Notebook for investeringsselskab

Valg til sektion 754 kan være et gunstigt skatteeffektivitetsværktøj, der er unikt for partnerskaber (sammenlignet med virksomheder). Imidlertid bør kompleksiteten, den administrative byrde og det skiftende økonomiske miljø altid overvejes nøje. Hver generel partner i et partnerskab skal være opmærksom på disse regler og deres implikationer.

Baggrund

Underkapitlet til Internal Revenue Code (“IRC”), der regulerer beskatning af partnerskaber, underkapitel K, er et af de mere komplekse områder i koden. Generelt er beskatningen af partnerskaber en blanding mellem to begreber:

- Enhedsmetode: Behandler partnerskabet som en enhed, der er adskilt og adskilt fra dets ejere.

- Samlet metode: Behandler partnerskabet som en sammenlægning af dets ejere, som hver især ejer en andel af de forskellige partnerskabsaktiver.

Disse to forskellige tilgange fremhæves af begrebet “inde” og “uden for” skattegrundlag med hensyn til partnere i et partnerskab.

- Indvendig basis: Dette er et produkt af den samlede metode. Hver partner har en forholdsmæssig andel af skattegrundlaget for aktiverne i partnerskabet.

- Ud side Basis: Dette er et produkt af enhedsmetoden. Hver partner har et skattegrundlag i sin investering i partnerskabet, der er adskilt og adskiller sig fra partnerskabets aktiver. Dette dikteres af de poster, der påvirker hver partners basis (bidrag, distributioner, overførsler, tildelte poster med indtægter og udgifter osv.).

Visse transaktioner eller begivenheder i løbet af en partnerskab kan resultere i afvigelser mellem det indvendige og udvendige, og dette kan resultere i inkongruent skattebehandling. På et højt niveau er formålet med sektion 754-valget at tilpasse indeni og udefra for at undgå disse scenarier. Dette gøres ved at justere partnerskabsgrundlaget i disse aktiver (intern basis) for at tilpasse sig partnernes basis i partnerskabet (uden for basis).

Situationer hvor en basisjustering kan foretages

Der er to sektioner i underkapitel K, der muliggør basisjustering, hvis et afsnit 754-valg er på plads, når det indvendige og udvendige er forskelligt.

Afsnit 743 – Overførsel af en interesse i et partnerskab ved salg eller udveksling eller ved døden af en partner.

Erhvervspartneren får et eksternt skattegrundlag i partnerskabet svarende til købsprisen for partnerskabsinteressen (eller dagsværdien (FMV)) af partnerskabsinteressen, hvis resultatet af en partners død). Med hensyn til indvendig basis i partnerskabsaktiver træder overdragerpartneren “over i overføringspartnerens sko” og tildeles sin forholdsmæssige andel af basis i partnerskabets aktiver. En § 743-basisjustering foretages til partnerskabets basis i aktiverne således at overdragerpartners indre basis er lig med hans udvendige basis. Bemærk, at denne justering til basis af aktiverne kun tildeles erhververens partner.

Afsnit 734 – Fordeling af partnerskabsaktiver til en partner.

Distributørpartneren modtager ejendom til gengæld for at afvikle sin partnerskabsinteresse og indregner gevinst eller tab ved afviklingen af denne rente. Størrelsen af gevinst eller tab er baseret på hans eksterne basis i partnerskabet, som adskiller sig fra hans forholdsmæssig andel af det indre grundlag på de aktiver, der blev distribueret til ham. Grundlaget for de resterende partnerskabsaktiver kan justeres med den gevinst eller det tab, der indregnes af den distribuerede partner. Denne justering tildeles alle de resterende partnere.

Basisdivergenspåvirkning

Forskelle inden for og udefra kan have væsentlig indflydelse på tidspunktet for og karakteren af gevinster og tab, der er indregnet af partnerne . For at illustrere dette, se eksemplet nedenfor.

Dette eksempel henviser til en sektion 743 (b) justering. Disse justeringer er mere almindelige med hedgefonde og private equity-fonde.

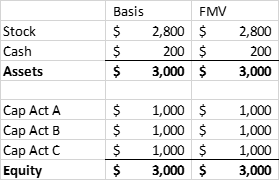

Investeringspartnerskab ABC er dannet af partnere A, B og C og bidrager med 1 million dollars hver. ABC køber en portefølje af aktier og bevarer nogle kontanter for at betale udgifter. Nedenfor er balancen umiddelbart efter dannelsen:

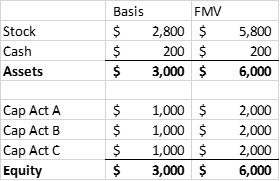

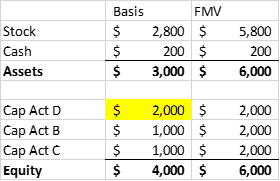

Efter en periode stiger aktieporteføljen i værdi. Partner A beslutter imidlertid at sælge sin investering til Partner D, svarende til FMV på sin kapitalkonto.

FØR SALG AF RENTE

EFTER SALG AF INTERESSE

Partner D har et eksternt grundlag svarende til købsprisen på 2 millioner dollars. Hans tildelte andel af partnerskabets indre basis i aktien er dog $ 1 million (1/3 af $ 3 millioner).Partner A realiserede en gevinst på 1 million dollars ved salget af sin partnerskabsinteresse, hvilket var resultatet af den urealiserede styrkelse af aktieporteføljen. Hvis Partnerskab ABC efterfølgende beslutter at derefter sælge sin portefølje af aktier, ville det realisere en gevinst på $ 3 millioner, som derefter tildeles de resterende partnere (inklusive Partner D).

Effekten er, at både Partner A og Partner D blev beskattet for den samme gevinst, hvilket naturligvis ikke er et optimalt resultat.

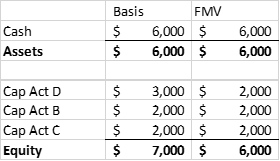

Hvis partnerskabet i et senere skatteår besluttede at afvikle, ville Partner D realisere et skattetab på $ 1 million (som et resultat af et højere skattegrundlag). Dette ser ud til at rette op på den tidligere dobbeltbeskatningssituation. Der er dog spørgsmålet om timing samt begrænsningen af fradragsberettigelsen af et kapitaltab. Hvis Partner D er en person, der ikke har kapitalgevinster til at udligne kapitaltabet i afviklingsåret, er han begrænset til et fradrag på $ 3.000. Dette kan resultere i en dobbeltafgiftssituation, der kan tage lang tid at rette op.

Sådan fungerer justeringen

Ovenstående scenario kan afhjælpes ved, at fonden laver en sektion 754 valg og justering af grundlaget i henhold til § 743 (b). Justeringen i grundlaget for aktiverne i partnerskabet er lig med overdragerens oprindelige basis i partnerskabet minus hans forholdsmæssige andel af det justerede grundlag for partnerskabsaktiverne. I eksemplet ovenfor vil basen i partnerskabets aktiver blive forstærket med $ 1 mio. ($ 3 mio. Indledende ekstern basis minus 2 mio. $ Justeret internbasis i aktiverne).

Igen er det vigtigt at huske, at med IRC-sektion 743 (b) tildeles hele basisforøgelsen til de overførende partnere.

Tildeling af basisjustering

Reglerne under IRC Afsnit 755 giver vejledning i, hvordan basisjusteringen fordeles. Der er tre scenarier beskrevet i reglerne:

Med henblik på dette indlæg vil vi fokusere på afsnit 743 (b) overførsel med ikke-erstatningsgrundlag, da det er det mest anvendelige for hedgefonde og private equity midler.

FMV tildeles alle partnerskabaktiver, og alle aktiver skal klassificeres som enten kapitalaktiver / afsnit 1231 ejendom (kapitalgevinst ejendom) eller anden ejendom (almindelig indkomst ejendom). I fondssammenhæng vil langt størstedelen af aktiver sandsynligvis være kapitalgevinstegendom. Først fordeles basisjusteringen mellem de to klasser og allokeres derefter til hvert aktiv inden for klassen.

Fordelingen af basisjusteringen mellem klasserne og inden for hver klasse dikteres af fordelingen af gevinst eller tab, som erhververens partner ville modtage, hvis partnerskabet straks efter overdragelsen af partnerskabsinteresser havde en hypotetisk likvidation til FMV af aktiverne. Grundlaget for bestemmelse af den “hypotetiske” gevinst eller tab er overførselsskatgrundlaget for overdragelsespartneren.

- Det beløb, der tildeles den almindelige klasse, er den samlede indkomst, gevinst eller tab, der ville tildeles til overdragelsespartneren ved salg af ORDINÆR ejendom

- Den resterende del tildeles kapital ejendom

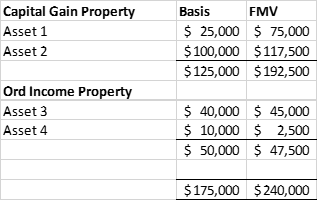

EKSEMPEL

- En hypotetisk afvikling ville give Partner T en nettorealiseret gevinst på $ 45.000 (provenu på $ 120.000 minus Partner As fremførselsgrundlag på $ 75.000).

- Den ordinære del af gevinsten / tabet ville være et tab på $ (1.250) (50% af FMV på $ 47.500 minus basis på $ 50.000). Det efterlader $ 46.250 gevinst, der skal allokeres til kapitalgevinst ejendom.

- Mellem aktiverne i hver gruppe er fordelingen af basisjusteringen i overensstemmelse med Ts gevinst eller tab, der ville resultere i det hypotetiske salg af hvert aktiv. Se nedenfor.

Obligatorisk reduktion af grundlaget

Som du kan se fra ovenstående eksempel, er valget om at “intensivere” partnerskabets basis i dets aktiver et skattepligtigt valg. Desværre, når en situation opstår, hvor en partners udvendige basis er mindre end hans respektive indvendige basis, kan et partnerskab være påkrævet for at “træde ned” basis. I eksemplet ovenfor så vi, hvordan, fraværende et grundlag, “træder op”, en dobbeltbeskatning kan resultere. Tilsvarende, når eksternt basismateriale er mindre end internt, kan der opstå en situation, hvor to skatteydere tager det samme fradrag.

Både afsnit 743 og 734 blev ændret ved jobloven af 2004 for at omfatte en obligatorisk grundreduktion, hvis en partnerskab har et “betydeligt indbygget tab” umiddelbart efter en overførsel af renter (afsnit 743) eller et partnerskab har en “væsentlig basisreduktion” umiddelbart efter fordelingen af partnerskabsaktiver (afsnit 734).

Betydeligt indbygget tab (afsnit 743): Det samlede skattegrundlag for partnerskabet i dets aktiver overstiger den samlede dagsværdi af dets aktiver med mere end $ 250.000 umiddelbart efter overførslen af renter. Igen tildeles dette kun til erhververens partner.

Væsentlig grundreduktion (afsnit 734): Fordelingen af ejendom resulterer i, at den distribuerede partner modtager en ejendom med en indvendig basis mindre end hans udvendige basis, og distributørpartner indregner et tab på mere end $ 250.000. Dette tab fordeles på alle resterende partnere.

Andre spørgsmål

Der er et par andre punkter, der skal tages i betragtning, før en fond foretager et IRC-afsnit 754-valg. For det første er det uigenkaldeligt uden samtykke fra IRS. Når valget er på plads, vil enhver transaktion, der opfylder definitionen i afsnit 743 eller 734, kræve en basisjustering, hvad enten det er skattefremmende eller skattemæssigt ugunstigt. I hedge / private equity-rummet kunne der vælges et afsnit 754-valg i en tid, hvor fonden er i en nettostyret position, men markederne kunne ændre sig, og fonden kunne finde sig i en nettoafskrevet position, når afsnit 743 eller 734 transaktioner forekomme. Dette er noget, der skal tages i betragtning.

Derudover, fordi justeringen foretages på et aktiv efter aktivbasis, og fordi der kunne være flere afsnit 743- eller 734-transaktioner, er det muligt, at sporing af justeringen kan blive administrativt besværlig. Dette skal også tages med i betragtning.

Som konklusion

Et valg i sektion 754 kan være et gunstigt skatteeffektivitetsværktøj, der er unikt for partnerskaber (sammenlignet med virksomheder). Imidlertid bør kompleksiteten, den administrative byrde og det ændrede økonomiske miljø altid overvejes nøje.

Desuden bør den obligatoriske reduktion af grundlaget altid overvejes, da dette kan vise sig at være en fælde for de uforsigtige. Enhver generel partner i et partnerskab skal være opmærksom på disse regler og deres implikationer.