Nøgleelementer i det amerikanske skattesystem

Punktafgifter er snævert baseret forbrugsafgift, opkrævet på bestemte varer, tjenester og aktiviteter. De kan enten være en skat pr. Enhed (f.eks. Skat pr. Gallon på benzin) eller en procentdel af prisen (såsom flyafgiften). Generelt opkræves punktafgifter fra producenter eller grossister og er indlejret i den pris, som de endelige forbrugere betaler.

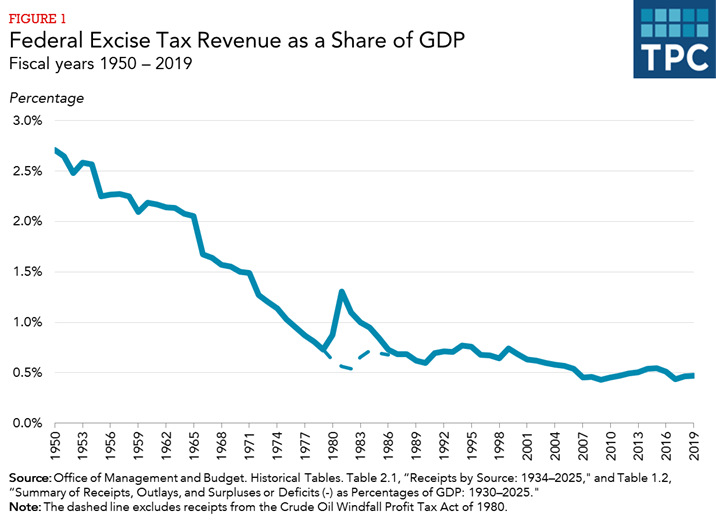

De føderale punktafgiftsindtægter er faldet over tid i forhold til økonomiens størrelse. Som en procentdel af bruttonationalproduktet (BNP) faldt punktafgiftsindtægterne fra 2,7 procent i 1950 til 0,7 procent inden 1979 (figur 1). Indtægterne steg midlertidigt på grund af den indtægtsskat for råolie, der blev indført i 1980, men eksklusive denne skat (den stiplede linje i figur 1) var indtægterne ca. 0,7 procent af BNP gennem 1980erne og 1990erne. Punktafgiftsindtægter i procent af BNP faldt gradvist igen gennem 2000erne til ca. 0,4 procent i de seneste år.

Generelle fonds- eller trustfondsindtægter

Punktafgiftsindtægter overføres enten til den generelle fond eller tildeles trustfonde dedikeret til bestemte formål. Generelle fondsafgiftsafgifter tegner sig for ca. 40 procent af de samlede punktafgiftsindtægter, mens de resterende 60 procent går til trustfonde.

Fondafgiftsafgifter pålægges mange varer og tjenester, hvoraf den mest fremtrædende er alkohol , tobak og sundhedsforsikring. Andre generelle punktafgiftsafgifter inkluderer afgifter på lokal telefonservice, køretøjer med lav kilometertal (“gas guzzlers”), ozonlagsnedbrydende kemikalier og indendørs garvningstjenester.

Punktafgifter dedikeret til trustfonde finansierer transport samt miljø- og sundhedsrelaterede udgifter. Highway Trust Fund og Airport and Airway Trust Fund tegner sig for over 90 procent af trustfondens punktafgiftsindtægter, hovedsagelig fra skatter på benzin og andre transportbrændstoffer (Highway Trust Fund), og flyrejser (lufthavn og luftvejsfond).

Store føderale punktafgifter

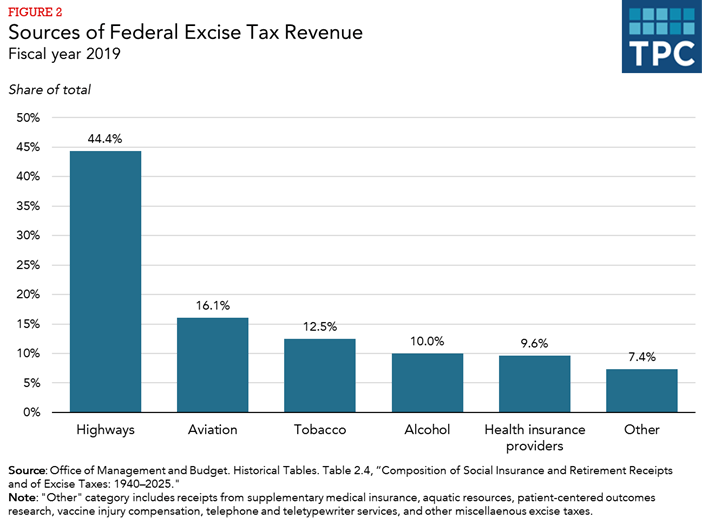

Fem kategorier af punktafgifter – motorvej, luftfart, tobak, alkohol og sundhed – tegnede sig for 93 procent af samlede punktafgiftsindtægter i 2019 (figur 2).

Punktafgifter dedikeret til Highway Trust Fund

Motorvejsrelateret punktafgift omsætningen udgjorde 40,5 mia. dollar i 2019, 41 procent af alle punktafgiftsindtægterne. Benzin- og dieselafgifter, som er 18,4 og 2 4,4 cent pr. Gallon udgør henholdsvis over 90 procent af den samlede motorvejsafgift, mens det resterende er afgifter på andre brændstoffer, lastbiler, trailere og dæk. (Afgiftssatserne for benzin og diesel inkluderer en 0,1 procent skat, der er øremærket til Leaking Underground Storage Tank Trust Fund.) De fleste andre motorbrændstoffer er også underlagt punktafgifter, selvom “delvis fritaget” brændstof produceret af naturgas beskattes meget lavere Skattefradrag for producenter af visse brændstoffer, der anses for miljømæssigt overlegne – herunder biodiesel, vedvarende dieselblandinger, alternativt brændstof og alternative brændstofblandinger – udløb ved udgangen af 2017, men blev generelt udvidet i december 2019 med tilbagevirkende kraft fra 2018 til slutningen af 2022, undtagen for alternativerne blev brændstofkreditten kun forlænget frem til 2020.

Punktafgifter Skat dedikeret til lufthavn og luftvejsfond

Indtægter fra punktafgifter dedikeret til lufthavn og luftvejsforsikringsfond beløb sig til 16,0 milliarder dollars i 2019 tegnede de sig for 16 procent af alle punktafgiftsindtægter. Ifølge data fra Congressional Budget Office kom mere end 90 procent af luftafgiftsafgifterne ved beskatning af passagerflybilletter s, hvor de resterende kommer fra skatter på luftfragt og flybrændstof.

Indenrigsflyrejser er underlagt en 7,5 procent skat baseret på billetprisen plus $ 4,30 (i 2020) for hvert flysegment (en start og en landing). Der opkræves en skat på 6,25 procent af indenrigs godstransport. Internationale ankomster og afgange beskattes med $ 18,90 pr. Person (i 2020) der er ingen afgift på international fragt. Både det indenlandske segmentgebyr og det internationale ankomst- og afgangsgebyr er indekseret for inflation.

Tobaksafgiftsafgifter

Omsætningen fra tobaksafgifter udgjorde 12,5 mia. Dollar i 2019 og tegner sig for 13 procent af alle punktafgiftsindtægter. Der pålægges føderale punktafgifter på tobaksvarer, som inkluderer cigaretter, cigarer, snus, tyggetobak, piptobak og rulletobak. Afgiften beregnes pr. Tusind cigarer eller cigaretter eller pr. Pund tobak afhængigt af produktet. Afgiften svarer til ca. $ 1,00 pr. Pakke med 20 cigaretter. Cigaretpapir og rør er også skattepligtige. Tobaksafgifter opkræves, når produkterne forlader obligationslokaler til indenlandsk distribution. Eksporterede produkter er undtaget.I modsætning til andre punktafgifter, der opkræves af IRS, opkræves alkohol og tobaksafgifter af Alkohol- og tobaksafgifts- og handelsbureauet i det amerikanske finansministerium.

Alkoholafgiftsafgifter

Punktafgiftsindtægter fra alkoholholdige drikkevarer beløb sig til 10,0 milliarder dollars i 2019, 10 procent af de samlede punktafgifter. Der er forskellige afgiftssatser for destilleret spiritus, vin og øl. Destilleret spiritus beskattes generelt til $ 13,50 per proof gallon (en proof gallon er en flydende gallon, der er 50 procent alkohol), men en lavere sats ($ 13,34) gælder ved udgangen af 2020 for mængder på mindre end 22,23 millioner proof gallon fjernet fra destilleriet eller importeret. Afgiftssatser på vine varierer afhængigt af type og alkoholindhold, der spænder fra $ 1,07 pr. Gallon for vine med 16 procent alkohol eller derunder til $ 3,40 pr. Gallon for mousserende vine, men lavere satser gælder også ved udgangen af 2020 til mindre mængder vin fjernet eller importeret . Øl beskattes typisk til $ 18,00 pr. Tønde (31 gallon), selvom en reduceret sats på $ 3,50 pr. Tønde anvendes på de første 60.000 tønder for bryggerier, der producerer mindre end to millioner tønder. Lavere satser gælder i begge tilfælde til slutningen af 2020. Bemærk, at alkoholindholdet i øl og vin beskattes med en meget lavere sats end alkoholindholdet i destilleret spiritus.

Punktafgifter vedtaget af loven om overkommelig pleje

ACA-lovgivningen, der blev vedtaget i 2010, indeholdt flere sundhedsrelaterede punktafgifter.

- Den største er et årligt gebyr for sundhedsforsikringsudbydere. Dette gebyr repræsenterer et fast samlet beløb for hvert kalenderår ($ 9,6 mia. For 2019), pålagt forsikringsudbydere i henhold til deres markedsandel. Forskellige bevillingshandlinger suspenderede denne afgift for 2017 og 2019. Den returneres i 2020, men ophæves for 2021 og derefter.

- Fra og med 2014 gælder et årligt gebyr også for producenter og importører af receptpligtige lægemidler, som er ligesom det årlige gebyr for sundhedsforsikringsudbydere et fast samlet beløb for hvert kalenderår ($ 2,8 mia. i 2020 og derefter) fordelt i forhold til salget.

- En 40 procent punktafgift på visse høje omkostninger arbejdsgiverstøttede sundhedsforsikringsplaner (“Cadillac-afgiften”) var planlagt til at begynde i 2018, men Kongressen vedtog en to-årig udsættelse af punktafgiften og forlængede senere suspensionen indtil 2022. Skatten blev ophævet i december 2019.

- Andre sundhedsrelaterede punktafgifter inkluderer en skat på 2,3 procent på medicinsk udstyr og en skat på 10 procent på indendørs garvningstjenester Kongressen suspenderede punktafgiften på medicinsk udstyr forskellige gange siden implementeringen og ophævede den for nylig helt i Decembe r 2019.

Sundhedsrelaterede punktafgiftsindtægter udgjorde 12,0 mia. dollar i 2019, 12 procent af de samlede punktafgiftsindtægter.

ACA pålagde også to yderligere skatter – en bøde skat på enkeltpersoner uden væsentlig sundhedsforsikringsdækning (“det individuelle mandat”) som et incitament til at købe det og en straffeafgift på store arbejdsgivere, der vælger ikke at tilbyde sundhedsdækning (“arbejdsgivermandatet”). 2017 skattelettelser og jobloven fjernede det individuelle mandat fra og med 2019. Dette vil reducere indtægterne, men på nettet spare penge for den føderale regering, fordi uden det individuelle mandat vil færre mennesker tilmelde sig statsstøttede sundhedsforsikringsprogrammer og besparelsen fra lavere Medicaid-omkostninger og skattetilskud til sundhedsforsikringspræmier vil overstige de tabte indtægter. Fjernelse af det individuelle mandat vil dog øge antallet af mennesker uden sundhedsforsikring – med anslået 7 millioner flere mennesker inden 2021 ifølge Congressional Budget Office.