Roth IRA vs. 401 (k): Hva er bedre for deg?

Roth IRA og 401 (k) er som fettere: De kommer fra samme familie av pensjonskonto, så de har mye til felles. Men se nær nok, så ser du hvor forskjellige de er!

Når du forstår hvordan de fungerer, kan du velge planen som hjelper deg med å maksimere besparelsene. Og det er ikke bare fancy investeringstale. Ditt valg i dag kan føre til tusenvis – om ikke millioner – dollar på veien! Jeg vil at du skal forstå alternativene dine, slik at du kan være 100% forberedt på pensjon.

Så, hva er de viktigste forskjellene mellom en Roth IRA og en 401 (k)? Og enda viktigere: Hvordan vet du hvilken som er bedre for deg?

La oss først diskutere hovedtrekkene til hver konto.

Hva er en 401 (K)?

A 401 (k) er en pensjonssparingsplan som mange arbeidsgivere tilbyr. Du kan investere en prosentandel av lønnen din eller et bestemt beløp hver måned. Og du foretar investeringene dine med penger før skatt, noe som betyr at uansett hva du investerer blir tatt ut av lønnen din før inntekten din blir beskattet (vi snakker om hvorfor det er viktig litt senere).

A 401 (k ) er oppkalt etter underavsnittet til IRS-koden som snakker om pensjonsplaner. (Det er et spennende dokument å lese.. Bare å spille!) Pengene du investerer kan gå til flere forskjellige typer aksjefond, avhengig av planen din.

Enkelte virksomheter tilbyr ikke 401 (k ) plan, men de kan tilby noe lignende.

- 403 (b) – Denne planen er som en 401 (k) for skattefrie organisasjoner som offentlige skoler, sykehus eller religiøse grupper. / li>

- 457 (b) – Denne planen tilbys av statlige og lokale myndigheter og noen ideelle organisasjoner.

Et stort pluss på 401 (k), 403 (b) og 457 (b) planer er at arbeidsgiveren din kan matche investeringen din opp til et visst beløp. Matching kreves ikke av myndighetene, så ikke alle arbeidsgivere tilbyr en. Hvis firmaet ditt tilbyr en 401 (k), kan du finne ut om arbeidsgiveren din tilbyr en kamp, slik at du kan få mest mulig ut av dine investerings dollar. Vi snakker om gratis penger, folk! (Ikke bekymre deg, vi pakker ut dette konseptet senere.)

Og her er litt sjelefred: Pengene du investerer er helt dine. Du kan rulle over 401 (k) -kontoen din til en IRA hvis selskapet går under, eller hvis du bestemmer deg for å gå videre.

Fordelene med en 401 (k)

La oss ta en se på noen av de viktigste fordelene med en 401 (k):

- Bidragsgrense. Du kan investere opptil $ 19 000 i året i en 401 (k), 403 (b) eller i de fleste 457 (b) planer – ikke inkludert arbeidsgiverkampen. Hvis du er 50 år eller eldre, kan du legge til ytterligere $ 6000 per år, for totalt $ 25 000. (1)

- Arbeidsgivermatch. Hvem elsker ikke gratis penger? Hvis arbeidsgiveren tilbyr en kamp, bør du dra nytte av den. Jeg forklarer hvordan om et øyeblikk.

- Ingen inntektsgrense. Alle kan investere i arbeidsgiverens 401 (k), uavhengig av inntekt.

- Skattelett. Du investerer i 401 (k) med dollar før skatt, og senker skattepliktig inntekt for det året.

Ulemper med en 401 (k)

Mens en 401 (k ) er en fin måte å spare til pensjon, her er noen ulemper å være klar over:

- Færre muligheter for aksjefond. Arbeidsgiveren din ansetter en tredjepartsadministrator for å lede selskapets pensjonsplan. Denne administratoren bestemmer hvilke aksjefond du kan investere i, og begrenser alternativene dine.

- Ventetid. Hvis du er ny i et selskap, kan det hende du må vente med å delta i en 401 (k) plan.

- Nødvendige minimumsdistribusjoner (RMDer). Du kan ikke legge igjen pengene dine i 401 (k) for alltid. Fra og med 70 ½ år, må du begynne å ta ut en viss sum av besparelsene dine hvert år, ellers betaler du en bot. Også — det er straffer for å ta ut penger før du er 59 ½ år gammel. Uansett vil onkel Sam få sin andel!

Greit, folk: La oss vende oss til Roth IRA, og så sammenligner vi de to.

Hva er en ROTH IRA?

En Roth IRA (Individual Retirement Arrangement) er en pensjonssparekonto du kan åpne selv. I motsetning til en 401 (k), bidrar du til en Roth IRA med penger etter skatt. Når du hører ordet «Roth», vil jeg at du skal tenke lykkelig – fordi en Roth IRA lar sparepengene dine vokse skattefritt. Og når du feirer å fylle 59 ½, kan du ta ut penger fra kontoen din skattefritt!

En IRA er et flott alternativ for folk som er selvstendig næringsdrivende eller som jobber for små bedrifter som ikke tilbyr en 401 (k) plan. Og hvis du har en 401 (k), kan du spare ekstra penger og diversifiser (et ord på $ 10 for ikke legg alle eggene dine i en kurv) investeringene dine ved å åpne en IRA.

Fordeler med en Roth IRA

Her er noen fordeler med en Roth IRA har over 401 (k):

- Skattefri vekst. Den største fordelen er skattefradraget. Siden du investerer i Roth IRA med penger som allerede er skattlagt, er ikke veksten ikke beskattet, og du betaler ingen skatt når du tar ut pengene dine ved pensjonering.

- Flere investeringsalternativer.Med en Roth IRA har du ikke en tredjepartsadministrator som bestemmer hvilke fond du kan investere i, så du kan velge hvilket fond du vil. Men vær forsiktig: Søk alltid gode råd når du velger aksjefond, og sørg for at du forstår hvordan de fungerer før du investerer penger.

- Sett opp bortsett fra en arbeidsgiver. I motsetning til en pensjonsplan for arbeidsplasser, kan du når som helst åpne en Roth IRA så lenge du setter inn minimumsbeløpet. Beløpet vil variere avhengig av hvem du åpner kontoen din med.

- Ingen nødvendige minimumsfordelinger (RMDs). Med en Roth IRA blir du ikke straffet hvis du legger igjen pengene dine på kontoen din etter fylte 70 ½ så lenge du har Roth IRA i minst fem år. I likhet med 401 (k), vil du bli straffet for å ta penger ut av en Roth IRA før du er 59 ½ år, med mindre du oppfyller spesifikke krav.

- Ektefellen IRA. Hvis du er gift, men bare en av dere tjener penger, kan du likevel åpne en IRA for den ikke-arbeidende ektefellen. Ektefellen som tjener penger kan investere i kontoer for begge ektefellene – opp til hele beløpet! En 401 (k), derimot, kan bare åpnes av noen som tjener inntekt.

Ulemper med en Roth IRA

Akkurat som en 401 (k ), en Roth IRA har sine ulemper:

- Bidragsgrense. Du kan bare investere opptil $ 6 000 i en Roth IRA hvert år eller $ 7 000 hvis du er 50 år eller eldre. (2) Det er mye mindre enn 401 (k) bidragsgrense.

- Inntektsgrenser. Hvis du er enslig eller leder av en husstand, må din modifiserte justerte bruttoinntekt (MAGI) være mindre enn $ 122 000 for å bidra med hele beløpet til en Roth IRA. Hvis du er gift og legger inn skatten sammen med ektefellen din, må MAGI-en din være mindre enn $ 193 000. Hvis inntekten din er over disse grensene, reduseres beløpet du kan investere. Og hvis du tjener $ 137 000 eller mer som en enkeltperson eller $ 203 000 eller mer som ektepar som arkiverer sammen, er du ikke kvalifisert for en Roth IRA. (3) Den tradisjonelle IRA vil imidlertid fortsatt være et alternativ.

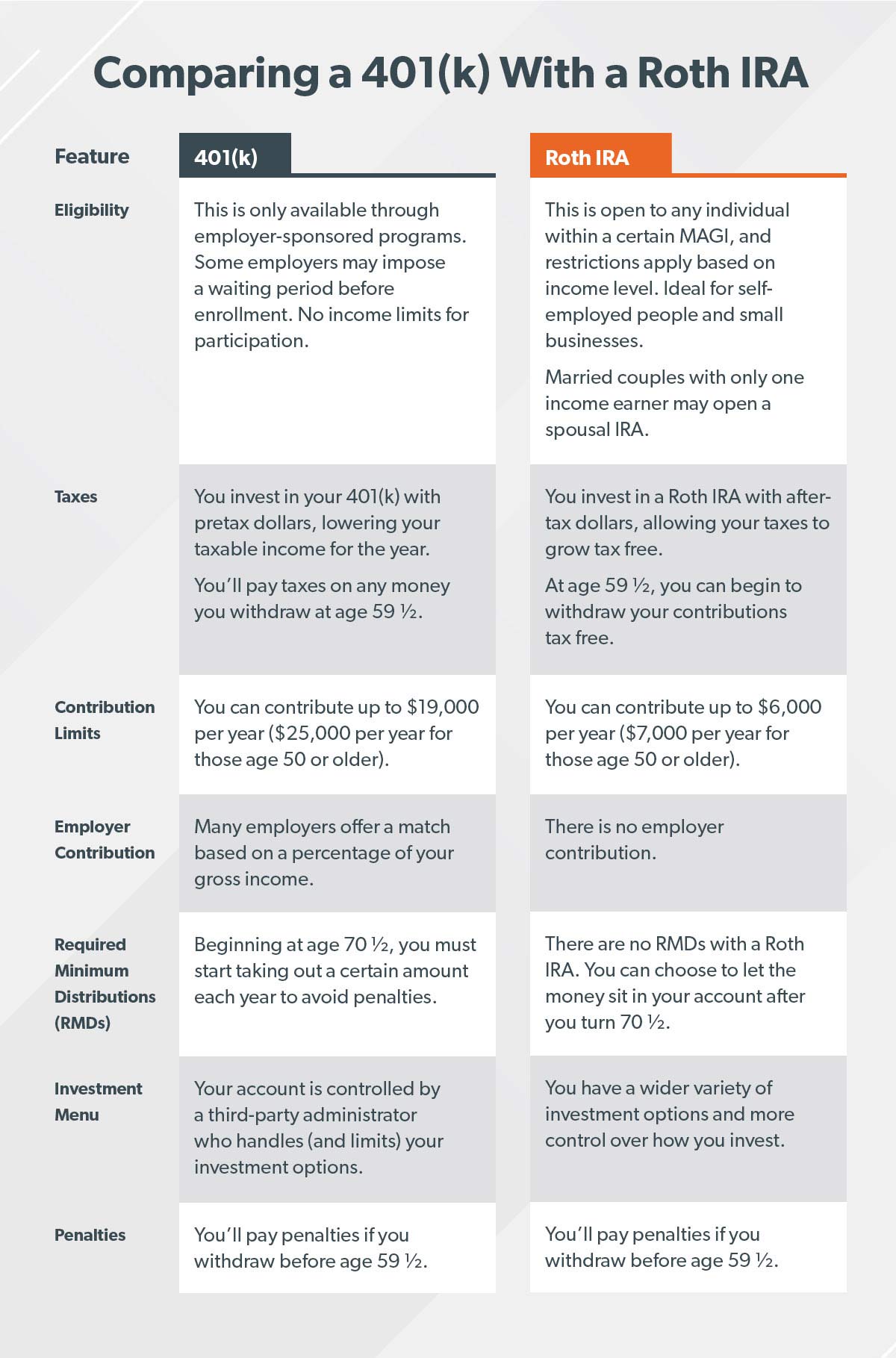

Roth IRA vs. 401 (k): hva er de største forskjellene?

Hovedforskjellen mellom en Roth IRA og 401 (k) er hvordan de to kontoene skattlegges. Med en 401 (k) investerer du dollar før skatt, og senker skattepliktig inntekt for det året. Men med en Roth IRA investerer du dollar etter skatt, noe som betyr at investeringene dine vil vokse skattefritt.

Ok, folkens, føler noen andre at de har drukket vann fra en brannslange? Det var mye informasjon! La oss se på hovedforskjellene mellom Roth IRA og 401 (k) slik at du enkelt kan sammenligne funksjonene deres:

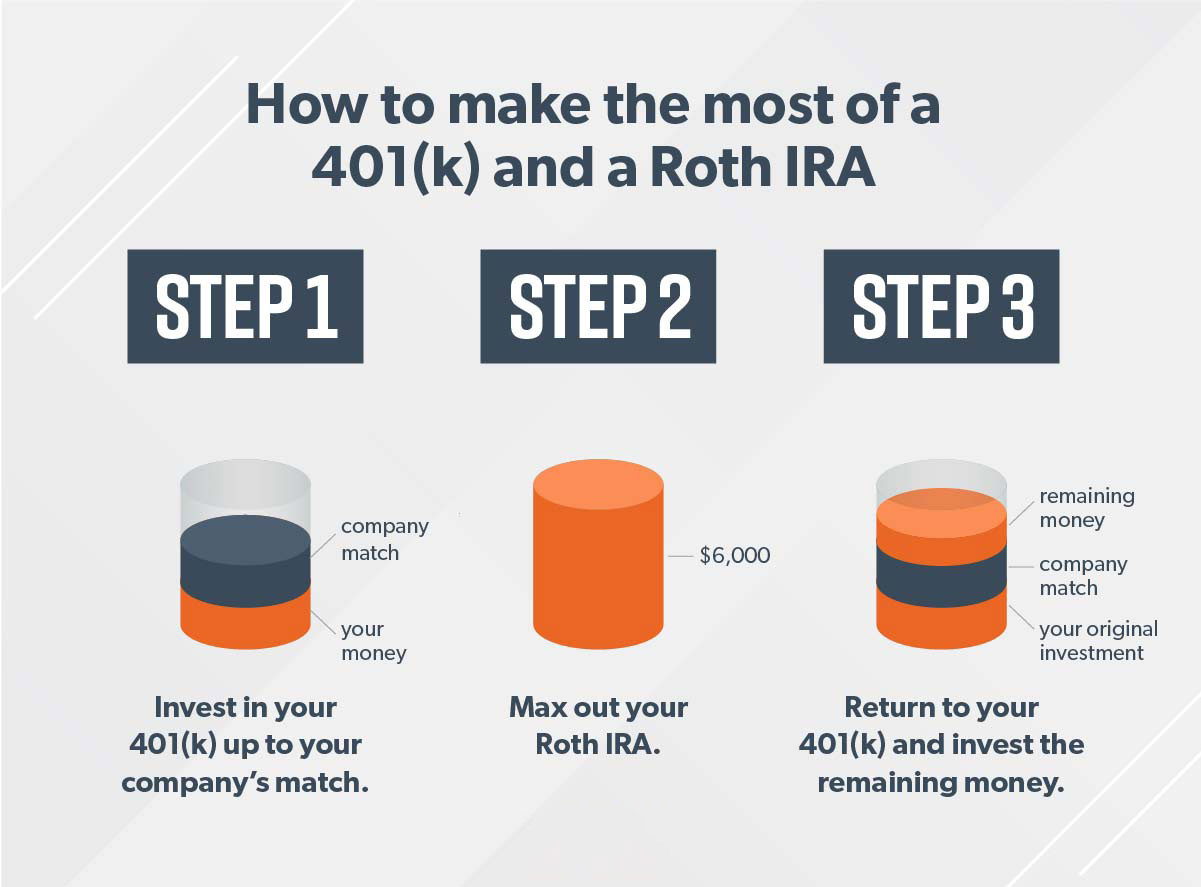

HVORDAN Å LAGE EN 401 (K) OG ROTH IRA ARBEID SAMMEN

Folk spør meg om de skal legge pengene sine i en 401 (k) eller en Roth IRA. Svaret er ja.

Hvis du er kvalifisert for en 401 (k) og en Roth IRA, er det beste fallet at du investerer i begge kontoene (og hvis du kan maksimere dem begge – gå for det!). På den måten utnytter du arbeidsgiverkampen din og får skattefordelene ved en Roth IRA.

Slik fungerer det i tre enkle trinn: La oss si at du tjener $ 60 000 i året og du er under 50. Målet ditt er å investere 15% – $ 9000 i dette tilfellet — i pensjon.

Husk at hvis du er eldre enn 50 år, det er «innhentingsbidrag» du kan gjøre for å maksimere Roth IRA til $ 7000 og 401 (k) til $ 25.000.

Folk spør meg ofte hva jeg skal gjøre hvis arbeidsgiveren din ikke t tilbyr en 401 (k), og du har maksimert din Roth IRA for året. Det korte svaret? Du trenger pengene dine for å vokse. Du kan fortsatt jobbe med en investeringsproff for å investere i aksjefond for vekstaksjer som ikke er t knyttet til en pensjonskonto. Etter at du har investert pengene dine, la de være i fred. Investering er et maraton – ikke en sprint.

DET BESTE VALGET: ARBEID MED EN PRO

Her er avtale: Investering er verdt det harde arbeidet. Hvis du ikke sparer og investerer nå, vil du ikke ha noe ing å leve videre i pensjon. Det kan være skremmende og komplisert, men du trenger ikke å gjøre dette alene!

Mitt beste investeringsråd er at du snakker med en investeringsprofesjonell. Få noen på teamet ditt som vil hjelpe deg å holde fokus og fortsette å jage drømmene dine!

Step Up Your Investing Game

Investeringsbeslutninger er en big deal, så hvorfor ikke få litt veiledning? SmartVestor er en gratis tjeneste som umiddelbart kobler deg med opptil fem investorer i ditt område.

Finn din proff