Notisbok for investeringsselskap

Valg av seksjon 754 kan være et gunstig skatteeffektivitetsverktøy som er unikt for partnerskap (sammenlignet med selskaper). Imidlertid bør kompleksiteten, den administrative byrden og det endrede økonomiske miljøet alltid vurderes nøye. Hver generell partner i et partnerskap bør være klar over disse reglene og deres implikasjoner.

Bakgrunn

Underkapittelet til Internal Revenue Code («IRC») som styrer beskatningen av partnerskap, underkapittel K, er et av de mer komplekse områdene i koden. Generelt er beskatning av partnerskap en blanding mellom to begreper:

- Enhetsmetode: Behandler partnerskapet som en enhet som er atskilt og skiller seg fra eierne.

- Samlet metode: Behandler partnerskapet som en sammenstilling av eierne, som hver eier en andel av de forskjellige partnerskapets eiendeler.

Disse to forskjellige tilnærmingene er fremhevet av begrepet «innvendig» og «utenfor» skattegrunnlag med hensyn til partnere i et partnerskap.

- Inside Basis: Dette er et produkt av den samlede metoden. Hver partner har proporsjonal andel av skattegrunnlaget for eiendelene i partnerskapet.

- Ut side Basis: Dette er et produkt av enhetsmetoden. Hver partner har et skattegrunnlag i sin investering i partnerskapet som er atskilt og skiller seg fra eiendelene til partnerskapet. Dette er diktert av elementene som påvirker hver partners grunnlag (bidrag, utdelinger, overføringer, tildelte inntekts- og utgiftsposter osv.).

Visse transaksjoner eller hendelser i løpet av et partnerskap kan resultere i avvik mellom innvendig og utvendig basis, og dette kan resultere i inkongruent skattemessig behandling. På høyt nivå er formålet med § 754-valget å justere innvendig og utvendig for å unngå disse scenariene. Dette gjøres ved å justere partnerskapets grunnlag i disse eiendelene (innvendig basis) for å samsvare med partnernes grunnlag i partnerskapet (utenfor basis).

Situasjoner der en basisjustering kan gjøres

Det er to seksjoner i underkapittel K som åpner for grunnjustering hvis et § 754-valg er på plass når innsiden og det ytre er forskjellig.

Avsnitt 743 – Overføring av en interesse i et partnerskap ved salg eller utveksling eller ved en partners død.

Overføringspartneren får et eksternt skattegrunnlag i partnerskapet som tilsvarer kjøpesummen for partnerskapets interesse (eller virkelig markedsverdi (FMV)) av partnerskapets interesse dersom resultatet av en partners død). Når det gjelder innvendig basis i partnerskapsmidler, «går overføringspartneren» inn i skoene «til overføringspartneren og tildeles sin proporsjonale andel av grunnlaget i partnerskapets eiendeler. En seksjon 743 basisjustering gjøres til partnerskapets grunnlag i eiendelene slik at mottakerpartners indre grunnlag er lik hans utenforliggende grunnlag. Vær oppmerksom på at denne justeringen til grunnlaget for eiendelene kun er tildelt overføringspartneren.

Avsnitt 734 – Fordeling av partnerskapets eiendeler til en partner.

Distribusjonspartneren mottar eiendom i bytte for å avvikle sin andel i selskapet og innregner gevinst eller tap ved avviklingen av denne renten. Mengden gevinst eller tap er basert på hans ytre basis i partnerskapet, som er forskjellig fra hans forholdsmessig andel av innvendig grunnlag på eiendelene som ble distribuert til ham. Grunnlaget for de resterende partnerskapsmidlene kan justeres med gevinst eller tap innregnet av den utdelte partneren. Denne justeringen er allokert til alle de gjenværende partnerne.

Basisdivergenspåvirkning

Forskjeller innenfor og utenfor basis kan ha betydelig innvirkning på tidspunktet og karakteren av gevinster og tap som er anerkjent av partnerne. . For å illustrere dette, se eksemplet nedenfor.

Dette eksemplet refererer til en seksjon 743 (b) justering. Disse justeringene er mer vanlige med hedgefond og private equity-fond.

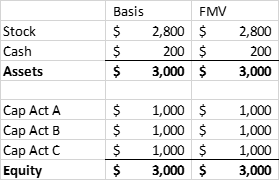

Investment Partnership ABC er dannet av partnerne A, B og C, som bidrar med 1 million dollar hver. ABC kjøper en portefølje av aksjer og beholder litt kontanter for å betale utgifter. Nedenfor er balansen umiddelbart etter dannelsen:

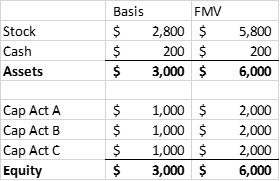

Etter en periode øker aksjeporteføljen i verdi. Partner A bestemmer seg imidlertid for å selge sin investering til Partner D, lik FMV på sin kapitalkonto.

FØR SALG AV RENTE

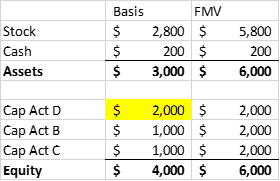

ETTER SALG AV INTERESSE

Partner D har et eksternt grunnlag lik kjøpesummen på 2 millioner dollar. Hans tildelbare andel av partnerskapets indre basis i aksjen er imidlertid $ 1 million (1/3 av $ 3 millioner).Partner A realiserte en gevinst på 1 million dollar ved salg av partnerskapets interesse, noe som var resultatet av den urealiserte styrkingen av aksjeporteføljen. Hvis Partnerskap ABC senere bestemmer seg for å selge aksjeporteføljen, vil det realisere en gevinst på $ 3 millioner, som deretter vil bli tildelt de gjenværende partnerne (inkludert Partner D).

Effekten er at både partner A og partner D ble skattlagt på samme gevinst, noe som åpenbart ikke er et optimalt resultat.

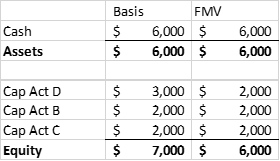

Hvis partnerskapet i et senere skatteår bestemte seg for å avvikle, ville partner D realisere et skattetap på 1 million dollar (som et resultat av et høyere skattegrunnlag). Dette ser ut til å korrigere den tidligere dobbeltskattesituasjonen. Imidlertid er det spørsmålet om tidspunktet samt begrensningen på fradragsberettigelsen til et kapitaltap. Hvis Partner D er et individ som ikke har kapitalgevinst for å kompensere for kapitaltapet i avviklingsåret, er han begrenset til et fradrag på $ 3000. Dette kan resultere i en dobbel skattesituasjon som det kan ta betydelig tid å korrigere.

Hvordan justeringen fungerer

Scenariet ovenfor kan løses ved at fondet lager en seksjon 754 valg og justering av grunnlaget i henhold til § 743 (b). Justeringen i grunnlaget for eiendelene i partnerskapet er lik mottakerens opprinnelige grunnlag i partnerskapet minus hans proporsjonale andel av det justerte grunnlaget for partnerskapets eiendeler. I eksemplet ovenfor vil grunnlaget i partnerskapets eiendeler bli trappet opp med 1 million dollar (3 millioner dollar innledende utenfor basis minus 2 millioner dollar justert innvendig basis i eiendelene).

Igjen er det viktig å huske at med IRC seksjon 743 (b) er hele grunnoppgangen tildelt overføringspartnerne.

Tildeling av basisjustering

Regelverket under IRC § 755 gir veiledning om hvordan basisjusteringen skal fordeles. Det er tre scenarier beskrevet i regelverket:

For dette innleggets formål vil vi fokusere på overføring av seksjon 743 (b) med ikke-erstatningsbasert grunnlag, da det er det som er mest aktuelt for hedgefond og private equity midler.

FMV er tildelt alle partnerskapets eiendeler, og alle eiendeler må klassifiseres som enten eiendeler / seksjon 1231 eiendom (kapitalgevinsteiendom) eller annen eiendom (alminnelig inntektseiendom). I fondssammenheng vil det store flertallet av eiendeler trolig være eiendomsgevinst. Først fordeles basisjusteringen mellom de to klassene og tildeles deretter hver eiendel i klassen.

Fordelingen av basisjusteringen mellom klassene og innenfor hver klasse dikteres av fordelingen av gevinst eller tap som overføringspartneren ville motta hvis partnerskapet umiddelbart etter overføringen av partnerskapets interesse hadde en hypotetisk likvidasjon til FMV av eiendelene. Grunnlaget for å bestemme den «hypotetiske» gevinsten eller tapet er overføringsskattgrunnlaget for overføringspartneren.

- Beløpet som tildeles ordinær klasse vil være den totale inntekten, gevinsten eller tapet som ville tildeles overføringspartneren ved salg av ORDINÆR eiendom

- Resten vil bli tildelt kapital eiendom

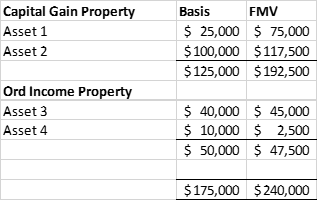

EKSEMPEL

- En hypotetisk avvikling vil gi Partner T en netto realisert gevinst på $ 45.000 (inntekt på $ 120.000 minus Partner As overføringsgrunnlag på $ 75.000).

- Den ordinære delen av gevinsten / tapet ville være et tap på $ (1 250) (50% av FMV på $ 47 500 minus basis på $ 50 000). Dette etterlater $ 46 250 gevinst som skal allokeres til kapitalgevinsteiendom.

- Mellom eiendelene i hver gruppe er fordelingen av basisjusteringen i samsvar med Ts gevinst eller tap som vil resultere i hypotetisk salg av hver eiendel. Se nedenfor.

Obligatorisk grunnreduksjon

Som du kan se fra eksemplet ovenfor, er valget om å «trappe opp» partnerskapets grunnlag i dets eiendeler et skattebetalervennlig valg. Dessverre, når en situasjon oppstår der en partners utenforliggende grunnlag er mindre enn hans respektive indre grunnlag, kan det være nødvendig at et partnerskap «trapper ned» grunnlaget. I eksemplet ovenfor så vi hvordan, fraværende et grunnlag, «trappe opp», en dobbel skattesituasjon kan oppstå. På samme måte kan det oppstå en situasjon der to skattebetalere trekker det samme fradraget når utenforstående grunnlag er mindre enn innvendig.

Både seksjon 743 og 734 ble endret ved jobbloven fra 2004 for å inkludere en obligatorisk reduksjon av grunnlaget hvis en partnerskap har et «betydelig innebygd tap» umiddelbart etter overføring av renter (seksjon 743) eller et partnerskap har en «betydelig reduksjon i grunnlaget» umiddelbart etter fordelingen av partnerskapets eiendeler (avsnitt 734).

Betydelig innebygd tap (seksjon 743): Summen av partnerskapets skattegrunnlag i dets eiendeler overstiger den totale markedsverdien av eiendelene med mer enn $ 250 000 umiddelbart etter overføring av renter. Igjen, dette er bare tildelt mottakerpartneren.

Betydelig grunnreduksjon (seksjon 734): Fordelingen av eiendom resulterer i at den distribuerte partneren mottar en eiendom med en innvendig basis mindre enn hans ytre basis, og distributørpartner anerkjenner et tap på over $ 250.000. Dette tapet fordeles på alle gjenværende partnere.

Andre problemer

Det er noen få andre ting som bør tas i betraktning før et fond foretar et IRC § 754-valg. For det første er det ugjenkallelig uten samtykke fra skattemyndighetene. Når valget er på plass, vil enhver transaksjon som oppfyller definisjonen i § 743 eller 734 kreve en grunnjustering, enten det er skattemessig gunstig eller skattemessig ugunstig. I sikrings- / private equity-området kan det gjøres et valg i § 754 i en tid da fondet er i en netto verdsatt posisjon, men markedene kan endre seg og fondet kunne finne seg i en netto avskrevet posisjon når seksjon 743 eller 734 transaksjoner skje. Dette er noe som bør tas i betraktning.

I tillegg, fordi justeringen gjøres på en eiendel etter aktiva, og fordi det kan være flere seksjoner 743 eller 734 transaksjoner, er det mulig at sporing av justeringen kan bli administrativt belastende. Dette bør også tas med i betraktningen.

Som konklusjon

Et valg i § 754 kan være et gunstig skatteeffektivitetsverktøy som er unikt for partnerskap (sammenlignet med selskaper). Kompleksiteten, den administrative byrden og det endrede økonomiske miljøet bør imidlertid alltid vurderes nøye.

Videre bør den obligatoriske reduksjonen av grunnlaget alltid vurderes, da dette kan vise seg å være en felle for de uforsiktige. Hver generell partner i et partnerskap bør være klar over disse reglene og deres implikasjoner.