Lånekalkulator

Lånekalkulator

Bruk SmartAssets pantelånekalkulator til å estimere din månedlige pantelån, inkludert hovedstol og rente, skatt, huseiereforsikring og privat pantelånsforsikring (PMI). Du kan justere boligprisen, forskuddsbetalingen og boliglånsvilkårene for å se hvordan den månedlige betalingen din vil endres.

Du kan også prøve hvor mye hus jeg har råd til kalkulator hvis du ikke er sikker på hvor mye penger du har bør budsjettere for et nytt hjem.

En finansiell rådgiver kan hjelpe deg med å planlegge kjøp av et hjem. For å finne en finansiell rådgiver i nærheten, prøv vårt gratis online matchingsverktøy, eller ring 1-888-217-4199.

Matematikken bak vår boliglånskalkulator

For de som vil vet nøyaktig hvordan kalkulatoren vår fungerer, bruker vi følgende formel for våre boliglånberegninger:

M = Månedlig betaling

P = Hovedbeløp (opprinnelig lånesaldo)

i = Rente

n = Antall månedlige betalinger for 30-årig pantelån (30 * 12 = 360 osv.)

Hvordan bruke kalkulatoren for pantelån

Det første trinnet for å bestemme hva du betaler hver måned, er å gi bakgrunnsinformasjon om ditt potensielle hjem og pantelån. Det er tre felt å fylle ut: boligpris, forskuddsbetaling og boliglånsrente. I rullegardinmenyen velger du låneperioden. Ikke bekymre deg hvis du ikke har nøyaktige tall å jobbe med – bruk ditt beste gjetning. Tallene kan alltid justeres senere.

For en mer detaljert månedlig betalingsberegning, klikk på rullegardinmenyen for «Skatt, forsikring & HOA-avgifter.» Her kan du fylle ut hjemstedet, årlig eiendomsskatt, årlig huseiereforsikring og månedlige avgifter for husleie eller leilighet, hvis aktuelt.

Boligpris

La oss dele det opp videre. Hjem prisen, den første inngangen, er basert på inntekt, månedlig gjeldsbetaling, kredittpoeng og forskuddsbetaling. En prosentandel du kan høre når du kjøper et hjem, er 36% -regelen. Regelen sier at du skal sikte mot en gjelds- inntekt (DTI) på omtrent 36% eller mindre (eller maksimalt 43% for et FHA-lån) når du søker om et pantelån. Dette forholdet hjelper utlåneren din til å forstå din økonomiske kapasitet til å betale pantelånet hver måned. Jo høyere forholdstall , jo mindre sannsynlig er det at du har råd til pantelånet.

For å beregne din DTI, legg til alle månedlige gjeldsbetalinger, for eksempel kredittkortgjeld, studielån, underholdsbidrag eller barnebidrag, billån og anslått Dele etter månedlig inntekt før skatt. For å få en prosentandel, multiplisert med 100. Tallet du sitter igjen med er din DTI.

DTI = Totale månedlige gjeldsbetalinger ÷ Brutto månedlig inntekt x 100

Forskuddsbetaling

Generelt er en 20% forskuddsbetaling det mest pantelånet långivere forventer et konvensjonelt lån uten privat pantelånsforsikring (PMI). Det er selvfølgelig unntak. For eksempel krever VA-lån ikke forskuddsbetalinger, og FHA-lån tillater ofte så lave som en 3% forskuddsbetaling (men kommer med en versjon av pantelånsforsikring). I tillegg har noen långivere programmer som tilbyr pantelån med nedbetalinger så lave som 3% til 5%. Tabellen nedenfor viser hvordan størrelsen på forskuddsbetalingen vil påvirke den månedlige pantelånet.

* Betalingen er kun hovedstol og renter. For å få den totale månedlige betalingen for forskuddsbetalinger under 20%, legg til eiendomsskatten, huseierforsikringen og den private pantelånsforsikringen (PMI).

Generelt sett bør de fleste boligkjøpere sikte på å ha 20% av ønsket boligpris spart før du søker om pant. Å kunne foreta en betydelig forskuddsbetaling forbedrer sjansene dine for å kvalifisere deg til de beste boliglånsrentene. Kredittpoengene dine og inntekten din er ytterligere to faktorer som vil spille en rolle for å bestemme boliglånsrenten din.

Panterente

For pantelånsruten kan du se hva du vil kvalifisere for med vårt sammenligningsverktøy for boliglån. Eller du kan bruke renten en potensiell långiver ga deg da du gikk gjennom forhåndsgodkjenningsprosessen eller snakket med en pantemegler. Hvis du ikke har en ide om hva du vil kvalifisere deg for, kan du alltid sette en estimert rente ved å bruke gjeldende rentetendenser som finnes på nettstedet vårt eller på utlånerens pantelåneside. Husk at den faktiske boliglånsrenten din er basert på en rekke faktorer, inkludert kredittpoeng og gjeldsgrad.

Lånetid

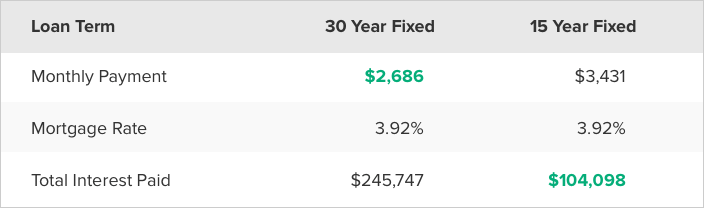

I rullegardinområdet har du muligheten til å velge et 30-årig fastrentelån, 15 -år fastrente eller 5/1 ARM. De to første alternativene, som navnet tilsier, er fastrentelån.Dette betyr at renten og månedlige utbetalinger forblir de samme i løpet av hele lånet. En ARM, eller et pantelån med justerbar rente, har en rente som vil endres etter en innledende fastrenteperiode. Generelt sett vil en ARMs rentesats endres en gang i året etter introduksjonsperioden. Avhengig av det økonomiske klimaet, kan prisen øke eller redusere. De fleste velger 30-årige fastrentelån, men hvis du planlegger å flytte om noen år eller snu huset, kan en ARM potensielt tilby deg en lavere startrente.

Forstå din pantelån

Månedlig pantelån = Hovedstol + Rente + Betaling av sperrekonto

Sparekonto = Huseiereforsikring + Eiendomsskatt + PMI (hvis aktuelt)

Forfall hver måned til pantelåneren din fordeler seg på flere forskjellige ting. De fleste boligkjøpere har en sperret konto, som er kontoen långiveren bruker til å betale eiendomsskattregningen og huseiereforsikringen. Det betyr at regningen du mottar hver måned for pantelånet, ikke bare inkluderer hovedstol og rentebetaling (pengene som går direkte mot lånet ditt), men også eiendomsskatt, boligforsikring og, i noen tilfeller, privat boliglånsforsikring.

Hva er hovedstol og renter?

Rektor er lånebeløpet du lånte, og renten er de ekstra pengene du skylder långiveren som påløper over tid og er en prosentandel av din opprinnelige låne. Fastrentelån vil ha samme totale hovedstol og rentebeløp hver måned, men de faktiske tallene for hver endring når du betaler av lånet. Dette er kjent som amortisering. Du begynner med å betale en høyere prosentandel av renter enn rektor. Etter hvert betaler du mer og mer renter og mindre renter. Se tabellen nedenfor for et eksempel på amortisering på et pantelån på 200.000 dollar.

* Denne tabellen viser låneavskrivninger for et fastrente på 30.000 dollar i fast rente.

Hva er huseiereforsikring ?

Huseiereforsikring er en forsikring du kjøper fra en forsikringsleverandør som dekker deg i tilfelle tyveri, brann eller stormskader (hagl, vind og lyn) hjemme hos deg. Flom- eller jordskjelvforsikring er generelt en egen policy. Huseiereforsikring kan koste alt fra noen få hundre dollar til tusenvis av dollar, avhengig av størrelsen og plasseringen av huset.

Når du låner penger til å kjøpe et hjem, krever utlåneren at du har huseiereforsikring. Denne typen forsikringer beskytter utlånerens sikkerhet (ditt hjem) i tilfelle brann eller andre skader som forårsaker skader.

Hvordan fungerer eiendomsskatt?

Når du eier eiendom, er du er underlagt skatter pålagt av fylket og distriktet. Du kan skrive inn postnummeret eller bynavnet ditt ved hjelp av kalkulatoren for eiendomsskatt for å se den gjennomsnittlige effektive skattesatsen i ditt område.

Eiendomsskatt varierer mye fra stat til stat og til og med fylke til fylke. For eksempel har New Jersey den høyeste gjennomsnittlige effektive eiendomsskattesatsen i USA på 2,42%. Å eie eiendom i Wyoming vil imidlertid bare gi deg tilbake 0,57% i eiendomsskatt, en av de laveste gjennomsnittlige effektive skattesatsene i landet.

Selv om det avhenger av din stat, fylke og kommune, i generelt beregnes eiendomsskatt i prosent av boligens verdi og faktureres til deg en gang i året. I noen områder blir hjemmet ditt revurdert hvert år, mens det i andre kan være så lenge som hvert femte år. Disse avgiftene betaler vanligvis for tjenester som reparasjoner og vedlikehold av veier, skoledistriktsbudsjetter og fylkeskommunale tjenester.

Hva er PMI?

Privat pantelånsforsikring (PMI) er en forsikringskrav som kreves av långivere for å sikre et lån som anses som høy risiko. Du må betale PMI hvis du ikke har 20% forskuddsbetaling og ikke kvalifiserer for et VA-lån. Årsaken til at de fleste långivere krever 20% forskuddsbetaling, skyldes egenkapital. Hvis du ikke har høy nok egenkapital i hjemmet, blir du ansett som et mulig mislighold. På en enklere måte representerer du større risiko for utlåneren din når du ikke betaler for nok av boligen.

PMI beregnes som en prosentandel av ditt opprinnelige lånebeløp og kan variere fra 0,3% til 1,5% avhengig av forskuddsbetaling og kredittpoeng. Når du når minst 20% egenkapital, kan du be om å slutte å betale PMI.

Hva er HOA-avgifter?

Huseiernes forening (HOA) avgifter er vanlige når du kjøper et sameie eller et hjem som er en del av et planlagt samfunn. Vanligvis belastes HOA-avgifter månedlig eller årlig. Avgiftene dekker vanlige avgifter, for eksempel vedlikehold av lokalsamfunn (som gress, fellesbasseng eller andre delte fasiliteter) og vedlikehold av bygninger. Når du ser på eiendommer, oppgis vanligvis HOA-avgifter på forhånd, slik at du kan se hvor mye de nåværende eierne betaler per måned eller per år. HOA-avgifter er en ekstra løpende avgift å kjempe med, de dekker ikke eiendomsskatt eller huseiereforsikring i de fleste tilfeller.

Hvordan senke den månedlige pantelånet

- Velg en lang låneperiode

- Kjøp et billigere hus

- Betal en større forskuddsbetaling

- Finn den laveste renten som er tilgjengelig for deg

Du kan forvente en mindre regning hvis du øker antall år du betaler pantet. Det betyr å forlenge lånetiden. For eksempel vil et 15-årig pantelån ha høyere månedlige innbetalinger enn et 30-årig pantelån, fordi du betaler lånet på komprimert tid.

En åpenbar, men fortsatt viktig vei til en lavere månedlig betaling er å kjøpe et rimeligere hjem. Jo høyere boligprisen, desto høyere blir dine månedlige utbetalinger. Dette knytter seg til PMI. Hvis du ikke har spart nok til 20% forskuddsbetaling, betaler du mer hver måned for å sikre lånet. Å kjøpe et hjem til en lavere pris eller vente til du har større forskuddsbetaling er to måter å spare deg for større månedlige utbetalinger.

Til slutt påvirker renten din månedlige innbetalinger. Du trenger ikke å godta de første vilkårene du får fra en utlåner. Prøv å shoppe rundt med andre långivere for å finne en lavere rente og hold de månedlige pantelånene så lave som mulig.