Roth IRA vs 401 (k): quel est le meilleur pour vous?

Les Roth IRA et 401 (k) sont comme des cousins: ils viennent de la même famille de comptes de placement pour la retraite, ils ont donc beaucoup en commun. Mais regardez de près et vous verrez à quel point ils sont différents!

Une fois que vous comprenez leur fonctionnement, vous pouvez choisir le plan qui vous aidera à maximiser vos économies. Et ce n’est pas seulement un discours sur l’investissement. Votre choix aujourdhui pourrait se traduire par des milliers, voire des millions, de dollars sur la route! Je veux que vous compreniez vos options afin que vous puissiez être préparé à 100% pour la retraite.

Alors, quelles sont les principales différences entre un Roth IRA et un 401 (k)? Et plus important encore: comment savoir lequel est le meilleur pour vous?

Commençons par discuter des principales fonctionnalités de chaque compte.

Quest-ce quun 401 (K)?

Un 401 (k) est un plan dépargne-retraite que de nombreux employeurs proposent. Vous pouvez investir un pourcentage de votre salaire ou un montant spécifique chaque mois. Et vous faites vos investissements avec de largent avant impôts, ce qui signifie que tout ce que vous investissez est retiré de votre chèque de paie avant que votre revenu ne soit imposé (nous expliquerons pourquoi cest important un peu plus tard).

A 401 (k ) est nommé daprès la sous-section du code IRS qui parle des régimes de retraite. (Cest un document passionnant à lire.. Juste jouer!) Largent que vous investissez peut aller dans plusieurs types de fonds communs de placement, selon votre plan.

Certaines entreprises noffrent pas de 401 ), mais ils pourraient offrir quelque chose comme ça.

- 403 (b) – Ce plan est comme un 401 (k) pour les organisations exonérées dimpôt comme les écoles publiques, les hôpitaux ou les groupes religieux.

- 457 (b) – Ce plan est proposé par les gouvernements des États et locaux et certaines organisations à but non lucratif.

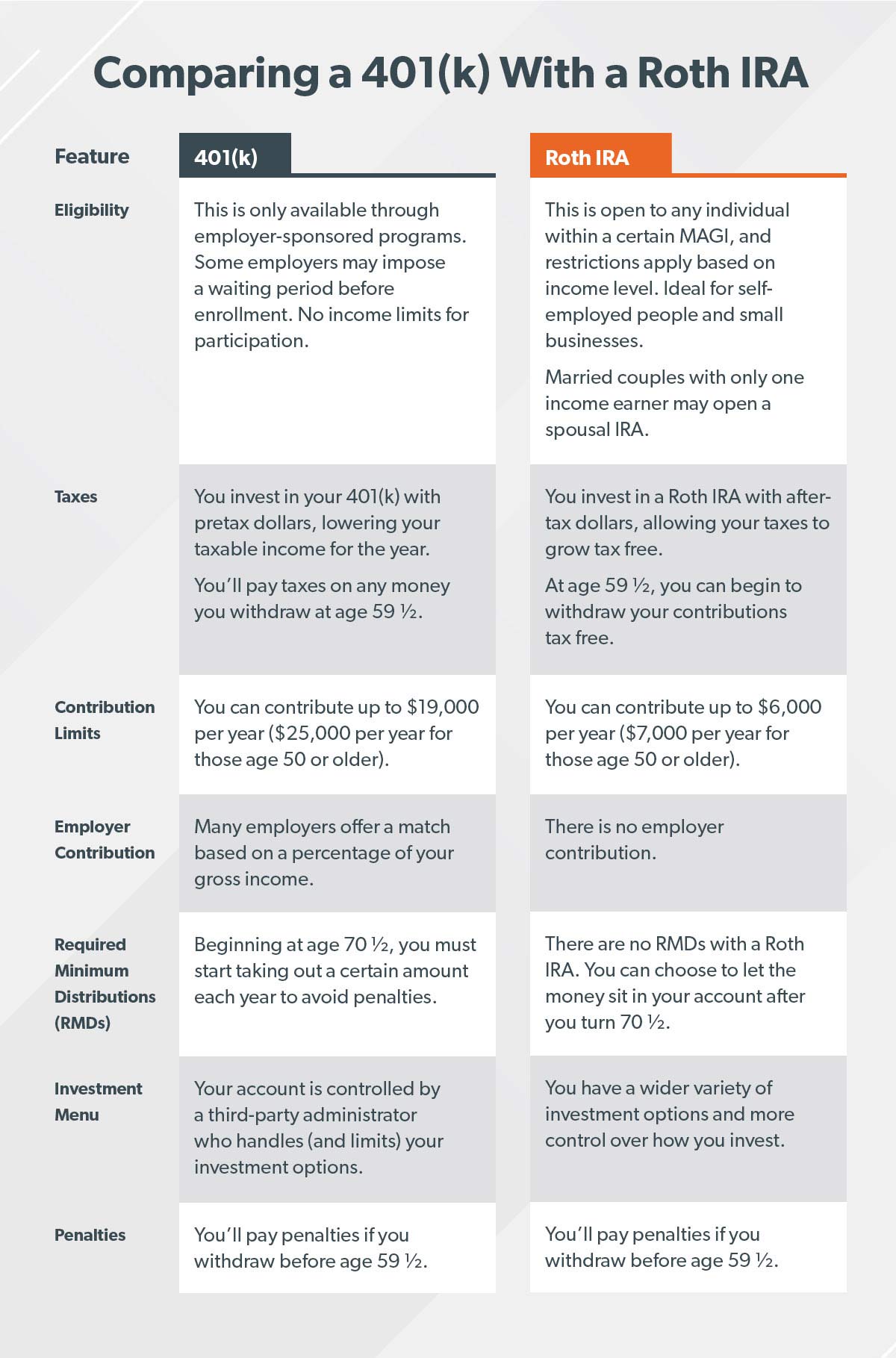

Un énorme plus de 401 (k), 403 (b) et 457 (b) plans est que votre employeur peut égaler votre investissement jusquà un certain montant. Le jumelage n’est pas exigé par le gouvernement, de sorte que tous les employeurs n’en proposent pas. Si votre entreprise propose un 401 (k), découvrez si votre employeur propose une correspondance afin que vous puissiez tirer le meilleur parti de vos investissements. Nous parlons d’argent gratuit, les gens! (Ne vous inquiétez pas, nous déballerons ce concept plus tard.)

Et voici une tranquillité d’esprit: l’argent que vous investissez vous appartient. Vous pouvez transférer votre compte 401 (k) vers un IRA si lentreprise fait faillite ou si vous décidez de passer à autre chose.

Avantages dun 401 (k)

Prenons un regardez quelques-uns des principaux avantages dun 401 (k):

- Limite de contribution. Vous pouvez investir jusquà 19 000 $ par an dans un 401 (k), 403 (b) ou dans la plupart des régimes 457 (b), sans compter le jumelage de lemployeur. Si vous avez 50 ans ou plus, vous pouvez ajouter 6 000 USD supplémentaires par an, pour un total de 25 000 USD. (1)

- Correspondance employeur. Qui naime pas largent gratuit? Si votre employeur propose un jumelage, vous devriez en profiter. Je vais vous expliquer comment dans une minute.

- Aucune limite de revenu. Tout le monde peut investir dans le 401 (k) de son employeur, quel que soit son revenu.

- Allégement fiscal. Vous investissez dans votre 401 (k) avec des dollars avant impôts, ce qui réduit votre revenu imposable pour cette année.

Inconvénients dun 401 (k)

Alors quun 401 (k) ) est un excellent moyen dépargner pour la retraite, voici quelques inconvénients à prendre en compte:

- Moins doptions pour les fonds communs de placement. Votre employeur engage un administrateur tiers pour gérer le plan de retraite de lentreprise. Cet administrateur détermine dans quels fonds communs de placement vous pouvez investir, en limitant vos options.

- Délai dattente. Si vous êtes nouveau dans une entreprise, vous devrez peut-être attendre pour participer à un plan 401 (k).

- Distributions minimales requises (RMD). Vous ne pouvez pas laisser votre argent dans votre 401 (k) pour toujours. À partir de 70 ans et demi, vous devez commencer à retirer un certain montant de votre épargne chaque année, ou vous devrez payer une pénalité. En outre, il existe des sanctions pour retirer de largent avant lâge de 59 ans et demi. Dans tous les cas, lOncle Sam veut sa part!

Daccord, les gens: tournons-nous vers le Roth IRA, puis nous comparerons les deux.

Quest-ce quun ROTH IRA?

Un Roth IRA (Individual Retirement Arrangement) est un compte dépargne-retraite que vous pouvez ouvrir vous-même. Contrairement à un 401 (k), vous contribuez à un Roth IRA avec de largent après impôt. Lorsque vous entendez le mot «Roth», je veux que vous pensiez heureux, car un Roth IRA permet à votre épargne de croître sans impôt. Et lorsque vous célébrez lâge de 59 ans et demi, vous pouvez retirer de largent de votre compte en franchise dimpôt!

Un IRA est une excellente option pour les personnes qui travaillent à leur compte ou qui travaillent pour de petites entreprises qui noffrent pas de plan 401 (k). Et si vous avez un 401 (k), vous pourriez économiser de largent supplémentaire et diversifiez (un mot de 10 $ pour ne pas mettre tous vos œufs dans le même panier) vos investissements en ouvrant un IRA.

Avantages dun Roth IRA

Voici quelques avantages dun Roth IRA a plus dun 401 (k):

- Croissance exempte dimpôt. Le plus grand avantage est lallégement fiscal. Puisque vous investissez dans votre Roth IRA avec de largent déjà imposé, la croissance nest pas t imposés, et vous ne paierez aucun impôt lorsque vous retirerez votre argent à la retraite.

- Plus doptions de placement.Avec un Roth IRA, aucun administrateur tiers ne décide des fonds dans lesquels vous pouvez investir, vous pouvez donc choisir le fonds commun de placement que vous aimez. Mais soyez prudent: demandez toujours de bons conseils lors du choix des fonds communs de placement et assurez-vous de bien comprendre leur fonctionnement avant dinvestir de largent.

- Séparez-vous dun employeur. Contrairement à un régime de retraite en milieu de travail, vous pouvez ouvrir un Roth IRA à tout moment tant que vous déposez le montant minimum. Le montant varie en fonction de la personne avec laquelle vous ouvrez votre compte.

- Aucune distribution minimale requise (RMD). Avec un Roth IRA, vous ne serez pas pénalisé si vous laissez votre argent sur votre compte après 70 ans et demi tant que vous détenez le Roth IRA pendant au moins cinq ans. Comme le 401 (k), vous serez pénalisé pour avoir retiré de largent dun Roth IRA avant lâge de 59 ans et demi, sauf si vous répondez à des exigences spécifiques.

- LIRA du conjoint. Si vous êtes marié mais qu’un seul d’entre vous gagne de l’argent, vous pouvez toujours ouvrir un IRA pour le conjoint qui ne travaille pas. Le conjoint qui gagne de largent peut investir dans les comptes des deux conjoints, jusquà concurrence du montant total! Un 401 (k), dautre part, ne peut être ouvert que par quelquun qui gagne un revenu.

Inconvénients dun Roth IRA

Tout comme un 401 (k ), un Roth IRA a ses inconvénients:

- Limite de contribution. Vous ne pouvez investir que jusquà 6 000 USD par an dans un Roth IRA ou 7 000 USD si vous avez 50 ans ou plus. (2) Cest beaucoup moins que la limite de cotisation 401 (k).

- Limites de revenu. Si vous êtes célibataire ou chef de famille, votre revenu brut ajusté modifié (MAGI) doit être inférieur à 122 000 $ pour contribuer le montant total à un Roth IRA. Si vous êtes marié et produisez vos impôts conjointement avec votre conjoint, votre MAGI doit être inférieur à 193 000 $. Si votre revenu dépasse ces limites, le montant que vous pouvez investir est réduit. Et si vous gagnez 137 000 $ ou plus en tant quindividu célibataire ou 203 000 $ ou plus en tant que couple marié, vous nêtes pas admissible à un Roth IRA. (3) Cependant, lIRA traditionnel serait toujours une option.

Roth IRA vs 401 (k): quelles sont les différences majeures?

La principale différence entre un Roth IRA et un 401 (k) est la façon dont les deux comptes sont imposés. Avec un 401 (k), vous investissez des dollars avant impôts, ce qui réduit votre revenu imposable pour cette année. Mais avec un Roth IRA, vous investissez de largent après impôt, ce qui signifie que vos investissements seront exonérés dimpôt.

Daccord, est-ce que quelquun dautre a limpression davoir bu de leau dun tuyau dincendie? Cétait beaucoup dinformations! Passons en revue les principales différences entre le Roth IRA et le 401 (k) afin que vous puissiez facilement comparer leurs caractéristiques:

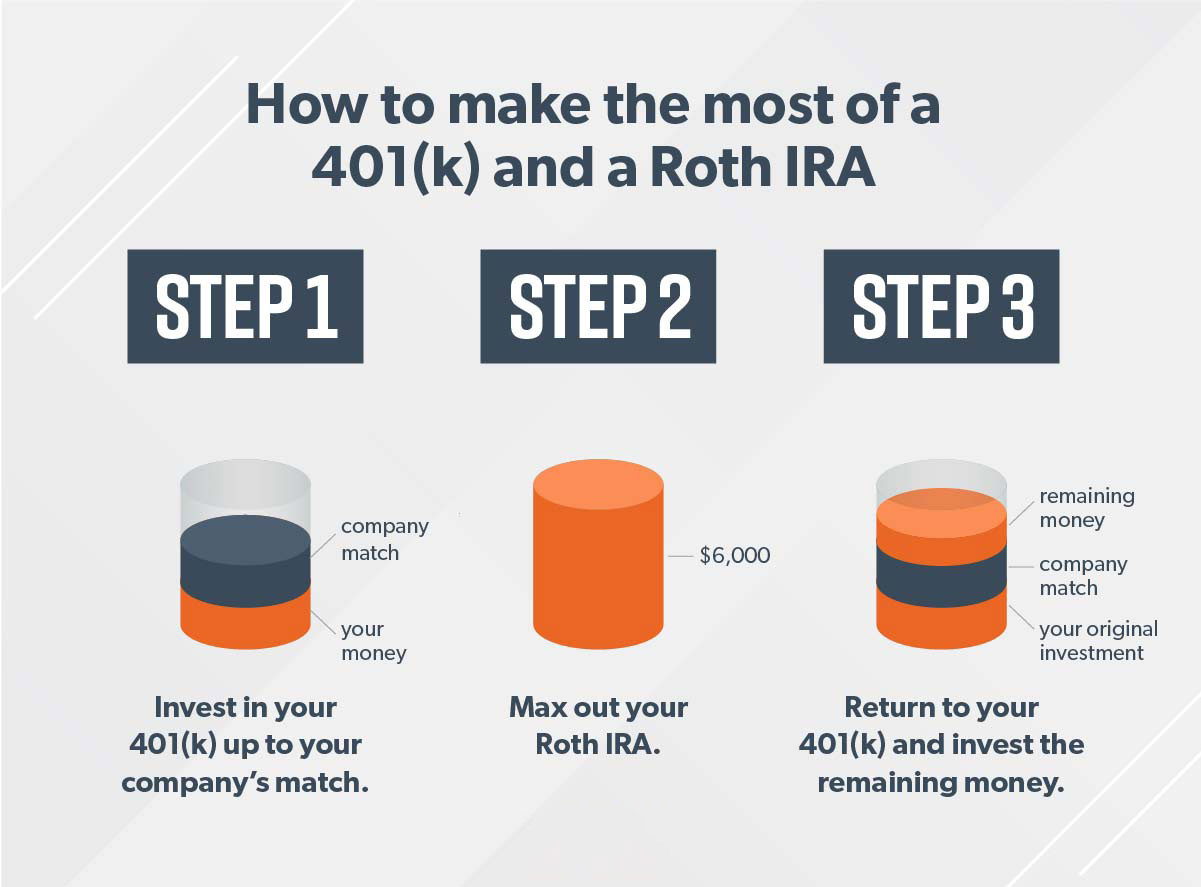

COMMENT POUR FAIRE TRAVAILLER UN 401 (K) ET ROTH IRA ENSEMBLE

Les gens me demandent sils doivent mettre leur argent dans un 401 (k) ou un Roth IRA. La réponse est oui.

Si vous êtes éligible pour un 401 (k) et un Roth IRA, le meilleur des cas est que vous investissez dans les deux comptes (et si vous pouvez les maximiser tous les deux – Allez-y!). De cette façon, vous tirez parti du jumelage de votre employeur et bénéficiez des avantages fiscaux dun Roth IRA.

Voici comment cela fonctionne en trois étapes simples: disons que vous gagnez 60 000 $ par an et que vous êtes sous 50. Votre objectif est dinvestir 15% – 9 000 $ dans ce cas – à la retraite.

Noubliez pas, si vous êtes plus de 50 ans, vous pouvez faire des «contributions de rattrapage» pour maximiser votre Roth IRA à 7 000 $ et votre 401 (k) à 25 000 $.

Les gens me demandent souvent quoi faire si votre employeur ne le fait pas «noffre pas un 401 (k) et vous avez atteint le maximum de votre Roth IRA pour lannée. La réponse courte? Vous avez besoin de votre argent pour croître. Vous pouvez toujours travailler avec un pro de linvestissement pour investir dans des fonds communs de placement en actions de croissance qui ne le sont pas. t connecté à un compte de retraite. Après avoir investi votre argent, laissez-le tranquille. Investir est un marathon, pas un sprint.

LE MEILLEUR CHOIX: TRAVAILLER AVEC UN PRO

Voici le accord: investir vaut le travail acharné. Si vous népargnez pas et ninvestissez pas maintenant, pour vivre à la retraite. Cela peut être intimidant et complexe, mais vous n’avez pas à le faire seul!

Mon meilleur conseil en placement est de parler à un professionnel de l’investissement. Recrutez dans votre équipe quelquun qui vous aidera à rester concentré et à poursuivre vos rêves!

Améliorez votre jeu dinvestissement

Les décisions dinvestissement sont gros problème, alors pourquoi ne pas obtenir des conseils? SmartVestor est un service gratuit qui vous met immédiatement en contact avec jusquà cinq professionnels de linvestissement dans votre région.

Trouvez votre professionnel