Le plan Gerber Life College est-il un bon investissement?

Dans cet article

Le plan Gerber Life College par Gerber Life Insurance promet une croissance garantie et la flexibilité dutiliser largent pour payer les frais universitaires ou autres. Cependant, les revenus de placement sont imposables et ne suivent pas le rythme de linflation des frais de scolarité des collèges. Le plan Gerber Life College offre également des performances inférieures par rapport au retour sur investissement disponible sur les certificats de dépôt assurés par la FDIC et les 529 plans dépargne collégiaux.

Le plan Gerber Life College génère de faibles revenus

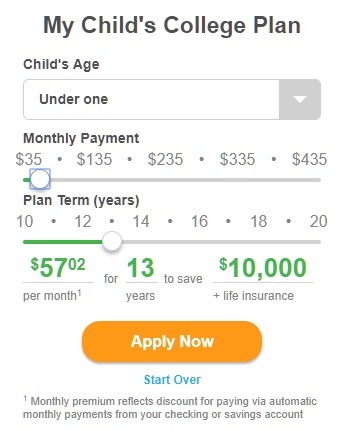

Loutil My Childs College Plan sur le site Web Gerber Life Insurance calcule les économies totales pour divers montants de paiements mensuels et les modalités du plan en années. Par exemple, cet instantané montre que les paiements de 57,02 USD par mois pendant 13 ans génèrent un total de 10 000 USD déconomies ou de paiement de plan.

Cela équivaut à un retour sur investissement annualisé de 1,76%.

Dautres exemples donnent des taux dintérêt plus élevés, qui semblent se centrer autour denviron 2,6% à 2,7% de retour sur investissement annuel, bien que quelques cas marginaux apparents donnent un retour sur investissement annuel inférieur.

Notez que ces chiffres de performance sont avant taxes. Les familles doivent payer des impôts chaque année sur les revenus dun plan Gerber Life College, contrairement à un plan dépargne universitaire 529.

Si une famille annule le plan Gerber Life College, la valeur du remboursement peut être inférieure ou égale à juste les contributions de la famille. Le paiement du plan nest garanti que lorsque le contrat arrive à échéance, si toutes les primes du plan ont été payées.

Le plan Gerber Life College est en deçà de linflation des frais de scolarité

Les performances du plan Gerber Life College ne suivent pas le rythme de linflation des frais de scolarité. Linflation actuelle des frais de scolarité est de 3,6% dans les collèges privés de 4 ans et de 3,1% dans les collèges publics de 4 ans de lÉtat, selon les Trends in College Pricing 2017 du College Board.

Linflation des frais de scolarité à long terme est même plus haut. En utilisant une moyenne mobile sur 17 ans, linflation des frais de scolarité était en moyenne de 4,6% dans les collèges privés de 4 ans et de 6,3% dans les collèges publics de 4 ans de lÉtat.

Performances du Gerber Life College Plan similaires à celles des banques à court terme CD

Les performances du plan Gerber Life College sont similaires aux taux d’intérêt des CD bancaires à 1 an actuels, comme indiqué par Bankrate.com.

Le plan Gerber Life College bloquer les gains sur une période de 10 à 20 ans. Mais, dans un environnement de taux dintérêt à la hausse, on sattendrait à un meilleur retour sur investissement pour un investissement à long terme. Par exemple, les meilleurs taux dintérêt sur les CD à 5 ans, comme indiqué par Bankrate.com, offrent un retour sur investissement plus élevé que le plan Gerber Life College.

Les CD bancaires offrent également lavantage de lassurance FDIC, ce que le plan Gerber Life College ne fait pas.

Les plans dépargne universitaire 529 surpassent le plan Gerber Life College

La performance du plan Gerber Life College est denviron la moitié du retour sur investissement moyen actuel de 529 plans dépargne pour les collèges, comme indiqué dans les classements trimestriels de performance de Savingforcollege.com. Un plan 529 rapporte actuellement plus du double des revenus du plan Gerber Life College.

Les plans 529 offrent également plusieurs avantages fiscaux qui ne sont pas disponibles pour le plan Gerber Life College. Les revenus dun plan 529 croissent sur une base dimpôt différé et sont entièrement exonérés dimpôt lorsquils sont utilisés pour payer les frais détudes supérieures admissibles. Plus des deux tiers des États offrent des déductions fiscales ou des crédits pour les contributions à leur plan 529.

Le plan Gerber Life College nuit à ladmissibilité à laide financière

Le plan Gerber Life College semble être une forme dassurance-vie, qui nest pas déclarée comme un atout sur lapplication gratuite pour laide fédérale aux étudiants (FAFSA). Cependant, le montant total du paiement du plan peut devoir être déclaré comme revenu sur le FAFSA, ce qui réduit ladmissibilité à laide financière en fonction des besoins jusquà la moitié du montant de la distribution.