Calculateur hypothécaire

Calculateur hypothécaire

Utilisez le calculateur hypothécaire de SmartAsset pour estimer votre paiement hypothécaire mensuel, y compris le capital et les intérêts, les taxes et lassurance habitation et lassurance hypothécaire privée (PMI). Vous pouvez ajuster le prix de la maison, lacompte et les conditions du prêt hypothécaire pour voir comment votre paiement mensuel changera.

Vous pouvez également essayer notre calculateur du montant de la maison que je peux payer si vous nêtes pas sûr du montant que vous avez devrait prévoir un budget pour une nouvelle maison.

Un conseiller financier peut vous aider à planifier lachat dune maison. Pour trouver un conseiller financier près de chez vous, essayez notre outil de jumelage en ligne gratuit ou composez le 1-888-217-4199.

Les mathématiques derrière notre calculatrice hypothécaire

Pour ceux qui veulent savoir exactement comment fonctionne notre calculatrice, nous utilisons la formule suivante pour nos calculs hypothécaires:

M = Paiement mensuel

P = Montant du principal (solde initial du prêt)

i = Taux dintérêt

n = Nombre de paiements mensuels pour un prêt hypothécaire de 30 ans (30 * 12 = 360, etc.)

Comment utiliser notre calculateur de paiement hypothécaire

La première étape pour déterminer ce que vous paierez chaque mois consiste à fournir des informations générales sur votre maison potentielle et votre hypothèque. Il y a trois champs à remplir: le prix du logement, lacompte et le taux dintérêt hypothécaire. Dans la liste déroulante, choisissez la durée de votre prêt. Ne vous inquiétez pas si vous navez pas de chiffres exacts avec lesquels travailler – utilisez votre meilleure estimation. Les nombres peuvent toujours être ajustés ultérieurement.

Pour un calcul de paiement mensuel plus détaillé, cliquez sur le menu déroulant « Taxes, Insurance & Frais HOA. » Ici, vous pouvez remplir lemplacement de la maison, les taxes foncières annuelles, lassurance habitation annuelle et les frais mensuels de HOA ou de condo, le cas échéant.

Prix de la maison

Décomposons-le plus en détail. le prix, la première donnée, est basé sur votre revenu, le paiement mensuel de votre dette, votre pointage de crédit et vos économies sur lacompte. Un pourcentage que vous pourriez entendre lors de lachat dune maison est la règle des 36%. La règle stipule que vous devez viser une dette. ratio au revenu (DTI) denviron 36% ou moins (ou 43% maximum pour un prêt FHA) lors dune demande de prêt hypothécaire. Ce ratio aide votre prêteur à comprendre votre capacité financière à payer votre prêt hypothécaire chaque mois. Plus le ratio est élevé , moins il est probable que vous puissiez payer lhypothèque.

Pour calculer votre DTI, ajoutez tous vos paiements mensuels de dette, tels que la dette de carte de crédit, les prêts étudiants, la pension alimentaire ou la pension alimentaire pour enfants, les prêts automobiles et les prévisions versements hypothécaires. Ensuite, divisez par votre revenu mensuel avant impôt. Pour obtenir un pourcentage, multipliez par 100. Le nombre qui vous reste est votre DTI.

DTI = Total des paiements mensuels de la dette ÷ Revenu mensuel brut x 100

Acompte

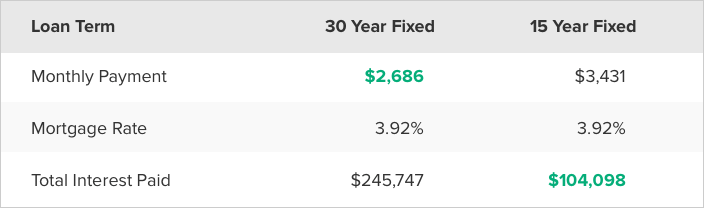

En général, un acompte de 20% est ce que la plupart des hypothèques les prêteurs sattendent à un prêt conventionnel sans assurance hypothécaire privée (PMI). Bien sûr, il y a des exceptions. Par exemple, les prêts VA ne nécessitent pas dacomptes et les prêts FHA permettent souvent un acompte aussi bas que 3% (mais viennent avec une version dassurance hypothécaire). En outre, certains prêteurs ont des programmes offrant des prêts hypothécaires avec des acomptes aussi bas que 3% à 5%. Le tableau ci-dessous montre comment le montant de votre mise de fonds affectera votre versement hypothécaire mensuel.

* Le paiement ne comprend que le capital et les intérêts. Pour obtenir le paiement mensuel total des acomptes inférieurs à 20%, ajoutez vos impôts fonciers, votre assurance habitation et votre assurance hypothécaire privée (PMI).

En général, la plupart des acheteurs devraient viser 20% de leur désir prix de la maison économisé avant de demander une hypothèque. Être en mesure de verser un acompte important améliore vos chances de bénéficier des meilleurs taux hypothécaires. Votre cote de crédit et vos revenus sont deux facteurs supplémentaires qui joueront un rôle dans la détermination de votre taux hypothécaire.

Taux hypothécaire

Pour la case du taux hypothécaire, vous pouvez voir ce que vous qualifiez pour avec notre outil de comparaison des taux hypothécaires. Vous pouvez également utiliser le taux dintérêt quun prêteur potentiel vous a donné lorsque vous avez suivi le processus dapprobation préalable ou que vous avez parlé avec un courtier en hypothèques. Si vous n’avez pas une idée de ce à quoi vous pourriez prétendre, vous pouvez toujours donner un taux estimé en utilisant les tendances actuelles des taux trouvées sur notre site ou sur la page de votre prêteur hypothécaire. Noubliez pas que votre taux hypothécaire réel est basé sur un certain nombre de facteurs, notamment votre cote de crédit et votre ratio dendettement.

Durée du prêt

Dans la zone déroulante, vous avez la possibilité de sélectionner un prêt hypothécaire à taux fixe de 30 ans, 15 -une hypothèque à taux fixe ou 5/1 ARM. Les deux premières options, comme leur nom lindique, sont des prêts à taux fixe.Cela signifie que votre taux dintérêt et vos mensualités restent les mêmes pendant toute la durée du prêt. Un ARM, ou hypothèque à taux variable, a un taux dintérêt qui changera après une période initiale à taux fixe. En général, après la période d’introduction, le taux d’intérêt d’un ARM changera une fois par an. Selon le climat économique, votre tarif peut augmenter ou diminuer. La plupart des gens choisissent des prêts à taux fixe de 30 ans, mais si vous prévoyez de déménager dans quelques années ou de changer de maison, un ARM peut potentiellement vous offrir un taux initial plus bas.

Comprendre votre paiement hypothécaire

Paiement hypothécaire mensuel = principal + intérêts + paiement du compte séquestre

Compte séquestre = assurance habitation + taxes foncières + PMI (le cas échéant)

Le montant forfaitaire dû chaque mois à votre prêteur hypothécaire se décompose en plusieurs éléments différents. La plupart des acheteurs de maison ont un compte séquestre, qui est le compte que votre prêteur utilise pour payer votre facture de taxe foncière et votre assurance habitation. Cela signifie que la facture que vous recevez chaque mois pour votre prêt hypothécaire comprend non seulement le paiement du principal et des intérêts (largent qui va directement à votre prêt), mais aussi les taxes foncières, lassurance habitation et, dans certains cas, lassurance hypothécaire privée.

Quest-ce que le capital et les intérêts?

Le principal est le montant du prêt que vous avez emprunté et les intérêts sont largent supplémentaire que vous devez au prêteur qui saccumule au fil du temps et correspond à un pourcentage de votre montant initial prêter. Les prêts hypothécaires à taux fixe auront le même montant total du capital et des intérêts chaque mois, mais les chiffres réels pour chaque changement au fur et à mesure que vous rembourserez le prêt. Cest ce quon appelle lamortissement. Vous commencez par payer un pourcentage dintérêt plus élevé que le principal. Petit à petit, vous paierez de plus en plus de principal et moins d’intérêts. Consultez le tableau ci-dessous pour un exemple damortissement sur un prêt hypothécaire de 200 000 $.

* Ce tableau présente lamortissement dun prêt pour un prêt hypothécaire de 200 000 $ à taux fixe sur 30 ans.

Quest-ce que lassurance habitation ?

Lassurance habitation est une police que vous souscrivez auprès dun assureur qui vous couvre en cas de vol, dincendie ou de tempête (grêle, vent et foudre) à votre domicile. Lassurance contre les inondations ou les tremblements de terre est généralement une police distincte. Lassurance habitation peut coûter de quelques centaines de dollars à des milliers de dollars selon la taille et lemplacement de la maison.

Lorsque vous empruntez de largent pour acheter une maison, votre prêteur vous oblige à souscrire une assurance habitation. Ce type de police dassurance protège la garantie du prêteur (votre maison) en cas dincendie ou dautres événements causant des dommages.

Comment fonctionnent les taxes foncières?

Lorsque vous possédez des biens, vous sont soumis aux impôts prélevés par le comté et le district. Vous pouvez saisir votre code postal ou le nom de votre ville à laide de notre calculateur de taxe foncière pour voir le taux dimposition effectif moyen dans votre région.

Les taxes foncières varient considérablement dun État à lautre et même dun comté à lautre. Par exemple, le New Jersey a le taux dimposition foncière effectif moyen le plus élevé des États-Unis, soit 2,42%. Cependant, posséder une propriété dans le Wyoming ne vous rapportera quenviron 0,57% dimpôts fonciers, lun des taux dimposition effectifs moyens les plus bas du pays.

Bien que cela dépende de votre état, comté et municipalité, en En règle générale, les taxes foncières sont calculées en pourcentage de la valeur de votre maison et vous sont facturées une fois par an. Dans certaines régions, votre maison est réévaluée chaque année, tandis que dans dautres, elle peut durer jusquà cinq ans. Ces taxes paient généralement des services tels que la réparation et lentretien des routes, les budgets des districts scolaires et les services généraux du comté.

Quest-ce que le PMI?

Lassurance hypothécaire privée (PMI) est une police dassurance obligatoire par les prêteurs pour garantir un prêt considéré à haut risque. Vous êtes tenu de payer PMI si vous ne disposez pas dun acompte de 20% et que vous nêtes pas admissible à un prêt VA. La raison pour laquelle la plupart des prêteurs exigent un acompte de 20% est due à léquité. Si la valeur nette de votre maison n’est pas suffisamment élevée, vous êtes considéré comme une responsabilité par défaut possible. En termes plus simples, vous représentez plus de risques pour votre prêteur lorsque vous ne payez pas suffisamment pour la maison.

Le PMI est calculé en pourcentage du montant initial de votre prêt et peut varier de 0,3% à 1,5% en fonction de votre acompte et de votre pointage de crédit. Une fois que vous atteignez au moins 20% déquité, vous pouvez demander darrêter de payer le PMI.

Que sont les frais HOA?

Les frais dassociation de propriétaires (HOA) sont courants lorsque vous achetez un condominium ou une maison qui fait partie dune communauté planifiée. En règle générale, les frais HOA sont facturés mensuellement ou annuellement. Les frais couvrent les charges communes, telles que lentretien de lespace communautaire (comme lherbe, la piscine communautaire ou dautres commodités partagées) et lentretien du bâtiment. Lorsque vous regardez des propriétés, les frais HOA sont généralement divulgués à lavance, afin que vous puissiez voir combien les propriétaires actuels paient par mois ou par an. Les frais HOA sont des frais supplémentaires permanents à gérer, ils ne couvrent pas les taxes foncières ni lassurance habitation dans la plupart des cas.

Comment réduire votre paiement hypothécaire mensuel

- Choisissez une durée de prêt à long terme

- Achetez une maison moins chère

- Payez une acompte plus élevé

- Trouvez le taux dintérêt le plus bas disponible pour vous

Vous pouvez vous attendre à une facture plus petite si vous augmentez le nombre dannées pendant lesquelles vous payez lhypothèque. Cela signifie prolonger la durée du prêt. Par exemple, un prêt hypothécaire de 15 ans entraînera des paiements mensuels plus élevés quun prêt hypothécaire de 30 ans, car vous remboursez le prêt dans un laps de temps réduit.

Une voie évidente mais toujours importante pour un paiement mensuel moins élevé consiste à acheter une maison plus abordable. Plus le prix du logement est élevé, plus vos mensualités sont élevées. Cela est lié à PMI. Si vous n’avez pas assez d’épargne pour un acompte de 20%, vous allez payer plus chaque mois pour garantir le prêt. Lachat dune maison à un prix inférieur ou lattente de réaliser des économies de mise de fonds plus importantes sont deux moyens de vous éviter des paiements mensuels plus importants.

Enfin, votre taux dintérêt a un impact sur vos mensualités. Vous nêtes pas obligé daccepter les premières conditions que vous recevez dun prêteur. Essayez de magasiner avec dautres prêteurs pour trouver un taux inférieur et maintenir vos versements hypothécaires mensuels aussi bas que possible.