Yhdysvaltain verojärjestelmän tärkeimmät elementit

Valmisteverot perustuvat kapeasti kulutusveroihin, jotka kannetaan tietyistä tavaroista, palveluista ja toiminnoista. Ne voivat olla joko yksikkövero (kuten bensiinin per gallona -vero) tai prosenttiosuus hinnasta (kuten lentolippuvero). Yleensä valmisteverot kannetaan tuottajilta tai tukkukauppiailta, ja ne sisältyvät loppukäyttäjien maksamaan hintaan.

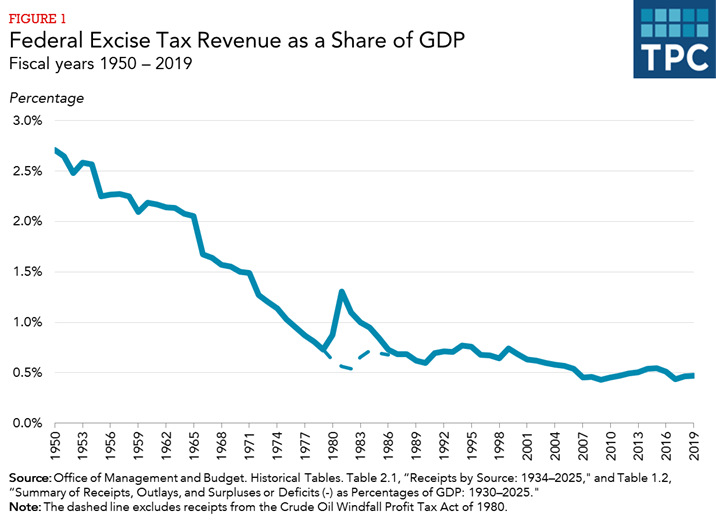

Liittovaltion valmisteverotulot ovat ajan mittaan pienentyneet suhteessa talouden kokoon. Prosentuaalisena osuutena bruttokansantuotteesta (BKT) valmisteverotuotot laskivat 2,7 prosentista vuonna 1950 0,7 prosenttiin vuoteen 1979 mennessä (kuva 1). Tulot kasvoivat väliaikaisesti vuonna 1980 käyttöön otetun raakaöljyn odottamattoman voittoveron vuoksi, mutta ilman tätä veroa (katkoviiva kuvassa 1) tulot olivat noin 0,7 prosenttia suhteessa BKT: hen 1980- ja 1990-luvuilla. Valmisteverotuotot prosenttiosuutena BKT: sta laskivat vähitellen jälleen koko 2000-luvun ja olivat noin 0,4 prosenttia viime vuosina.

Yleisrahaston tai sijoitusrahaston tulot

Valmisteverotulot joko siirretään yleiseen rahastoon tai kohdistetaan erityisiin tarkoituksiin omistettuihin rahastoihin. Rahastojen yleiset valmisteverot muodostavat noin 40 prosenttia valmisteverojen kokonaismäärästä, loput 60 prosenttia menee rahastoihin.

Yleisrahastojen valmisteverot kannetaan monista tavaroista ja palveluista, joista merkittävimmät ovat alkoholi. , tupakka ja sairausvakuutus. Muita yleisiä rahastorakenneveroja ovat verot paikallisesta puhelinpalvelusta, matalan mittariluokituksen omaavista ajoneuvoista (”kaasunpelaajat”), otsonikerrosta heikentävät kemikaalit ja sisätiloissa käytettävät parkituspalvelut.

Rahastoille tarkoitetut valmisteverot rahoittavat kuljetuksia sekä ympäristöön ja terveyteen liittyvät menot: Highway Trust Fund ja Airport and Airway Trust Fund vastaavat yli 90 prosentista rahastojen valmisteverotuloista, lähinnä bensiinin ja muiden liikennepolttoaineiden veroista (Highway Trust Fund) ja lentomatkailu (Airport and Airway Trust Fund).

Suurimmat liittovaltion valmisteverot

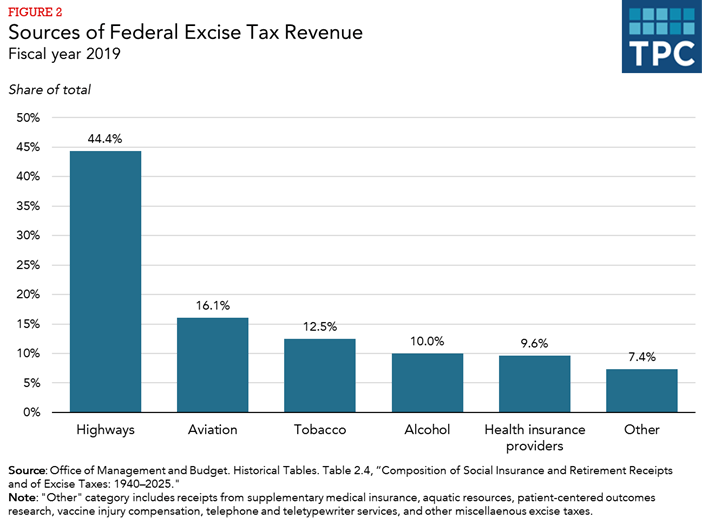

Viisi valmisteveroluokkaa – moottoritie, ilmailu, tupakka, alkoholi ja terveys – oli 93 prosenttia valmisteverotulot yhteensä vuonna 2019 (kuva 2).

Highway Trust Fundille omistetut valmisteverot

Maantieihin liittyvä valmistevero liikevaihto oli 40,5 miljardia dollaria vuonna 2019, 41 prosenttia kaikista valmisteverotuloista. Bensiini- ja dieselverot, jotka ovat 18,4 ja 2 4,4 senttiä gallonaa kohti on yli 90 prosenttia kaikista moottoriteiden verotuloista, loput muiden polttoaineiden, kuorma-autojen, perävaunujen ja renkaiden veroista. (Bensiinin ja dieselin veroprosentteihin sisältyy 0,1 prosentin vero, joka on varattu vuotavan maanalaisen varastosäiliön rahastolle.) Suurin osa muista moottoripolttoaineista on myös valmisteveron alaista, vaikka ”osittain vapautettuja” maakaasusta tuotettuja polttoaineita verotetaan huomattavasti Verohyvitykset tiettyjen ympäristön kannalta paremmiksi katsottujen polttoaineiden – kuten biodieselin, uusiutuvien dieselsekoitusten, vaihtoehtoisten polttoaineiden ja vaihtoehtoisten polttoaineiden seosten – tuottajille päättyivät vuoden 2017 lopussa, mutta niitä jatkettiin yleensä joulukuussa 2019 taannehtivasti vuodesta 2018 vuoteen 2022, paitsi vaihtoehtoisten polttoaineiden hyvitystä jatkettiin vasta vuoteen 2020 mennessä.

Airport and Airway Trust Fund -rahastolle osoitetut valmisteverot

Airport and Airway Trust Fund -rahastolle osoitettujen valmisteverojen tulot olivat yhteensä 16,0 miljardia dollaria vuonna 2019 osuus oli 16 prosenttia kaikista valmisteverotuloista.Kongressin budjettitoimiston tietojen mukaan yli 90 prosenttia ilmailun valmisteveroista tuli matkustajien lentolippujen verotuksesta s, ja loput tulevat lentorahdin ja lentopolttoaineiden veroista.

Kotimaan lentomatkoihin sovelletaan 7,5 prosentin veroa, joka perustuu lipun hintaan ja 4,30 dollaria (vuonna 2020) kullekin lentosegmentille (yksi lentoonlähtö) ja yksi lasku). Kotimaan rahtikuljetuksista peritään 6,25 prosentin vero. Kansainvälisestä saapumisesta ja lähdöstä verotetaan 18,90 dollaria per henkilö (vuonna 2020); kansainvälisestä rahdista ei peritä veroa. Sekä kotimaan segmenttimaksu että kansainväliset saapumis- ja lähtömaksut on indeksoitu inflaation mukaan.

Tupakan valmisteverot

Tupakkaveroista saatavat tulot olivat 12,5 miljardia dollaria vuonna 2019, mikä vastaa 13 prosenttia kaikesta. valmisteverotulot. Liittovaltion valmisteverot kannetaan tupakkatuotteista, joihin kuuluvat savukkeet, sikarit, nuuska, purutupakka, piipputupakka ja kääretupakka. Vero lasketaan tuhannesta sikarista tai savukkeesta tai kilolta tupakkaa tuotteesta riippuen. Vero on noin 1,00 dollaria per 20 savukepakkaus. Savukepaperit ja -putket ovat myös verovelvollisia. Tupakkaverot kerätään, kun tuotteet poistuvat sidotusta toimituksesta kotimaan jakeluun. Vientituotteet ovat vapautettuja verosta.Toisin kuin muut IRS: n keräämät valmisteverot, alkoholi- ja tupakkaverot kerää Yhdysvaltain valtiovarainministeriön alkoholi- ja tupakkavero- ja kauppatoimisto.

Alkoholin valmisteverot

Valmisteverotulot alkoholijuomien osuus oli 10,0 miljardia dollaria vuonna 2019, 10 prosenttia kaikista valmisteverotuloista. Tislatuille väkeville alkoholijuomille, viinille ja oluelle on eri verokannat. Tislatusta väkevästä alkoholijuomasta verotetaan yleensä 13,50 dollaria per gallona (todistettu gallona on yksi nestemäinen gallona, joka on 50 prosenttia alkoholia), mutta alhaisempaa verokantaa (13,34 dollaria) sovelletaan vuoden 2020 loppuun asti alle 22,23 miljoonan tislaamosta poistetun litran määrään tai tuodaan. Viinien verokannat vaihtelevat tyypin ja alkoholipitoisuuden mukaan. Ne vaihtelevat 1,07 dollarista gallonaa kohden viinien osalta, joiden alkoholipitoisuus on enintään 16 prosenttia, ja 3,40 dollariin gallonaa kohden kuohuviinien kohdalla, mutta alhaisempia verokantoja sovelletaan vuoden 2020 loppuun asti myös pienempiin poistettujen tai tuotujen viinimäärien . Oluesta verotetaan tyypillisesti 18,00 dollaria tynnyriltä (31 gallonaa), vaikka alle kaksi miljoonaa tynnyriä tuottavien panimoiden ensimmäisiin 60 000 tynnyriin sovellettiin alennettua 3,50 dollarin tynnyriä. Alhaisempia verokantoja sovelletaan molemmissa tapauksissa vuoden 2020 loppuun mennessä. Huomaa, että oluen ja viinin alkoholipitoisuutta verotetaan paljon alhaisemmalla verokannalla kuin tislattujen alkoholijuomien alkoholipitoisuutta.

Edullisen hoidon lailla säädetyt valmisteverot

Vuonna 2010 annettu ACA-laki sisälsi useita terveydellisiä valmisteveroja.

- Suurin on sairausvakuutuksen tarjoajien vuosimaksu. Tämä maksu edustaa kiinteää kokonaismäärää jokaiselta kalenterivuodelta (9,6 miljardia dollaria vuodelle 2019), joka peritään vakuutusyhtiöille markkinaosuuden mukaan. Eri määrärahoja koskevissa säädöksissä tämä vero keskeytettiin vuosina 2017 ja 2019. Se palautui vuonna 2020, mutta se kumottiin vuodeksi 2021 ja sen jälkeen.

- Vuodesta 2014 alkaen vuosimaksu peritään myös merkkituotteiden reseptilääkkeiden valmistajilta ja maahantuojilta, jotka , kuten sairausvakuutuksen tarjoajien vuosimaksu, on kiinteä kokonaissumma jokaiselta kalenterivuodelta (2,8 miljardia dollaria vuonna 2020 ja sen jälkeen), joka jaetaan suhteessa myyntiin.

- 40 prosentin valmistevero tietyille korkeille kustannuksille työnantajan tukemat sairausvakuutussuunnitelmat (”Cadillac-vero”) oli tarkoitus aloittaa vuonna 2018, mutta kongressi lykkäsi valmisteveroa kahden vuoden ajan ja jatkoi myöhemmin keskeyttämistä vuoteen 2022 mennessä. Vero kumottiin joulukuussa 2019.

- Muihin terveydenhuoltoon liittyviin valmisteveroihin sisältyy 2,3 prosentin vero lääkinnällisistä laitteista ja 10 prosentin vero sisäparkituspalveluista. Kongressi keskeytti lääkinnällisten laitteiden valmisteveron useita kertoja sen käyttöönoton jälkeen ja kumosi sen äskettäin joulukuussa r 2019.

Terveyteen liittyvät valmisteverotuotot olivat 12,0 miljardia dollaria vuonna 2019, 12 prosenttia kaikista valmisteverotuloista.

ACA asetti myös kaksi lisäveroa – sakon vero henkilöistä, joilla ei ole välttämätöntä sairausvakuutusturvaa (”yksilöllinen toimeksianto”) kannustimena sen ostamiseen, ja sakkovero suurille työnantajille, jotka päättävät olla tarjoamatta terveydenhoitoturvaa (”työnantajan toimeksianto”). Vuoden 2017 veronalennuksista ja työpaikoista annetussa laissa poistettiin yksittäiset toimeksiannot vuodesta 2019 alkaen. Tämä vähentää tuloja, mutta säästää rahaa liittohallitukselle, koska ilman henkilökohtaista toimeksiantoa vähemmän ihmisiä ilmoittautuu valtion tukemiin sairausvakuutusohjelmiin ja säästöt alemmilta Lääkekustannukset ja sairausvakuutusmaksujen verotuki ylittävät menetetyt tulot. Yksilöllisen toimeksiannon poistaminen lisää kuitenkin sairausvakuuttamattomien ihmisten määrää – arviolta 7 miljoonalla henkilöllä enemmän vuoteen 2021 mennessä, Kongressin budjettitoimiston mukaan.