Sijoitusyhtiöiden muistikirja

Lohkon 754 vaalit voivat olla suotuisa verotehokkuustyökalu, joka on ainutlaatuinen kumppanuuksille (verrattuna yrityksiin). Monimutkaisuutta, hallinnollista taakkaa ja muuttuvaa taloudellista ympäristöä tulisi kuitenkin aina harkita huolellisesti. Jokaisen kumppanuuden pääpartnerin tulee olla tietoinen näistä säännöistä ja niiden vaikutuksista.

Tausta

Sisäisen verokoodin (IRC) alakohta, joka säätelee kumppanuuksien verotusta, Luku K on yksi koodin monimutkaisemmista alueista. Yleensä kumppanuuksien verotus on sekoitus kahta käsitettä:

- Entiteettimenetelmä: Kumppanuuden käsitteleminen erillisenä ja erillisenä kokonaisuutena omistajistaan.

- Kokoomamenetelmä: Kumppanuuden käsitteleminen sen omistajien kokonaisuutena, joista kukin omistaa osuus eri kumppanuusvaroista.

Nämä kaksi erilaista lähestymistapaa korostuvat ”sisäisen” ja ”ulkopuolisen” veropohjan käsitteillä suhteessa kumppaneiden kumppaneihin.

- Sisäpuoli: Tämä on yhdistelmämenetelmän tuote. Jokaisella kumppanilla on suhteellinen osuus kumppanuuden varojen veropohjasta.

- Ulos sivupohja: Tämä on entiteettimenetelmän tuote. Jokaisella kumppanilla on verotuksellinen sijoitus kumppanuuteen, joka on erillinen ja erillinen yhtiön varoista. Tämän sanelevat erät, jotka vaikuttavat kunkin kumppanin perustaan (maksut, jakot, siirrot, allokoitavat tulo- ja kuluerät jne.).

Tietyt liiketoimet tai tapahtumat kumppanuus voi johtaa eroavaisuuksiin sisä- ja ulkopuolen välillä, mikä voi johtaa epäjohdonmukaiseen verokohteluun. Korkealla tasolla § 754 -vaalien tarkoituksena on yhdenmukaistaa sisä- ja ulkopuolelta näiden skenaarioiden välttämiseksi. Tämä tehdään säätämällä kumppanuuden perusta näissä omaisuuserissä (sisäpuolella) vastaamaan kumppanien perustaa kumppanuudessa (ulkopuolinen perusta).

Tilanteet, joissa perussäätö voidaan tehdä

Luvussa K on kaksi jaksoa, jotka mahdollistavat perustan mukauttamisen, jos 754 §: n vaalit ovat voimassa, kun sisäiset ja ulkoiset perusteet eroavat toisistaan.

Luku 743 – Omistusosuuskumppanuudesta luovutus tai myynti vaihto tai kumppanin kuolema.

Siirrettävä kumppani saa ulkopuolisen veropohjan, joka on yhtä suuri kuin kumppanuuden osuuden (tai kumppanuuden käyvän markkina-arvon) hinta, jos tulos kumppanin kuolema). Suhteessa sisäpiiriin kumppanuusvaroissa luovutuksensaajakumppani ”astuu siirtokumppanin kenkiin” ja hänelle kohdennetaan suhteellinen osuus perussummasta kumppanuusomaisuuteen. 743 §: n mukautusperusta mukautetaan kumppanuuden omaisuuseriin siten, että että luovutuksensaajan kumppanin sisäinen perusta on yhtä suuri kuin hänen ulkopuolinen perusteensa. Huomaa, että tämä omaisuuserän mukautus kohdistetaan vain luovutuksen saajalle.

Luku 734 – Kumppanuuden varojen jakaminen kumppanille.

Jakelupartneri saa omaisuutta vastineeksi kumppanuusosuutensa purkamisesta ja kirjaa voiton tai tappion kyseisen koron selvitystilasta. Voiton tai tappion määrä perustuu hänen ulkopuoliseen kumppanuuteensa, joka eroaa hänen suhteellinen osuus sisäisistä varoista, jotka hänelle jaettiin, ja jäljellä olevien osakkuuksien varoja voidaan säätää jakelupartnerin kirjaamalla voitolla tai tappiolla. Tämä oikaisu kohdistetaan kaikille jäljelle jääneille kumppaneille.

Perus divergenssivaikutukset

Eroilla sisä- ja ulkopuolella voi olla merkittäviä vaikutuksia kumppaneiden tunnistamien voittojen ja tappioiden ajoitukseen ja luonteeseen. . Tämän havainnollistamiseksi, katso alla oleva esimerkki.

Tämä esimerkki viittaa luvun 743 (b) mukautukseen. Nämä oikaisut ovat yleisempiä hedge-rahastojen ja pääomasijoitusrahastojen kanssa.

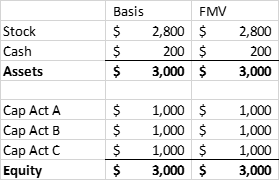

Sijoituskumppanuuden ABC: n muodostavat kumppanit A, B ja C, joista kukin maksaa miljoona dollaria. ABC ostaa osakesalkun ja pidättää rahaa käteisvarojen maksamiseen. Alla on tase välittömästi muodostumisen jälkeen:

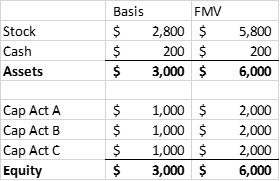

Jonkin ajan kuluttua osakekannan arvo nousee. Kumppani A päättää kuitenkin myydä sijoituksensa kumppanille D, mikä on yhtä suuri kuin hänen pääomatilinsa FMV.

ENNEN KIINTEISTÖJEN MYYMISTÄ

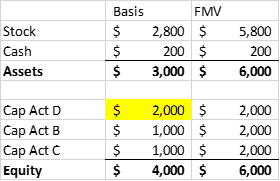

ETUJEN MYYNTIN JÄLKEEN

Kumppanilla D on kauppahintaa vastaava ulkopuolinen perusta 2 miljoonaa dollaria. Hänen kohdennettavissa oleva osuus kumppanuuden sisäisistä osakkeista on kuitenkin miljoona dollaria (1/3 3 miljoonasta dollarista).Kumppani A saavutti miljoonan dollarin voiton kumppanuusosuutensa myynnistä, mikä johtui osakekannan realisoitumattomasta arvonnoususta. Jos Partnership ABC myöhemmin päättää myydä osakekannan, se saisi 3 miljoonan dollarin voiton, joka sitten kohdennettaisiin muille kumppaneille (mukaan lukien kumppani D).

Seurauksena on, että sekä kumppani A että kumppani D verotettiin samasta voitosta, mikä ei tietenkään ole optimaalinen tulos.

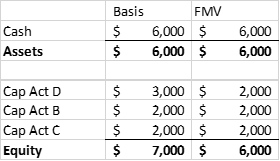

Jos kumppanuus päättäisi myöhempinä verovuosina selvitystilaan, kumppani D saisi miljoonan dollarin verotappion (korkeamman veropohjan seurauksena). Tämä näyttäisi korjaavan aikaisemman kaksinkertaisen verotuksen tilanteen. On kuitenkin kysymys pääomatappioiden vähennyskelpoisuuden ajoituksesta ja rajoittamisesta. Jos kumppani D on henkilö, jolla ei ole myyntivoittoja korvaamaan pääomatappio selvitystilan aikana, hän on rajoitettu 3000 dollarin vähennykseen. Tämä voi johtaa kaksinkertaiseen verotilanteeseen, jonka korjaaminen voi viedä huomattavasti aikaa.

Kuinka oikaisu toimii?

Yllä olevan skenaarion voi korjata rahasto tekemällä osaston 754 valintaa ja perustan mukauttamista 743 §: n b alakohdan mukaisesti. Suhteen varojen perusteella tehty oikaisu on yhtä suuri kuin luovutuksensaajan kumppanin alkuperäinen perusta yhtiössä vähennettynä hänen suhteellinen osuus kumppanuuden varojen mukautetusta perustasta. Yllä olevassa esimerkissä kumppanuusvarojen perusta kasvaisi miljoonalla dollarilla (3 miljoonaa dollaria alun perin ulkopuolelta vähennettynä 2 miljoonalla dollarilla oikaistu sisäpuolella).

Jälleen on tärkeää muistaa, että IRC: n jakson 743 (b) mukaisesti koko perusvaihe kohdistetaan siirron saaneille kumppaneille.

Peruskorjauksen kohdentaminen

IRC: n osan 755 säännökset antavat ohjeita perussäätöjen jakamisesta. Määräyksissä on kuvattu kolme skenaariota:

Tätä viestiä varten keskitymme 743 §: n b alakohtaan siirtoihin korvaamattomilla perusteilla, koska se soveltuu parhaiten hedge-rahastoihin ja pääomasijoituksiin varat.

FMV on osoitettu kaikille kumppanuusomaisuuksille, ja kaikki varat on luokiteltava joko käyttöomaisuuteen / 1231 §: n omaisuuteen (myyntivoitto-omaisuus) tai muuhun omaisuuteen (tavallinen tulo-omaisuus). Rahasto-olosuhteissa suurin osa varoista olisi todennäköisesti pääomavoittavaa omaisuutta. Ensinnäkin perussäätö jaetaan kahden luokan kesken ja kohdistetaan sitten kullekin luokan omaisuudelle.

Perusoikaisun jakaminen luokkien välillä ja kunkin luokan sisällä määräytyy voiton tai tappion allokoinnin perusteella, joka siirron saanut kumppani saisi, jos välittömästi osakkuuden osuuden siirron jälkeen yhtiöllä olisi hypoteettinen selvitystila omaisuuden FMV: lle. ”Hypoteettisen” voiton tai tappion määrittämisen perustana on siirtokumppanin veropohja.

- Tavalliselle luokalle osoitettu määrä olisi kokonaistulo, voitto tai tappio, joka varataan siirron saajalle tavallisen kiinteistön myynnistä

- Loput kohdennetaan pääomalle

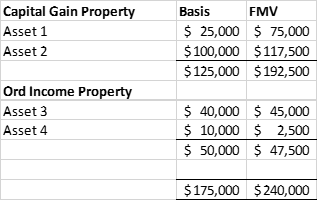

ESIMERKKI

- Hypoteettinen selvitystila antaisi kumppanille T realisoituneen 45 000 dollarin voiton (120 000 dollarin tuotot vähennettynä A-kumppanin 75 000 dollarin siirtoperusteella).

- Voiton / tappion tavanomainen osa olisi tappiota (1250) dollaria (50% FMV: stä 47 500 dollaria vähemmän kuin 50 000 dollaria). Tämä jättää 46 250 dollarin voiton kohdennettavaksi myyntivoittovaroihin.

- Kussakin ryhmässä olevien varojen välillä peruskorjauksen allokoinnit ovat T: n voiton tai tappion mukaisia, mikä johtaisi kunkin omaisuuden hypoteettiseen myyntiin. Katso alla.

Pakollisen vähennys

Kuten yllä olevasta esimerkistä käy ilmi, vaalit, joilla ”vahvistetaan” kumppanuuden perustaa sen omaisuuteen, ovat veronmaksajaystävälliset vaalit. Valitettavasti, kun syntyy tilanne, jossa kumppanin ulkopuolinen perusta on pienempi kuin hänen sisäinen peruksensa, kumppanuutta voidaan vaatia ”poistumaan” perustasta. Yllä olevassa esimerkissä näimme, kuinka ilman perustaa ”tehostetaan” kaksinkertaisen verotuksen tilanne voi johtaa. Vastaavasti, kun ulkopuolinen perusta on pienempi kuin sisäisen tason, voi syntyä tilanne, jossa kaksi veronmaksajaa suorittaa saman vähennyksen.

Sekä 743 että 734 §: ää muutettiin vuoden 2004 työlakilla siten, että niihin sisällytettiin pakollinen perusvähennys, jos kumppanuudella on ”huomattava sisäänrakennettu tappio” välittömästi koron siirron jälkeen (743 §) tai yhtiöllä on ”huomattava perusvähennys” välittömästi osakkuuden omaisuuden jakamisen jälkeen (734 §).

Huomattava sisäänrakennettu tappio (§ 743): Kumppanuuden veropohjan kokonaismäärä sen varoissa ylittää sen varojen käyvän markkina-arvon yli 250 000 dollaria välittömästi korkojen siirron jälkeen. Jälleen tämä kohdennetaan vain siirron saaneelle kumppanille.

Merkittävä perusvähennys (§ 734): Omaisuuden jakautuminen johtaa siihen, että jakelupartneri saa kiinteistön, jonka sisäpohja on pienempi kuin hänen ulkopuolinen, ja jakelupartneri tunnistaa yli 250 000 dollarin tappion. Tämä tappio kohdistetaan kaikille jäljellä oleville kumppaneille.

Muut asiat

On muutama muu asia, joka tulisi ottaa huomioon ennen kuin rahasto tekee IRC: n osan 754 vaalit. Ensinnäkin se on peruuttamaton ilman IRS: n suostumusta. Kun vaalit on järjestetty, kaikki liiketoimet, jotka täyttävät 743 tai 734 §: n määritelmät, edellyttävät perussäätöä riippumatta siitä, ovatko ne verotuksellisia vai verotuksellisia. Hedge / private equity -alueella voidaan valita 754 §: n valinta aikana, jolloin rahasto on arvostettu nettopositiossa, mutta markkinat voivat muuttua ja rahasto voi joutua nettopoistettuun tilanteeseen, kun § 743- tai 734-liiketoimet esiintyä. Tämä on otettava huomioon.

Lisäksi, koska oikaisu tehdään omaisuuserittäin ja koska osastojen 743 tai 734 tapahtumia voi olla useita, on mahdollista, että säätöstä voi tulla hallinnollisesti rasittava. Tämä on otettava huomioon myös.

Lopuksi

Lohkon 754 vaalit voivat olla suotuisa verotehokkuustyökalu, joka on ainutlaatuinen kumppanuuksille (verrattuna yrityksiin). Monimutkaisuutta, hallinnollista taakkaa ja muuttuvaa talousympäristöä tulisi kuitenkin aina harkita huolellisesti.

Lisäksi pakollista vähennystä tulisi aina harkita, koska se voi osoittautua varovaisen ansaksi. Jokaisen kumppanuuden pääpartnerin tulisi olla tietoinen näistä säännöistä ja niiden vaikutuksista.