Roth IRA vs. 401 (k): Mikä on sinulle parempi?

Roth IRA ja 401 (k) ovat kuin serkut: He tulevat samasta perhe-eläkesijoitustilistä, joten heillä on paljon yhteistä. Katsokaa kuitenkin tarpeeksi läheltä ja näet kuinka erilaiset he ovat!

Kun ymmärrät heidän toimintansa, voit valita suunnitelman, joka auttaa maksimoimaan säästösi. Ja se ei ole vain hienoa investointipuhetta. Valintasi tänään voi johtaa tuhansiin – ellei miljooniin – dollareihin tiellä! Haluan sinun ymmärtävän vaihtoehtosi, jotta voit olla 100% valmis eläkkeelle.

Joten, mitkä ovat suurimmat erot Roth IRA: n ja 401 (k): n välillä? Ja mikä vielä tärkeämpää: Mistä tiedät, kumpi on sinulle parempi?

Keskustellaan ensin kunkin tilin pääominaisuuksista.

Mikä on 401 (K)?

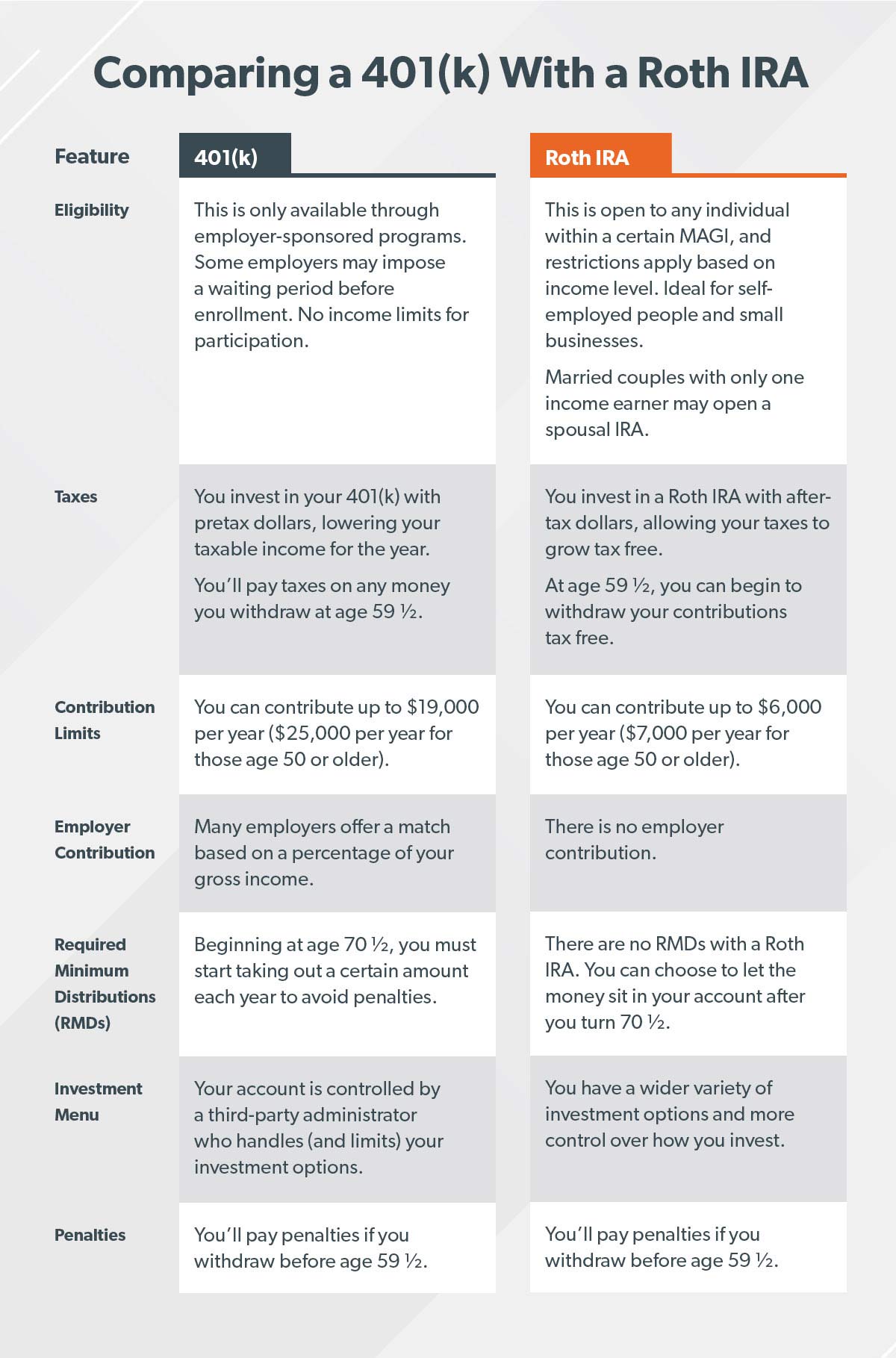

401 (k) on eläkesäästösuunnitelma, jota monet työnantajat tarjoavat. Voit sijoittaa prosenttiosuuden palkastasi tai tietyn summan joka kuukausi. Ja teet sijoituksesi ennakkorahalla, mikä tarkoittaa, että kaikki sijoittamasi otetaan pois palkkasi ennen tulojesi verotusta (puhumme miksi se on tärkeää myöhemmin).

A 401 (k ) on nimetty IRS-koodin alaosan mukaan, jossa puhutaan eläkejärjestelyistä. (Se on kiehtova asiakirja lukea… Vain pelaaminen!) Rahasi, jonka sijoitat, voi mennä useisiin erityyppisiin sijoitusrahastoihin suunnitelmastasi riippuen.

Jotkut yritykset eivät tarjoa 401 (k ) -suunnitelma, mutta ne saattavat tarjota jotain sellaista.

- 403 (b) – Tämä suunnitelma on kuin 401 (k) verovapaille organisaatioille, kuten julkisille kouluille, sairaaloille tai uskonnollisille ryhmille.

- 457 (b) – Tämän suunnitelman tarjoavat valtion ja paikallishallinnot sekä jotkut järjestöt.

Valtava plus 401 (k), 403 (b) ja 457 (b) suunnitelmien mukaan työnantajasi voi kohdistaa sijoituksesi tiettyyn määrään. Hallitus ei vaadi hakua, joten kaikki työnantajat eivät tarjoa sitä. Jos yrityksesi tarjoaa 401 (k), selvitä, tarjoaako työnantajasi ottelun, jotta voit hyödyntää sijoitusdollareidesi suurimman osan. Puhumme vapaasta rahasta, ihmiset! (Älä huoli, puramme konseptin myöhemmin.)

Ja tässä on mielenrauhaa: sijoittamasi raha on sinun. Voit siirtää 401 (k) -tilisi IRA: lle, jos yritys menee alle tai jos päätät siirtyä eteenpäin.

401 (k): n edut

Otetaan tarkastele joitain 401 (k): n tärkeimpiä etuja:

- Osallistumisraja. Voit sijoittaa enintään 19 000 dollaria vuodessa 401 (k), 403 (b) tai useimpiin 457 (b) suunnitelmiin – työnantajan ottelua lukuun ottamatta. Jos olet vähintään 50-vuotias, voit lisätä lisäksi 6000 dollaria vuodessa, yhteensä 25 000 dollaria. (1)

- Työnantajan ottelu. Kuka ei rakasta ilmaista rahaa? Jos työnantajasi tarjoaa ottelun, sinun on hyödynnettävä sitä. Selitän sen hetkessä.

- Ei tulotasoa. Kuka tahansa voi sijoittaa työnantajansa 401 (k): iin tuloista riippumatta.

- Verohelpotus. Sijoitat 401 (k): eesi veroennakolla, mikä alentaa verotettavaa tuloa kyseiseltä vuodelta.

401 (k): n haitat

Vaikka ) on loistava tapa säästää eläkkeelle, tässä on muutamia huomioitavia haittoja:

- Vähemmän vaihtoehtoja sijoitusrahastoille. Työnantajasi palkkaa kolmannen osapuolen järjestelmänvalvojan hoitamaan yrityksen eläkejärjestelyä. Kyseinen järjestelmänvalvoja määrittää, mihin sijoitusrahastoihin voit sijoittaa, rajoittaen vaihtoehtojasi.

- Odotusaika. Jos olet uusi yritys, joudut ehkä odottamaan osallistumista 401 (k) -suunnitelmaan.

- Vaadittu vähimmäisjako (RMD). Et voi jättää rahojasi 401 (k) -laitteeseesi ikuisesti. 70 ½ -vuodesta alkaen sinun on aloitettava nostamalla tietty määrä säästöjäsi joka vuosi, tai maksat sakon. Lisäksi – seuraamuksista veloitetaan rahaa ennen 59-vuotiaita ½. Joko niin, setä Sam haluaa osuutensa!

Selvä, ihmiset: Käännyn Roth IRA: n puoleen ja verrataan sitten näitä kahta.

Mikä on ROTH IRA?

Roth IRA (henkilökohtainen eläkejärjestely) on eläkesäästötili, jonka voit avata itsellesi. Toisin kuin 401 (k), annat Roth IRA: lle verojen jälkeistä rahaa. Kun kuulet sanan ”Roth”, haluan sinun ajattelevan onnelliseksi – koska Roth IRA: n avulla säästösi voivat kasvaa verovapaasti. Ja kun vietät 59-vuotisjuhliasi, voit nostaa rahaa tililtäsi verovapaasti!

IRA on loistava vaihtoehto ihmisille, jotka ovat itsenäisiä ammatinharjoittajia tai työskentelevät pienyrityksille, jotka eivät tarjoa 401 (k) -suunnitelmaa. Ja jos sinulla on 401 (k), voit säästää ylimääräistä rahaa ja monipuolista (10 dollarin sana älä laita kaikkia muniasi yhteen koriin) avaamalla IRA.

Roth IRA: n edut

Tässä on joitain Rothin etuja IRA: lla on yli 401 (k):

- Verovapaa kasvu. Suurin etu on verohelpotus. Koska sijoitat Roth IRA -laitteeseesi jo verotetulla rahalla, kasvu ei ole verotetaan, etkä maksa veroja, kun nostat rahasi eläkkeelle.

- Lisää sijoitusvaihtoehtoja.Roth IRA: lla sinulla ei ole kolmannen osapuolen järjestelmänvalvojaa, joka päättää, mihin rahastoihin voit sijoittaa, joten voit valita haluamasi sijoitusrahaston. Mutta ole varovainen: Kysy aina hyviä neuvoja sijoitusrahastoja valitessasi ja varmista, että ymmärrät niiden toiminnan täysin, ennen kuin sijoitat rahaa.

- Perustaa työnantajan ulkopuolella. Toisin kuin työpaikan eläkejärjestely, voit avata Roth IRA: n milloin tahansa, kunhan talletat vähimmäismäärän. Summa vaihtelee sen mukaan, kenen kanssa avaat tilisi.

- Ei vaadittavia vähimmäisjakeluja (RMD). Roth IRA: lla sinua ei rangaista, jos jätät rahasi tilillesi 70 ½ iän jälkeen, kunhan sinulla on Roth IRA vähintään viisi vuotta. Kuten 401 (k), sinua rangaistaan rahan ottamisesta Roth IRA: lta ennen 59 ½ ikää, ellet täytä erityisiä vaatimuksia.

- Puoliso IRA. Jos olet naimisissa, mutta vain yksi teistä ansaitsee rahaa, voit silti avata IRA: n työttömälle puolisolle. Rahaa ansaitseva puoliso voi sijoittaa molempien puolisoiden tileille – koko summaan saakka! Sen sijaan 401 (k): n voi avata vain tuloja ansaitseva henkilö.

Roth IRA: n haitat

Aivan kuten 401 (k ), Roth IRA: lla on haittapuolensa:

- Osallistumisraja. Voit sijoittaa enintään 6000 dollaria Roth IRA -yhtiöön vuosittain tai 7000 dollaria vain, jos olet vähintään 50-vuotias. (2) Se on paljon pienempi kuin 401 (k) maksuraja.

- Tulorajat. Jos olet naimaton tai kotitalouden päämies, muokatun oikaistun bruttotulosi (MAGI) on oltava alle 122 000 dollaria, jotta koko summa maksetaan Roth IRA: lle. Jos olet naimisissa ja ilmoitat verosi yhdessä puolisosi kanssa, MAGI-arvon on oltava alle 193 000 dollaria. Jos tulosi ylittävät nämä rajat, sijoittamasi summa pienenee. Ja jos ansaitset 137 000 dollaria tai enemmän yksin tai 203 000 dollaria tai enemmän kuin aviopari yhdessä, et ole oikeutettu Roth IRA: een. (3) Perinteinen IRA olisi kuitenkin vaihtoehto.

Roth IRA vs. 401 (k): mitkä ovat suurimmat erot?

Suurin ero Roth IRA: n ja 401 (k): n välillä on se, miten näitä kahta tiliä verotetaan. 401 (k): llä sijoitat vero dollareita, mikä alentaa verotettavaa tuloa kyseiseltä vuodelta. Mutta Roth IRA: lla sijoitat verojen jälkeisiä dollareita, mikä tarkoittaa, että sijoituksesi kasvavat verovapaasti.

Okei, ihmiset, tuntuuko kukaan muu kuin juomansa tulipesästä? Se oli paljon tietoa! Tarkastellaan Roth IRA: n ja 401 (k): n tärkeimmät erot, jotta voit helposti verrata niiden ominaisuuksia:

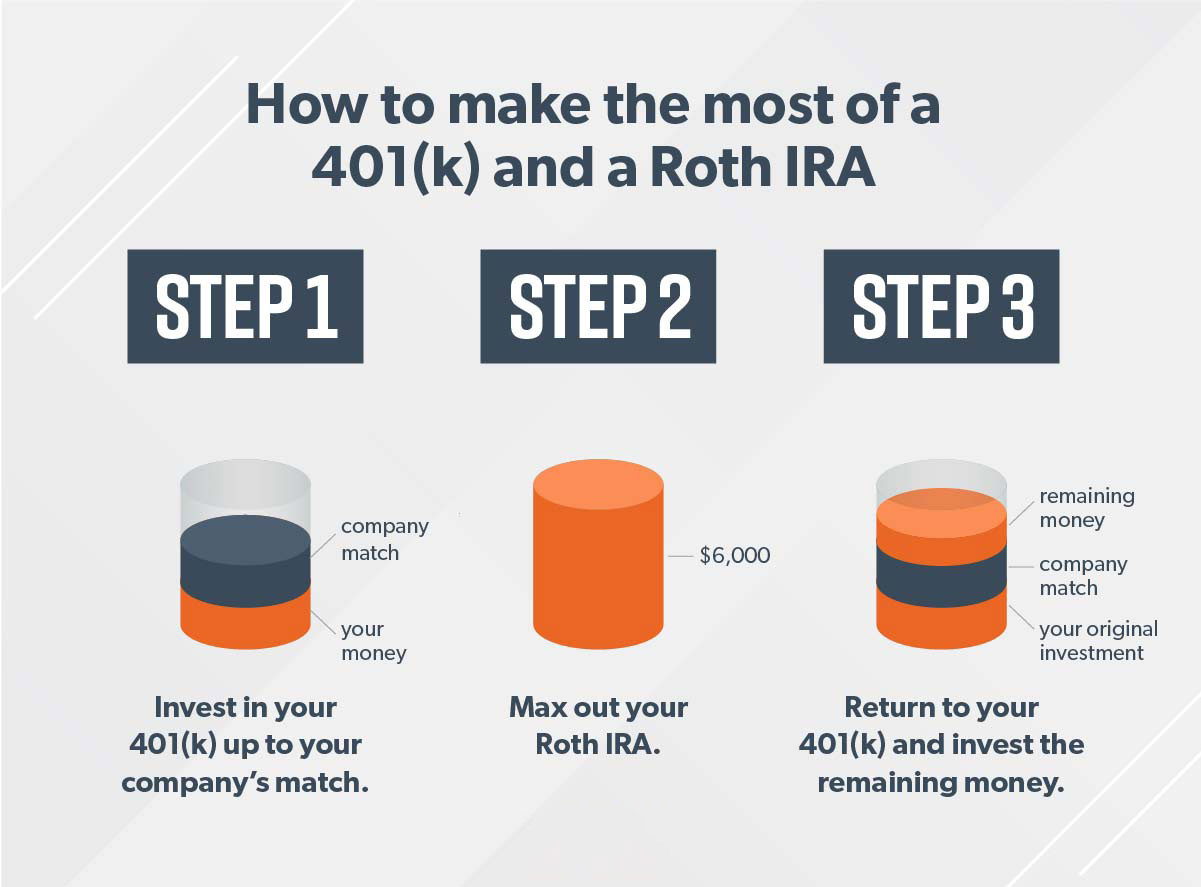

MITEN 401 (K): N JA ROTH IRA -TYÖN TEKEMINEN YHDESSÄ

Ihmiset kysyvät minulta, pitäisikö heidän laittaa rahansa 401 (k) tai Roth IRA: han. Vastaus on kyllä.

Jos olet oikeutettu saamaan 401 (k) ja Roth IRA, paras tapa on, että sijoitat molemmille tileille (ja jos pystyt maksimoimaan ne molemmat – Anna palaa!). Tällä tavalla hyödynnät työnantajasi ottelua ja saat Roth IRA: n veroetuja.

Näin se toimii kolmessa yksinkertaisessa vaiheessa: Oletetaan, että ansaitset 60 000 dollaria vuodessa ja olet alle 50. Tavoitteenasi on sijoittaa 15% – tässä tapauksessa 9 000 dollaria – eläkkeelle.

Muista, jos olet yli 50-vuotiaita, sinulla on ”kiinnipitomaksuja”, jotka voit suorittaa maksamaan Roth IRA: n 7000 dollaria ja 401 (k) 25 000 dollaria.

Ihmiset kysyvät minulta usein, mitä tehdä, jos työnantajasi ei ”Tarjoa 401 (k) ja olet maksimoinut Roth IRA: n vuodelle. Lyhyt vastaus? Tarvitset rahasi kasvamaan. Voit silti työskennellä sijoitusammattilaisen kanssa sijoittaaksesi kasvaviin osakkeisiin, joita ei ole” t yhdistetty eläketiliin. Kun olet sijoittanut rahasi, jätä se yksin. Investointi on maraton – ei sprintti.

PARAS VALINTA: TYÖ PRO: N KANSSA

Tässä kauppa: Sijoittaminen on kovan työn arvoinen. Jos et säästä ja sijoita nyt, sinulla ei ole mitään elää eläkkeellä. Se voi olla pelottavaa ja monimutkaista, mutta sinun ei tarvitse tehdä tätä yksin!

Paras sijoitusneuvoni on, että puhut sijoittavan ammattilaisen kanssa. Hanki joukkueeseesi joku, joka auttaa sinua keskittymään ja jatkamaan unelmien etsimistä!

Tehosta investointipeliäsi

Sijoituspäätökset ovat iso juttu, joten miksi et saa ohjeita? SmartVestor on ilmainen palvelu, joka yhdistää sinut välittömästi enintään viiteen sijoitusammattilaiseen alueellasi.

Löydä ammattilaisesi