Asuntolaskin

Asuntolaskin

Käytä SmartAssetin asuntolainalaskuria arvioidaksesi kuukausittaiset asuntolainamaksusi, mukaan lukien pääoma ja korot, verot, asunnonomistajat ja yksityinen asuntolainavakuutus (PMI). Voit säätää kodin hintaa, käsirahaa ja asuntolainan ehtoja nähdäksesi, kuinka kuukausimaksusi muuttuu.

Voit myös kokeilla kuinka paljon taloa minulla on varaa laskimeen, jos et ole varma kuinka paljon rahaa olet pitäisi budjetoida uusi koti.

Taloudellinen neuvonantaja voi auttaa sinua suunnittelemaan kodin ostoa. Löydä lähelläsi oleva taloudellinen neuvonantaja kokeilemalla ilmaista online-vastaavuustyökalua tai soittamalla numeroon 1 888 217 411.

Matematiikkalaskurin takana oleva matematiikka

Niille, jotka haluavat tiedämme tarkalleen kuinka laskimemme toimii, käytämme seuraavaa kaavaa asuntolainalaskelmissamme:

M = Kuukausimaksu

P = Lainasumma (alkuperäinen lainasaldo)

i = Korko

n = 30 vuoden asuntolainan kuukausimaksujen määrä (30 * 12 = 360 jne.)

Asuntolainalaskurin käyttäminen

Ensimmäinen askel määritettäessä kuukausittain maksamasi summa on taustatietoja mahdollisesta kodistasi ja asuntolainastasi. Täytettävissä on kolme kenttää: asunnon hinta, käsiraha ja asuntolainan korko. Valitse avattavasta ruudusta laina-aika. Älä huoli, jos sinulla ei ole tarkkoja lukuja työskennellä – käytä parhaan arvasi. Numeroita voidaan aina säätää myöhemmin.

Saat tarkemman kuukausimaksulaskelman napsauttamalla avattavaa valikkoa ”Verot, vakuutus & HOA-palkkiot”. Täällä voit täyttää kodin sijainnin, vuotuiset kiinteistöverot, vuotuiset asunnonomistajat ja kuukausittaiset HOA- tai huoneisto-palkkiot tarvittaessa.

Kodin hinta

Jaetaan se edelleen. hinta, ensimmäinen panos, perustuu tuloihisi, kuukausittaiseen velanmaksuun, luottopisteisiin ja käsirahasäästöihin. Prosenttiosuus, jonka saatat kuulla ostaessasi kodin, on 36%: n sääntö. tulojen suhde (DTI) on noin 36% tai vähemmän (tai enintään FHA-lainaa 43%) hakiessaan asuntolainaa. Tämä suhde auttaa lainanantajaasi ymmärtämään taloudellisen kykynsä maksaa asuntolainasi kuukaudessa. Mitä suurempi suhde , sitä epätodennäköisempää on, että sinulla on varaa asuntolainaan.

Laskeaksesi DTI: n, lisää kaikki kuukausittaiset velkamaksusi, kuten luottokorttivelka, opintolainat, elatus- tai elatusapu, autolainat ja ennakoidut kiinnitysmaksut. Jaa seuraavaksi kuukausitulosi ennen veroja. Jos haluat prosenttiosuuden, kerro se 100: lla. DTI.

DTI = Kuukausittaiset velkamaksut ÷ ÷ Kuukausittainen bruttotulo x 100

Etumaksu

Yleensä 20% käsiraha on suurin kiinnitys luotonantajat odottavat tavanomaisesta lainasta ilman yksityistä asuntolainavakuutusta (PMI). Tietysti on poikkeuksia. Esimerkiksi VA-lainat eivät vaadi ennakkomaksuja, ja FHA-lainat sallivat usein jopa 3%: n käsirahan (mutta mukana tulee asuntolainavakuutus). Lisäksi joillakin lainanantajilla on ohjelmia, jotka tarjoavat asuntolainoja, joiden käsiraha on vain 3–5%. Alla olevasta taulukosta näet, kuinka käsirahan suuruus vaikuttaa kuukausittaiseen asuntolainamaksuun.

* Maksu on vain pääomaa ja korkoa. Saadaksesi kuukausimaksun käsirahoista alle 20%, lisää kiinteistöverosi, asunnonomistuksesi ja yksityiset asuntolainavakuutuksesi (PMI).

Yleensä useimpien kotiostajien tulisi pyrkiä saamaan 20% haluamastaan kodin hinta tallennettu ennen asuntolainan hakemista. Mahdollisuus suorittaa huomattava käsiraha parantaa mahdollisuuksiasi saada parhaat asuntolainakorot. Luottopisteesi ja tulosi ovat kaksi muuta tekijää, jotka vaikuttavat asuntolainan koron määrittämiseen.

Asuntolainakorko

Asuntolainakorkoruudussa näet, mihin olet oikeutettu asuntolainakorojen vertailutyökalumme avulla. Tai voit käyttää korkoa, jonka potentiaalinen luotonantaja antoi sinulle, kun käytiin läpi ennakkohyväksyntämenettelyn tai puhuit asuntolainan välittäjän kanssa. Jos sinulla ei ole aavistustakaan siitä, mihin saisit pätevyyden, voit aina laittaa arvioidun koron käyttämällä sivustollamme tai luotonantajan asuntolainasivulla olevia nykyisiä korontrendejä. Muista, että todellinen asuntolainakorkosi perustuu useisiin tekijöihin, mukaan lukien luottopisteesi ja velkasuhde.

Lainan voimassaoloaika

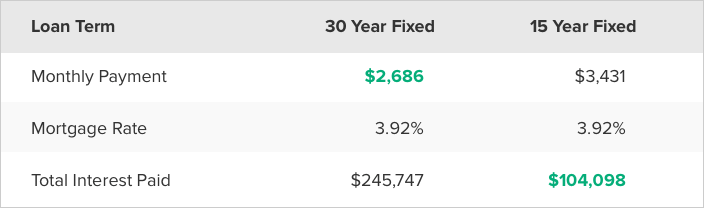

Voit valita pudotusvalikosta 30 vuoden kiinteäkorkoisen asuntolainan, 15 – vuoden kiinteäkorkoinen kiinnitys tai 5/1 ARM. Kaksi ensimmäistä vaihtoehtoa ovat nimensä mukaisesti kiinteäkorkoiset lainat.Tämä tarkoittaa sitä, että korkosi ja kuukausimaksusi pysyvät samana koko lainan ajan. ARM: llä tai säädettävän koron asuntolainalla on korko, joka muuttuu alkuperäisen kiinteäkorkoisen ajanjakson jälkeen. Yleensä johdantokauden jälkeen ARM: n korko muuttuu kerran vuodessa. Taloudellisesta tilanteesta riippuen korko voi nousta tai laskea. Useimmat ihmiset valitsevat 30 vuoden kiinteäkorkoiset lainat, mutta jos suunnittelet siirtymistä muutaman vuoden sisällä tai käännät taloa, ARM voi tarjota sinulle alhaisemman alkuperäisen koron.

Asuntolainan ymmärtäminen

Kuukausittainen asuntolainan maksu = Pääoma + korko + Escrow-tilin maksu

Escrow-tili = Asunnon vakuutus + Kiinteistöverot + PMI (tarvittaessa)

Erääntyvä kertakorvaus joka kuukausi asuntolainanantajallesi jakautuu useisiin eri tavaroihin. Suurimmalla osalla ostajista on talletustili, joka on tili, jota lainanantajasi maksaa kiinteistöverolaskulle ja asunnonomistajalle. Tämä tarkoittaa sitä, että asuntolainasta joka kuukausi saamasi lasku sisältää pääoman ja korkomaksun (rahat, jotka menevät suoraan lainallesi) lisäksi myös kiinteistöverot, kotivakuutuksen ja joissakin tapauksissa yksityisen asuntolainavakuutuksen.

Mikä on pääoma ja korko?

Pääoma on lainasi lainan määrä ja korko on ylimääräinen raha, jonka olet velkaa luotonantajalle ja joka kertyy ajan myötä ja on prosenttiosuus alkuperäisestä lainata. Kiinteäkorkoisilla kiinnityksillä on sama pääoman ja koron määrä kuukaudessa, mutta kunkin muutoksen todelliset luvut maksat lainaa. Tätä kutsutaan poistoksi. Aloitat maksamalla korkeamman koron kuin pääoma. Vähitellen maksat yhä enemmän pääomaa ja vähemmän korkoa. Alla olevassa taulukossa on esimerkki 200 000 dollarin asuntolainan lyhennyksistä.

* Tämä taulukko kuvaa 200 000 dollarin kiinteäkorkoisen 30 vuoden asuntolainan lyhennyksiä.

Mikä on asunnon vakuutus ?

Asunnon omistajan vakuutus on vakuutusyhtiöltä ostamasi vakuutus, joka kattaa sinut kotisi varkauksien, tulipalon tai myrskyvahinkojen (rakeet, tuuli ja salama) sattuessa. Tulva- tai maanjäristysvakuutus on yleensä erillinen vakuutus. Asunnon omistajan vakuutus voi maksaa muutamasta sadasta dollarista tuhansiin dollareista kodin koosta ja sijainnista riippuen.

Kun lainaat rahaa asunnon ostamiseen, luotonantajasi vaatii, että sinulla on asunnon vakuutus. Tämäntyyppinen vakuutus suojaa luotonantajan vakuutta (kotiisi) tulipalon tai muiden vahinkoja aiheuttavien tapahtumien varalta.

Kuinka kiinteistöverot toimivat?

Kun omistat kiinteistöä, ”ovat läänin ja piirin kantamia veroja. Voit syöttää postinumerosi tai kaupungin nimen kiinteistöverolaskurin avulla nähdäksesi alueesi keskimääräisen efektiivisen verokannan.

Kiinteistöverot vaihtelevat suuresti osavaltioittain ja jopa läänin mukaan. Esimerkiksi New Jerseyssä on korkein keskimääräinen efektiivinen kiinteistövero Yhdysvalloissa, 2,42%. Kiinteistön omistaminen Wyomingissa tuo kuitenkin vain noin 0,57% kiinteistöveroihin, mikä on yksi maan alhaisimmista keskimääräisistä efektiivisistä verokannoista.

Vaikka se riippuu osavaltiostasi, läänistäsi ja kunnastasi, kiinteistöverot lasketaan yleensä prosentteina kodin arvosta ja laskutetaan sinulle kerran vuodessa. Joillakin alueilla koti arvioidaan uudelleen vuosittain, kun taas toisilla se voi kestää jopa viiden vuoden välein. Nämä verot maksavat yleensä palveluista, kuten tienkorjauksista ja kunnossapidosta, koulupiirien budjeteista ja läänin yleisistä palveluista.

Mikä on PMI?

Yksityinen asuntolainavakuutus (PMI) on vaadittava vakuutus lainanantajat takaavat korkean riskin lainan. Sinun on maksettava PMI, jos sinulla ei ole 20% käsirahaa etkä ole oikeutettu VA-lainaan. Syy siihen, miksi useimmat luotonantajat vaativat 20 prosentin käsirahan, johtuu pääomasta. Jos sinulla ei ole tarpeeksi suurta pääomaa kotona, sinua pidetään mahdollisena maksukyvyttömyysvelkana. Yksinkertaisemmin sanottuna, sinulla on suurempi riski luotonantajalle, kun et maksa tarpeeksi kodista.

PMI lasketaan prosentteina alkuperäisestä lainasummastasi ja voi vaihdella 0,3% – 1,5% ennakkomaksustasi ja luottopisteestäsi riippuen. Kun saavutat vähintään 20 prosentin oman pääoman, voit pyytää lopettamaan PMI: n maksamisen.

Mitä ovat HOA-maksut?

Asunnonomistajien yhdistyksen (HOA) palkkiot ovat yleisiä, kun ostat osakehuoneistoa tai koti, joka on osa suunniteltua yhteisöä. Yleensä HOA-maksut peritään kuukausittain tai vuosittain. Palkkiot kattavat yhteiset maksut, kuten yhteisötilan ylläpito (kuten ruoho, uima-allas tai muut jaetut palvelut) ja rakennusten ylläpito. Kun tarkastelet kiinteistöjä, HOA-palkkiot ilmoitetaan yleensä etukäteen, joten näet kuinka paljon nykyiset omistajat maksavat kuukaudessa tai vuodessa. HOA-palkkiot ovat jatkuva lisämaksu, josta on vastattava, ja ne eivät useimmissa tapauksissa kata kiinteistöveroja tai asuntovakuutuksia.

Kuinka alentaa kuukausittaista asuntolainaa

- Valitse pitkä laina-aika

- Osta halvempi talo

- Maksa suurempi käsiraha

- Löydä sinulle edullisin korko

Voit odottaa pienempää laskua, jos nostat asuntolainan vuosia. Se tarkoittaa laina-ajan pidentämistä. Esimerkiksi 15 vuoden asuntolainalla on korkeammat kuukausimaksut kuin 30 vuoden asuntolainalla, koska maksat lainaa lyhennetyssä ajassa.

Ilmeinen mutta silti tärkeä reitti pienempi kuukausimaksu on ostaa edullisempi koti. Mitä korkeampi kodin hinta, sitä korkeammat kuukausimaksusi. Tämä liittyy PMI: hen. Jos sinulla ei ole tarpeeksi säästöä 20 prosentin käsirahaa varten, maksat kuukausittain enemmän lainan turvaamiseksi. Kodin ostaminen halvemmalla tai odottaminen, kunnes sinulla on suuremmat ennakkomaksusäästöt, ovat kaksi tapaa säästää suuremmilta kuukausimaksuilta.

Lopuksi korko vaikuttaa kuukausimaksuihisi. Sinun ei tarvitse hyväksyä lainanantajan ensimmäisiä ehtoja. Yritä tehdä ostoksia muiden lainanantajien kanssa ja löytää alhaisempi korko ja pitää kuukausittaiset asuntolainamaksusi mahdollisimman pieninä.