Roth IRA vs. 401 (k): ¿Cuál es mejor para usted?

La Roth IRA y la 401 (k) son como primos: provienen de la misma familia de cuentas de inversión para la jubilación, por lo que tienen mucho en común. ¡Pero mire lo suficientemente cerca y verá cuán diferentes son!

Una vez que comprenda cómo funcionan, puede elegir el plan que lo ayudará a maximizar sus ahorros. Y eso no es solo una charla de inversión elegante. ¡Su elección hoy podría resultar en miles —si no millones— de dólares en el futuro! Quiero que entiendas tus opciones para que puedas estar 100% preparado para la jubilación.

aña Entonces, ¿cuáles son las principales diferencias entre una cuenta Roth IRA y una 401 (k)? Y lo que es aún más importante: ¿Cómo saber cuál es mejor para usted?

Primero, analicemos las características principales de cada cuenta.

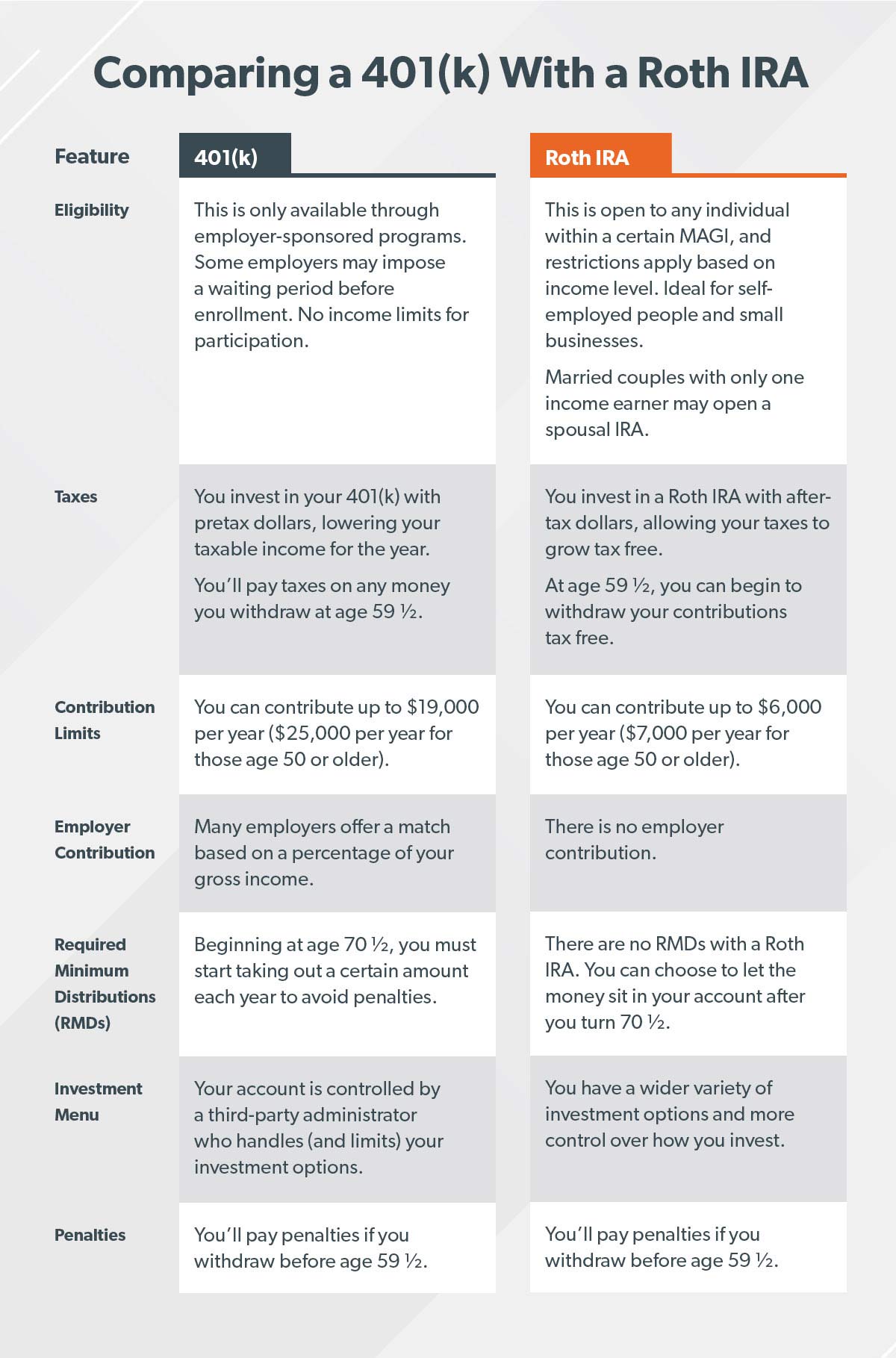

¿Qué es un 401 (K)?

Un 401 (k) es un plan de ahorro para la jubilación que ofrecen muchos empleadores. Puede invertir un porcentaje de su salario o una cantidad específica cada mes. Y realiza sus inversiones con dinero antes de impuestos, lo que significa que todo lo que invierte se deduce de su cheque de pago antes de que se graven sus ingresos (hablaremos sobre por qué eso es importante un poco más adelante).

Un 401 (k ) lleva el nombre de la subsección del código del IRS que habla sobre planes de jubilación. (Es un documento emocionante de leer… ¡Simplemente jugando!) El dinero que invierte puede ir a varios tipos diferentes de fondos mutuos, según su plan.

Algunas empresas no ofrecen un 401 (k ), pero pueden ofrecer algo parecido.

- 403 (b): este plan es como un 401 (k) para organizaciones exentas de impuestos como escuelas públicas, hospitales o grupos religiosos.

- 457 (b): este plan lo ofrecen los gobiernos estatales y locales y algunas organizaciones sin fines de lucro.

Una gran ventaja de 401 (k), 403 (b) y 457 (b) planes es que su empleador pueda igualar su inversión hasta una determinada cantidad. El gobierno no exige la igualación, por lo que no todos los empleadores ofrecen una. Si su empresa ofrece un 401 (k), averigüe si su empleador ofrece un complemento para que pueda aprovechar al máximo su inversión. ¡Estamos hablando de dinero gratis, gente! (No se preocupe, analizaremos ese concepto más adelante.)

aña Y aquí tiene algo de tranquilidad: el dinero que invierte es todo suyo. Puede transferir su cuenta 401 (k) a una IRA si la empresa se hunde o si decide seguir adelante.

Ventajas de un 401 (k)

Echemos un observe algunas de las principales ventajas de un 401 (k):

- Límite de contribución. Puede invertir hasta $ 19,000 al año en un plan 401 (k), 403 (b) o en la mayoría de los planes 457 (b), sin incluir la contribución del empleador. Si tiene 50 años o más, puede agregar $ 6,000 adicionales por año, para un total de $ 25,000. (1)

- Contribución del empleador. ¿Quién no ama el dinero gratis? Si su empleador ofrece una coincidencia, debe aprovecharla. Explicaré cómo en un minuto.

- Sin límite de nivel de ingresos. Cualquiera puede invertir en el plan 401 (k) de su empleador, independientemente de sus ingresos.

- Desgravación fiscal. Usted invierte en su 401 (k) con dólares antes de impuestos, lo que reduce su ingreso tributable para ese año.

Desventajas de un 401 (k)

Mientras que un 401 (k) ) es una excelente manera de ahorrar para la jubilación, aquí hay algunos inconvenientes que debe tener en cuenta:

- Menos opciones de fondos mutuos. Su empleador contrata a un administrador de terceros para ejecutar el plan de jubilación de la compañía. Ese administrador determina en qué fondos mutuos puede invertir, lo que limita sus opciones.

- Período de espera. Si es nuevo en una empresa, es posible que deba esperar para participar en un plan 401 (k).

- Distribuciones mínimas requeridas (RMD). No puede dejar su dinero en su 401 (k) para siempre. A partir de los 70 ½ años, debe comenzar a retirar una cierta cantidad de sus ahorros cada año o pagará una multa. Además, existen sanciones por retirar dinero antes de los 59 ½ años. De cualquier manera, ¡el tío Sam quiere su parte!

Muy bien, gente: vayamos a la IRA Roth y luego compararemos las dos.

¿Qué es un ¿ROTH IRA?

Un Roth IRA (Acuerdo de jubilación individual) es una cuenta de ahorros para la jubilación que puede abrir usted mismo. A diferencia de un 401 (k), usted contribuye a una cuenta IRA Roth con dinero después de impuestos. Cuando escuche la palabra «Roth», quiero que piense feliz, porque una cuenta IRA Roth permite que sus ahorros crezcan libres de impuestos. Y cuando celebre cumplir 59 ½, podrá retirar dinero de su cuenta libre de impuestos.

Una IRA es una excelente opción para las personas que trabajan por cuenta propia o que trabajan para pequeñas empresas que no ofrecen un plan 401 (k). Y si tiene un 401 (k), podría ahorrar dinero extra. y diversifique (una palabra de $ 10 por no poner todos sus huevos en una canasta) sus inversiones abriendo una IRA.

Ventajas de una IRA Roth

Estas son algunas de las ventajas de una Roth El IRA tiene más de un 401 (k):

- Crecimiento libre de impuestos. El mayor beneficio es la desgravación fiscal. Dado que invierte en su Roth IRA con dinero que ya ha sido gravado, el crecimiento no es No pagará impuestos y no pagará impuestos cuando retire su dinero al jubilarse.

- Más opciones de inversión.Con una cuenta IRA Roth, no tiene un administrador externo que decida en qué fondos puede invertir, por lo que puede elegir cualquier fondo mutuo que desee. Pero ten cuidado: Siempre busca buenos consejos al elegir fondos mutuos, y asegúrate de entender completamente cómo funcionan antes de invertir cualquier dinero.

- Separar de un empleador. A diferencia de un plan de jubilación en el lugar de trabajo, puede abrir una cuenta Roth IRA en cualquier momento siempre que deposite la cantidad mínima. La cantidad variará según con quién abra su cuenta.

- No se requieren distribuciones mínimas (RMD). Con una Roth IRA, no se le penalizará si deja su dinero en su cuenta después de los 70 ½ años de edad, siempre y cuando tenga la Roth IRA durante al menos cinco años. Al igual que el 401 (k), se le penalizará por retirar dinero de una cuenta IRA Roth antes de los 59 ½ años, a menos que cumpla con requisitos específicos.

- La IRA conyugal. Si está casado pero solo uno de ustedes gana dinero, aún puede abrir una IRA para el cónyuge que no trabaja. El cónyuge que gana dinero puede invertir en cuentas para ambos cónyuges, ¡hasta el monto total! Un 401 (k), por otro lado, solo puede ser abierto por alguien que tenga ingresos.

Desventajas de una Roth IRA

Al igual que un 401 (k ), una cuenta IRA Roth tiene sus desventajas:

- Límite de contribución. Solo puede invertir hasta $ 6,000 en una Roth IRA cada año o $ 7,000 si tiene 50 años o más. (2) Eso es mucho menos que el límite de contribución 401 (k).

- Límites de ingresos. Si es soltero o cabeza de familia, su ingreso bruto ajustado modificado (MAGI) tiene que ser inferior a $ 122,000 para contribuir con el monto total a una cuenta Roth IRA. Si está casado y declara sus impuestos junto con su cónyuge, su MAGI debe ser inferior a $ 193,000. Si sus ingresos superan estos límites, se reduce la cantidad que puede invertir. Y si gana $ 137,000 o más como individuo soltero o $ 203,000 o más como pareja casada que presenta una declaración conjunta, no es elegible para una Roth IRA. (3) Sin embargo, la IRA tradicional aún sería una opción.

Roth IRA vs. 401 (k): ¿Cuáles son las principales diferencias?

La principal diferencia entre una Roth IRA y 401 (k) es cómo se gravan las dos cuentas. Con un 401 (k), invierte dólares antes de impuestos, lo que reduce su ingreso tributable para ese año. Pero con una IRA Roth, invierte dólares después de impuestos, lo que significa que sus inversiones crecerán libres de impuestos.

bosque Bien, amigos, ¿alguien más siente que ha estado bebiendo agua de una manguera contra incendios? ¡Esa fue mucha información! Revisemos las principales diferencias entre el Roth IRA y el 401 (k) para que pueda comparar fácilmente sus características:

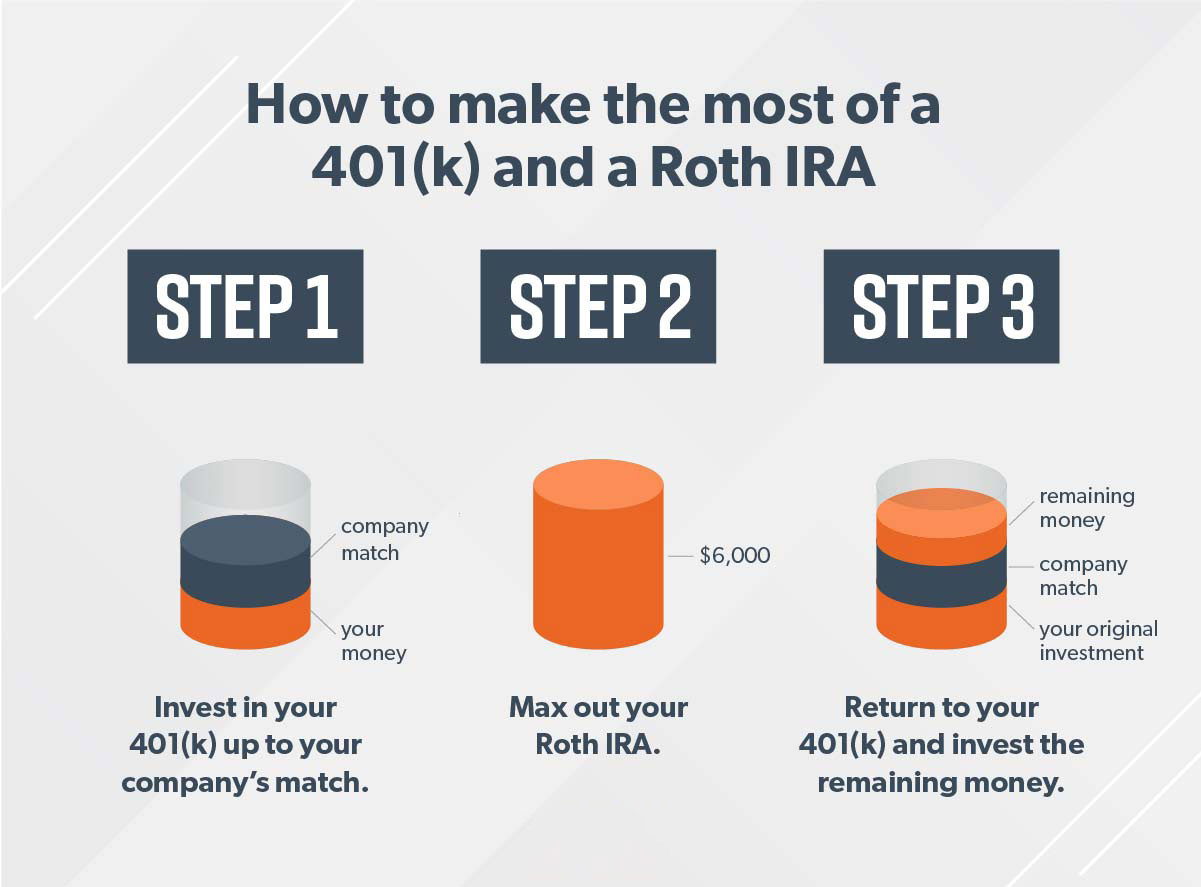

CÓMO PARA HACER QUE UN 401 (K) Y ROTH IRA FUNCIONEN JUNTOS

La gente me pregunta si deben depositar su dinero en un 401 (k) o en un Roth IRA. La respuesta es sí.

Si es elegible para una 401 (k) y una IRA Roth, el mejor de los casos es que invierta en ambas cuentas (y si puede maximizar ambas) ¡A por ello!). De esa manera, aprovechará la contribución de su empleador y obtendrá los beneficios fiscales de una cuenta IRA Roth.

Así es como funciona en tres sencillos pasos: digamos que gana $ 60,000 al año y tiene menos de 50. Su objetivo es invertir un 15% (9 000 dólares en este caso) durante la jubilación.

Recuerde, si mayores de 50 años, hay «contribuciones para ponerse al día» que puede hacer para maximizar su Roth IRA en $ 7,000 y su 401 (k) en $ 25,000.

La gente a menudo me pregunta qué hacer si su empleador no no ofrece un 401 (k) y ha maximizado su IRA Roth para el año. La respuesta corta? Necesita su dinero para crecer. Aún puede trabajar con un profesional de inversiones para invertir en fondos mutuos de acciones de crecimiento que no están t conectado con una cuenta de jubilación. Después de invertir su dinero, déjelo en paz. Invertir es un maratón, no un sprint.

LA MEJOR OPCIÓN: TRABAJAR CON UN PROFESIONAL

Aquí está la acuerdo: Invertir vale la pena el trabajo duro. Si no ahorra e invierte ahora, no tendrá nada para vivir en la jubilación. Puede ser intimidante y complejo, ¡pero no tiene que hacerlo solo!

aña Mi mejor consejo de inversión es que hable con un profesional de inversiones. ¡Consiga a alguien en su equipo que le ayude a mantenerse concentrado y seguir persiguiendo sus sueños!

Intensifique su juego de inversión

Las decisiones de inversión son un gran cosa, ¿por qué no obtener alguna orientación? SmartVestor es un servicio gratuito que lo conecta de inmediato con hasta cinco profesionales de inversión en su área.

Encuentra a tu profesional