¿Es el Plan Gerber Life College una buena inversión?

En este artículo

El Plan Gerber Life College de Gerber Life Insurance promete un crecimiento garantizado y la flexibilidad de usar el dinero para pagar la universidad u otros gastos. Sin embargo, las ganancias de la inversión están sujetas a impuestos y no van a la par con la inflación de la matrícula universitaria. El Plan Gerber Life College también ofrece un rendimiento inferior en comparación con el retorno de la inversión disponible en los Certificados de depósito asegurados por la FDIC y los planes de ahorro universitario 529.

El Plan Gerber Life College genera ganancias bajas

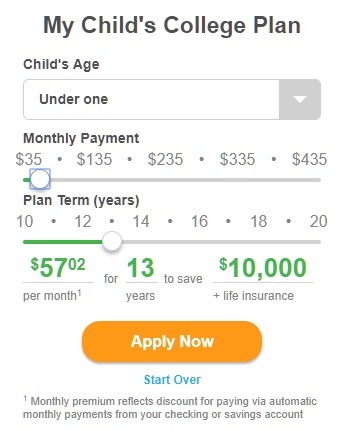

La herramienta My Childs College Plan en el sitio web de Gerber Life Insurance calcula los ahorros totales para varios montos de pago mensual y términos del plan en años. Por ejemplo, esta instantánea muestra que los pagos de $ 57.02 por mes durante 13 años producen un total de $ 10,000 en ahorros o pagos del plan.

Eso es el equivalente a un retorno de la inversión anualizado del 1,76%.

Otros ejemplos arrojan tasas de interés más altas, que parecen centrarse en un retorno de la inversión anual de entre el 2,6% y el 2,7%, aunque algunos casos extremos evidentes dan como resultado un ROI anual más bajo.

Tenga en cuenta que estas cifras de rendimiento son antes de impuestos. Las familias deben pagar impuestos anualmente sobre las ganancias de un Plan Gerber Life College, a diferencia de un plan de ahorro universitario 529.

Si una familia cancela el Plan Gerber Life College, el valor del reembolso puede ser menor o igual a solo las aportaciones realizadas por la familia. El pago del plan está garantizado solo cuando la póliza alcanza el vencimiento, si se han pagado todas las primas del plan.

El Plan Gerber Life College no alcanza la inflación de la matrícula

El desempeño del Plan Universitario Gerber Life no está a la altura de la inflación de la matrícula universitaria. La inflación actual de la matrícula es del 3,6 por ciento en las universidades privadas de 4 años y del 3,1 por ciento en las universidades públicas de 4 años del estado, de acuerdo con las Tendencias en precios universitarios 2017 del College Board.

La inflación de la matrícula a largo plazo es uniforme más alto. Usando un promedio móvil de 17 años, la inflación de la matrícula promedió 4.6 por ciento en las universidades privadas de 4 años y 6.3 por ciento en las universidades públicas de 4 años del estado.

El desempeño del Plan Gerber Life College es similar al de los bancos a corto plazo CD

El rendimiento del Plan Gerber Life College es similar a las tasas de interés de los CD bancarios actuales a 1 año, según lo informado por Bankrate.com.

El Plan Gerber Life College no Asegure las ganancias en un plazo de 10 a 20 años. Pero, en un entorno de tasas de interés en aumento, uno esperaría un mayor retorno de la inversión para una inversión a largo plazo. Por ejemplo, las mejores tasas de interés en los CD a 5 años, según lo informado por Bankrate.com, brindan un retorno de la inversión más alto que el Plan Gerber Life College.

Los CD bancarios también brindan el beneficio del seguro de la FDIC, que no lo hace el Plan Gerber Life College.

Los Planes de Ahorro Universitario 529 superan al Plan Universitario Gerber Life

El desempeño del Plan Universitario Gerber Life es aproximadamente la mitad del rendimiento promedio actual de la inversión de 529 planes de ahorro para la universidad, como se informa en las clasificaciones de desempeño trimestrales de Savingforcollege.com. Actualmente, un plan 529 genera más del doble de las ganancias del Plan Gerber Life College.

Los planes 529 también ofrecen varias ventajas fiscales que no están disponibles para el Plan Gerber Life College. Las ganancias en un plan 529 crecen sobre una base de impuestos diferidos y están completamente libres de impuestos cuando se usan para pagar gastos calificados de educación superior. Más de dos tercios de los estados ofrecen deducciones de impuestos sobre la renta o créditos por contribuciones a su plan 529.

El Plan Gerber Life College perjudica la elegibilidad para ayuda financiera

El Plan Gerber Life College parece ser una forma de seguro de vida, que no se informa como un activo en la Solicitud gratuita de ayuda federal para estudiantes (FAFSA). Sin embargo, es posible que el monto total del pago del plan deba declararse como ingreso en la FAFSA, lo que reduce la elegibilidad para ayuda financiera basada en la necesidad hasta la mitad del monto de distribución.