Elementos clave del sistema impositivo de EE. UU.

Los impuestos especiales son impuestos sobre el consumo basados estrictamente en bienes, servicios y actividades específicos. Pueden ser un impuesto por unidad (como el impuesto por galón sobre la gasolina) o un porcentaje del precio (como el impuesto a los boletos de avión). Por lo general, los impuestos especiales se recaudan de los productores o mayoristas y se incluyen en el precio que pagan los consumidores finales.

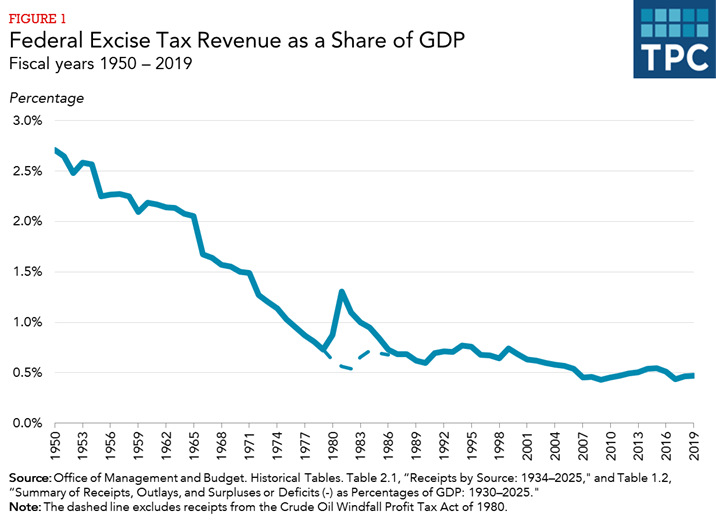

Los ingresos por impuestos especiales federales han disminuido con el tiempo en relación con el tamaño de la economía. Como porcentaje del producto interno bruto (PIB), los ingresos por impuestos especiales cayeron del 2,7 por ciento en 1950 al 0,7 por ciento en 1979 (gráfico 1). Los ingresos aumentaron temporalmente debido al impuesto a las ganancias extraordinarias del petróleo crudo impuesto en 1980, pero excluyendo ese impuesto, (la línea discontinua en la figura 1) los ingresos fueron alrededor del 0,7 por ciento del PIB durante los años ochenta y noventa. Los ingresos por impuestos especiales como porcentaje del PIB volvieron a disminuir gradualmente a lo largo de la década de 2000 a aproximadamente el 0,4 por ciento en los últimos años.

Ingresos del fondo general o del fondo fiduciario

Los ingresos por impuestos especiales se transfieren al fondo general o se asignan a fondos fiduciarios dedicados a fines específicos. Los impuestos especiales al fondo general representan aproximadamente el 40 por ciento del total de los ingresos especiales al consumo, y el 60 por ciento restante se destina a fondos fiduciarios.

Los impuestos especiales al fondo general se aplican a muchos bienes y servicios, el más importante de los cuales es el alcohol , tabaco y seguro médico. Otros impuestos especiales de fondos generales incluyen impuestos sobre el servicio telefónico local, vehículos con calificaciones de bajo kilometraje («consumidores de gasolina»), productos químicos que agotan la capa de ozono y servicios de bronceado en interiores.

Los impuestos especiales dedicados a los fondos fiduciarios financian el transporte así como gastos relacionados con el medio ambiente y la salud. El Fondo Fiduciario de Carreteras y el Fondo Fiduciario de Aeropuertos y Vías Aéreas representan más del 90 por ciento de los ingresos por impuestos especiales de los fondos fiduciarios, principalmente de impuestos sobre la gasolina y otros combustibles de transporte (Fondo Fiduciario de Carreteras) viajes aéreos (Fondo fiduciario de aeropuertos y vías aéreas).

Principales impuestos especiales federales

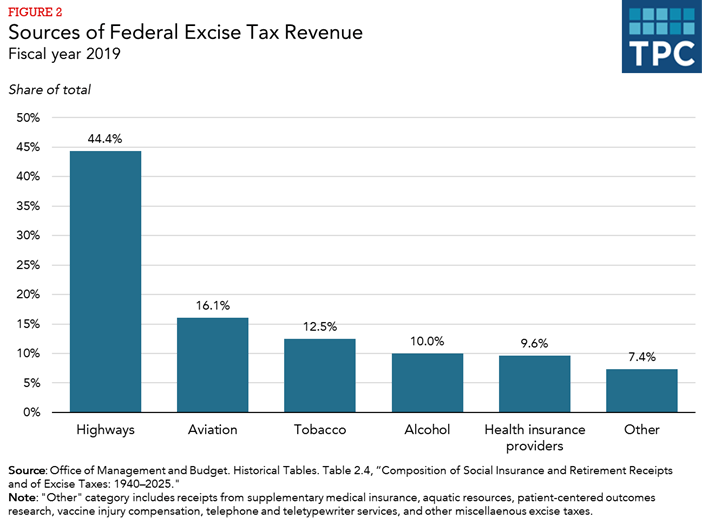

Cinco categorías de impuestos especiales (carreteras, aviación, tabaco, alcohol y salud) representaron el 93 por ciento de Ingresos totales de impuestos especiales en 2019 (figura 2).

Impuestos especiales dedicados al Fondo Fiduciario de Carreteras

Impuestos especiales relacionados con las carreteras Los ingresos totalizaron $ 40.5 mil millones en 2019, el 41 por ciento de todos los ingresos por impuestos especiales. Los impuestos a la gasolina y al diesel, que son 18.4 y 2 4,4 centavos por galón, respectivamente, representan más del 90 por ciento de los ingresos fiscales totales de las carreteras, y el resto de los impuestos sobre otros combustibles, camiones, remolques y neumáticos. (Las tasas impositivas para la gasolina y el diésel incluyen un impuesto del 0,1 por ciento destinado al Fondo Fiduciario de Tanques de Almacenamiento Subterráneo con Fugas). La mayoría de los demás combustibles para motores también están sujetos a impuestos especiales, aunque los combustibles «parcialmente exentos» producidos a partir de gas natural tienen un impuesto mucho más bajo. Los créditos fiscales para los productores de ciertos combustibles considerados ambientalmente superiores, incluidos el biodiésel, las mezclas de diésel renovable, el combustible alternativo y las mezclas de combustibles alternativos, expiraron a fines de 2017, pero generalmente se extendieron en diciembre de 2019 retroactivamente desde 2018 hasta fines de 2022, excepto para el crédito de combustibles alternativos se extendió solo hasta 2020.

Impuestos especiales dedicados al fondo fiduciario de aeropuertos y vías aéreas

Los ingresos por impuestos especiales dedicados al fondo fiduciario de aeropuertos y vías aéreas totalizaron $ 16.000 millones en 2019, lo que representó el 16 por ciento de todos los ingresos por impuestos especiales. Según los datos de la Oficina de Presupuesto del Congreso, más del 90 por ciento de los impuestos especiales sobre el consumo de la aviación provino de gravar los pasajes aéreos de los pasajeros s, y el resto proviene de impuestos sobre la carga aérea y los combustibles de aviación.

Los viajes aéreos nacionales están sujetos a un impuesto del 7,5 por ciento basado en el precio del billete más 4,30 USD (en 2020) por cada segmento de vuelo (un despegue y un rellano). Se aplica un impuesto del 6.25 por ciento al transporte de carga nacional. Las llegadas y salidas internacionales pagan un impuesto de $ 18,90 por persona (en 2020); no hay impuesto sobre la carga internacional. Tanto la tarifa del segmento nacional como la tarifa de llegadas y salidas internacionales están indexadas a la inflación.

Impuestos especiales al tabaco

Los ingresos por impuestos al tabaco totalizaron $ 12.5 mil millones en 2019, lo que representa el 13 por ciento de todos ingresos por impuestos especiales. Los impuestos especiales federales se aplican a los productos de tabaco, que incluyen cigarrillos, puros, rapé, tabaco de mascar, tabaco de pipa y tabaco para liar. El impuesto se calcula por mil puros o cigarrillos o por libra de tabaco, según el producto. El impuesto equivale aproximadamente a $ 1.00 por paquete de 20 cigarrillos. Los papeles y tubos de cigarrillos también están sujetos a impuestos. Los impuestos al tabaco se cobran cuando los productos salen de los locales aduaneros para su distribución nacional. Los productos exportados están exentos.A diferencia de otros impuestos especiales recaudados por el IRS, los impuestos sobre el alcohol y el tabaco los recauda la Oficina de Comercio e Impuestos sobre el Alcohol y el Tabaco del Departamento del Tesoro de EE. UU.

Impuestos especiales sobre el alcohol

Ingresos por impuestos especiales de bebidas alcohólicas ascendió a $ 10 mil millones en 2019, el 10 por ciento del total de los impuestos especiales. Existen diferentes tipos impositivos para los licores destilados, el vino y la cerveza. Los licores destilados generalmente pagan un impuesto de $ 13.50 por galón de prueba (un galón de prueba es un galón líquido que es 50 por ciento de alcohol), pero se aplica una tasa más baja ($ 13.34) hasta finales de 2020 a cantidades de menos de 22.23 millones de galones de prueba retiradas de la destilería. o importado. Las tasas de impuestos sobre los vinos varían según el tipo y el contenido de alcohol, desde $ 1.07 por galón para vinos con 16 por ciento de alcohol o menos hasta $ 3.40 por galón para vinos espumosos, pero también se aplican tasas más bajas hasta fines de 2020 a cantidades más pequeñas de vino removido o importado . La cerveza generalmente se grava con $ 18.00 por barril (31 galones), aunque se aplica una tasa reducida de $ 3.50 por barril a los primeros 60.000 barriles para las cervecerías que producen menos de dos millones de barriles. Se aplican tasas más bajas en ambos casos hasta finales de 2020. Tenga en cuenta que el contenido de alcohol de la cerveza y el vino se grava a una tasa mucho más baja que el contenido de alcohol de los licores destilados.

Impuestos especiales promulgados por la Ley de Cuidado de Salud a Bajo Precio

La legislación de la Ley del Cuidado de Salud a Bajo Precio (ACA) aprobada en 2010 contenía varios impuestos especiales relacionados con la salud.

- El mayor es una tarifa anual para los proveedores de seguros de salud. Esta tarifa representa una cantidad agregada fija para cada año calendario ($ 9,6 mil millones para 2019), impuesta a los proveedores de seguros de acuerdo con su participación de mercado. Varias leyes de apropiaciones suspendieron este impuesto para 2017 y 2019. Regresó en 2020, pero se deroga para 2021 y en adelante.

- A partir de 2014, también se aplica una tarifa anual a los fabricantes e importadores de medicamentos recetados de marca, que , como la tarifa anual de los proveedores de seguros de salud, es una cantidad agregada fija para cada año calendario ($ 2.8 mil millones en 2020 y en adelante) asignada en proporción a las ventas.

- Un impuesto especial del 40 por ciento sobre ciertos costos altos Los planes de seguro médico patrocinados por el empleador (el «impuesto Cadillac») estaban programados para comenzar en 2018, pero el Congreso aprobó un aplazamiento de dos años del impuesto al consumo y luego extendió la suspensión hasta 2022. El impuesto fue derogado en diciembre de 2019.

- Otros impuestos especiales relacionados con la atención médica incluyen un impuesto del 2,3 por ciento sobre los dispositivos médicos y un impuesto del 10 por ciento sobre los servicios de bronceado en interiores. El Congreso suspendió el impuesto especial sobre los dispositivos médicos varias veces desde su implementación, y recientemente lo derogó por completo en diciembre. r 2019.

Los ingresos por impuestos especiales relacionados con la salud totalizaron $ 12.000 millones en 2019, el 12 por ciento del total de los impuestos especiales.

La ACA también impuso dos impuestos adicionales: una multa impuesto a las personas sin cobertura de seguro de salud esencial (el «mandato individual») como incentivo para comprarlo, y un impuesto de penalización a los grandes empleadores que opten por no ofrecer cobertura de atención médica (el «mandato del empleador»). La Ley de Empleos y Reducción de Impuestos de 2017 eliminó el mandato individual a partir de 2019. Esto reducirá los ingresos, pero en términos netos ahorrará dinero para el gobierno federal porque sin el mandato individual, menos personas se inscribirán en programas de seguro médico subsidiados por el gobierno y el ahorro de menores Los costos de Medicaid y los subsidios fiscales para las primas del seguro médico excederán los ingresos perdidos. Sin embargo, la eliminación del mandato individual aumentará la cantidad de personas sin seguro médico en aproximadamente 7 millones más para el 2021, según la Oficina de Presupuesto del Congreso.