Lånekalkylator

Lånekalkylator

Använd SmartAssets hypotekskalkylator för att uppskatta din månatliga inteckning, inklusive ränta, ränta, skatter, husägare och privat inteckning försäkring (PMI). Du kan justera bostadspriset, utbetalningen och inteckningsvillkoren för att se hur din månatliga betalning kommer att förändras.

Du kan också prova hur mycket hus jag har råd med miniräknare om du inte är säker på hur mycket pengar du har bör budgetera för ett nytt hem.

En ekonomisk rådgivare kan hjälpa dig att planera för ett husköp. För att hitta en finansiell rådgivare nära dig, prova vårt kostnadsfria matchningsverktyg online eller ring 1-888-217-4199.

Matematiken bakom vår inteckningskalkylator

För dem som vill vet exakt hur vår kalkylator fungerar, använder vi följande formel för våra inteckningsberäkningar:

M = Månadsbetalning

P = Huvudbelopp (initial lånesaldo)

i = Ränta

n = Antal månatliga betalningar för 30-årigt inteckning (30 * 12 = 360 osv.)

Hur man använder vår hypotekslånekalkylator

Det första steget för att avgöra vad du betalar varje månad är att tillhandahålla bakgrundsinformation om ditt blivande hem och din inteckning. Det finns tre fält att fylla i: bostadspris, handpenning och hypoteksränta. Välj din låneperiod i listrutan. Oroa dig inte om du inte har exakta siffror att arbeta med – använd din bästa gissning. Siffrorna kan alltid justeras senare.

Klicka på rullgardinsmenyn för ”Skatter, försäkringar & HOA-avgifter för en mer detaljerad beräkning av månatlig betalning.” Här kan du fylla i hemplatsen, årlig fastighetsskatt, årlig husägarförsäkring och månatliga avgifter för HOA eller lägenheter, om tillämpligt.

Hempris

Låt oss dela upp det ytterligare. priset, den första insatsen, baseras på din inkomst, månadsskuldsbetalning, kreditpoäng och utbetalningar. En procentsats som du kan höra när du köper ett hus är 36% -regeln. Regeln säger att du ska sträva efter en skuld- förhållande till inkomst (DTI) på ungefär 36% eller mindre (eller högst 43% för ett FHA-lån) när du ansöker om ett hypotekslån. Detta förhållande hjälper din långivare att förstå din ekonomiska förmåga att betala din inteckning varje månad. Ju högre förhållande desto mindre sannolikt är det att du har råd med inteckningen.

För att beräkna din DTI, lägg till alla dina månatliga skuldbetalningar, till exempel kreditkortsskulder, studielån, underhållsbidrag eller barnbidrag, autolån och projicerade Dela sedan med din månatliga inkomst före skatt. För att få en procentsats, multipel med 100. Antalet du har kvar är din DTI.

DTI = Totala månatliga betalningar ÷ Brutto månadsinkomst x 100

Handpenning

I allmänhet är en 20% handpenning det mest inteckning långivare förväntar sig ett konventionellt lån utan privat inteckningsförsäkring (PMI). Naturligtvis finns det undantag. Till exempel kräver VA-lån inte handpenning och FHA-lån tillåter ofta så lågt som 3% handpenning (men kommer med en version av hypoteksförsäkring). Dessutom har vissa långivare program som erbjuder inteckningar med nedbetalningar så låga som 3% till 5%. I tabellen nedan visas hur storleken på din handpenning kommer att påverka din månatliga inteckning.

* Betalningen är endast ränta och ränta. För att få den totala månatliga betalningen för handpenning under 20%, lägg till din fastighetsskatt, husägare och privat inteckningsförsäkring (PMI).

I allmänhet bör de flesta husköpare sträva efter att ha 20% av deras önskade bostadspris sparat innan du ansöker om en inteckning. Att kunna göra en betydande handpenning förbättrar dina chanser att kvalificera dig till de bästa hypoteksräntorna. Din kreditpoäng och din inkomst är ytterligare två faktorer som kommer att spela en roll för att bestämma din hypoteksränta.

Låneränta

För hypoteksräntan kan du se vad du skulle kvalificera dig för med vårt jämförelseverktyg för hypoteksräntor. Eller så kan du använda den räntesats som en potentiell långivare gav dig när du gick igenom processen för godkännande eller pratade med en hypotekslån. Om du inte har en uppfattning om vad du skulle kunna kvalificera dig för kan du alltid ange en uppskattad ränta genom att använda de aktuella ränteutvecklingarna som finns på vår webbplats eller på din långivares inteckningssida. Kom ihåg att din faktiska hypoteksränta baseras på ett antal faktorer, inklusive din kreditpoäng och skuldkvot.

Lånperiod

I listrutan har du möjlighet att välja en 30-årig fast ränta, 15 -årig fast ränta inteckning eller 5/1 ARM. De två första alternativen är, som namnet antyder, lån med fast ränta.Det betyder att din räntesats och månatliga betalningar är desamma under hela lånet. En ARM, eller hypotekslån med justerbar ränta, har en ränta som kommer att ändras efter en initial fast ränteperiod. I allmänhet kommer en ARMs räntesats att ändras en gång per år efter introduktionsperioden. Beroende på det ekonomiska klimatet kan din ränta öka eller minska. De flesta väljer 30-åriga lån med fast ränta, men om du planerar att flytta om några år eller vända huset kan en ARM möjligen erbjuda dig en lägre initialränta.

Förstå din hypoteksbetalning

Månatlig inteckning = Huvudinteckning + Ränta + Betalning av escrow-konto

Escrow-konto = Husägare Försäkring + Fastighetsskatter + PMI (om tillämpligt)

Engångsbelopp varje månad till din hypotekslångivare uppdelas i flera olika poster. De flesta husköpare har ett spärrkonto, vilket är det konto som din långivare använder för att betala din fastighetsskatt och husägare. Det betyder att räkningen du får varje månad för din inteckning inkluderar inte bara huvudbeloppet och räntebetalningen (pengarna som går direkt till ditt lån) utan också fastighetsskatt, hemförsäkring och i vissa fall privat hypoteksförsäkring.

Vad är huvudbeloppet och räntan?

Huvudmannen är det lånebelopp som du lånade och räntan är de extra pengar du är skyldig långivaren som löper över tiden och är en procentandel av din initiala lån. Lån med fast ränta kommer att ha samma totala kapital- och räntebelopp varje månad, men det faktiska antalet för varje förändring när du betalar av lånet. Detta kallas avskrivningar. Du börjar med att betala en högre ränta än räntan. Så småningom betalar du mer och mer ränta och mindre ränta. Se tabellen nedan för ett exempel på amorteringar på en inteckning på 200 000 USD.

* Denna tabell visar låneavskrivningar för en 200-procentig fast ränta på 30 år.

Vad är husägarförsäkring ?

Husägare är en försäkring som du köper från en försäkringsleverantör som täcker dig i händelse av stöld, brand eller stormskador (hagel, vind och blixtar) i ditt hem. Översvämnings- eller jordbävningsförsäkring är i allmänhet en separat försäkring. Husägare försäkring kan kosta allt från några hundra dollar till tusentals dollar beroende på hemmets storlek och plats.

När du lånar pengar för att köpa ett hus, kräver din långivare att du har en husägare försäkring. Denna typ av försäkring skyddar långivarens säkerhet (ditt hem) vid brand eller andra skador som orsakar skador.

Hur fungerar fastighetsskatter?

När du äger egendom, du är föremål för skatter som tas ut av länet och distriktet. Du kan ange ditt postnummer eller ortnamn med hjälp av vår fastighetsskattkalkylator för att se den genomsnittliga effektiva skattesatsen i ditt område.

Fastighetsskatt varierar mycket från stat till stat och till och med land till län. Till exempel har New Jersey den högsta effektiva fastighetsskattesatsen i USA på 2,42%. Att äga fastigheter i Wyoming kommer dock bara att ge dig tillbaka ungefär 0,57% i fastighetsskatter, en av de lägsta genomsnittliga effektiva skattesatserna i landet.

Även om det beror på din stat, län och kommun, i allmänt, fastighetsskatt beräknas som en procentandel av ditt hems värde och faktureras till dig en gång om året. I vissa områden omvärderas ditt hem varje år, medan det i andra kan vara så länge som vart femte år. Dessa skatter betalar i allmänhet för tjänster som reparationer och underhåll av vägar, skoldistriktsbudgetar och länstjänster.

Vad är PMI?

Privat inteckningförsäkring (PMI) är en försäkringskrav som krävs av långivare för att säkra ett lån som anses vara hög risk. Du måste betala PMI om du inte har 20% förskottsbetalning och inte kvalificerar dig för ett VA-lån. Anledningen till att de flesta långivare kräver 20% handpenning beror på eget kapital. Om du inte har tillräckligt högt kapital i hemmet betraktas du som en eventuell standardskuld. I enklare termer representerar du mer risk för din långivare när du inte betalar för tillräckligt med hemmet.

PMI beräknas som en procentandel av ditt ursprungliga lånebelopp och kan variera från 0,3% till 1,5% beroende på din handpenning och kreditpoäng. När du når minst 20% av kapitalet kan du begära att sluta betala PMI.

Vad är HOA-avgifter?

Husägare (HOA) avgifter är vanliga när du köper en villa eller ett hem som ingår i en planerad gemenskap. I allmänhet debiteras HOA-avgifter varje månad eller årligen. Avgifterna täcker vanliga avgifter, såsom skötsel av samhällsytor (som gräs, gemensam pool eller andra delade bekvämligheter) och underhåll av byggnader. När du tittar på fastigheter redovisas vanligtvis HOA-avgifter på förhand så att du kan se hur mycket de nuvarande ägarna betalar per månad eller per år. HOA-avgifter är en ytterligare löpande avgift att strida mot, de täcker i de flesta fall inte fastighetsskatt eller husägare.

Hur sänker du din månadslånebetalning

- Välj en lång lånetid

- Köp ett billigare hus

- Betala ett större handpenning

- Hitta den lägsta räntan som är tillgänglig för dig

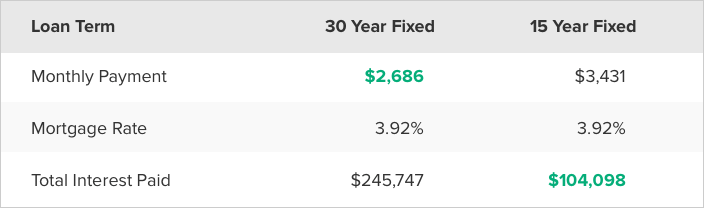

Du kan förvänta dig en mindre räkning om du ökar antalet år du betalar inteckning. Det innebär att förlänga lånetiden. Till exempel kommer en 15-årig hypotekslån att ha högre månatliga betalningar än ett 30-årigt hypotekslån, eftersom du betalar lånet på komprimerad tid. en lägre månadsbetalning är att köpa ett billigare hem. Ju högre bostadspris, desto högre blir dina månatliga betalningar. Detta kopplas till PMI. Om du inte har sparat tillräckligt för 20% utbetalning kommer du att betala mer varje månad för att säkra lånet. Att köpa ett hus till ett lägre pris eller vänta tills du har större besparingar är två sätt att spara dig från större månatliga betalningar.

Slutligen påverkar din ränta dina månatliga betalningar. Du behöver inte acceptera de första villkoren du får från en långivare. Försök att shoppa med andra långivare för att hitta en lägre ränta och hålla dina månatliga intäkter så låga som möjligt.