Är Gerber Life College Plan en bra investering?

I den här artikeln

Gerber Life College Plan av Gerber Livförsäkring lovar garanterad tillväxt och flexibilitet att använda pengarna för att betala för college eller andra utgifter. Men investeringsintäkterna är skattepliktiga och håller inte jämna steg med högskolans undervisning. Gerber Life College-planen erbjuder också sämre resultat jämfört med den avkastning på investeringen som finns på FDIC-försäkrade insättningsbevis och 529 college-sparplaner.

Gerber Life College Plan ger låga intäkter

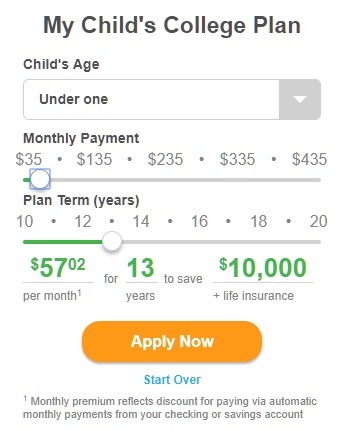

My Childs College Plan-verktyget på webbplatsen Gerber Life Insurance beräknar de totala besparingarna för olika månatliga betalningsbelopp och planvillkor i år. Till exempel visar denna ögonblicksbild att betalningar på 57,02 USD per månad i 13 år ger totalt 10 000 USD i besparingar eller planutbetalning.

Det motsvarar en årlig avkastning på investeringen på 1,76%.

Andra exempel ger högre räntor, som verkar centrera cirka 2,6% till 2,7% årlig avkastning, även om några uppenbara kantfall ger avkastning en lägre årlig avkastning.

Observera att dessa resultat före skatt. Familjer måste betala skatt årligen för inkomsterna från en Gerber Life College-plan, till skillnad från en 529 college-sparplan.

Om en familj avbryter Gerber Life College-planen kan återbetalningsvärdet vara mindre än eller lika med bara familjens bidrag. Planutbetalningen garanteras endast när policyn når förfall, om alla planpremier har betalats.

Gerber Life College-planen faller under undervisningsinflationen

Utförandet av Gerber Life College-planen håller inte jämna steg med högskolans undervisning. Den nuvarande undervisningsinflationen är 3,6 procent vid privata 4-åriga högskolor och 3,1 procent vid statliga offentliga 4-åriga högskolor, enligt College Boards Trends in College Pricing 2017.

Långsiktiga undervisningsinflation är jämn högre. Med hjälp av ett 17-årigt glidande medelvärde var undervisningsinflationen i genomsnitt 4,6 procent vid privata 4-åriga högskolor och 6,3 procent på statliga offentliga 4-åriga högskolor.

Gerber Life College Plan-prestanda som liknar kortfristiga banker CD-skivor

Gerber Life College-planens prestanda liknar räntorna på nuvarande 1-åriga bank-CD-skivor, vilket rapporterats av Bankrate.com.

Gerber Life College-planen gör låsa in vinsten under en period på 10 till 20 år. Men i en stigande räntemiljö kan man förvänta sig en högre avkastning på en långsiktig investering. Till exempel ger de bästa räntorna på 5-åriga CD-skivor, som rapporterats av Bankrate.com, en högre avkastning på investeringen än Gerber Life College-planen.

Bank-CD-skivor ger också fördelen med FDIC-försäkring, vilket Gerber Life College-planen inte gör.

529 College-sparplaner överträffar Gerber Life College-planen

Gerber Life College-planens resultat är ungefär hälften av den nuvarande genomsnittliga avkastningen på 529 högskolesparplaner, som rapporterats i Savingforcollege.coms kvartalsvisa resultatrankning. En 529-plan ger för närvarande mer än dubbelt så mycket som Gerber Life College-planen.

529-planer erbjuder också flera skattefördelar som inte finns tillgängliga för Gerber Life College-planen. Intäkterna i en 529-plan växer på skatteupplägg och är helt skattefria när de används för att betala för kvalificerade högre utbildningskostnader. Mer än två tredjedelar av staterna erbjuder inkomstskatteavdrag eller krediter för bidrag till sin 529-plan.

Gerber Life College-plan skadar ekonomiskt stödberättigande

Gerber Life College-plan verkar vara en form av livförsäkring, som inte rapporteras som en tillgång i den kostnadsfria ansökan om federalt studenthjälp (FAFSA). Det totala planbeloppet kan dock behöva redovisas som inkomst på FAFSA, vilket minskar berättigandet för behovsbaserat ekonomiskt stöd med så mycket som hälften av utdelningsbeloppet.