Anteckningsbok för investeringsföretag

Ett val i avsnitt 754 kan vara ett fördelaktigt verktyg för skatteeffektivitet som är unikt för partnerskap (jämfört med företag). Komplexiteten, den administrativa bördan och den förändrade ekonomiska miljön bör dock alltid övervägas noggrant. Varje allmän partner i ett partnerskap bör vara medveten om dessa regler och deras konsekvenser.

Bakgrund

Underkapitlet till Internal Revenue Code (”IRC”) som reglerar beskattningen av partnerskap, underkapitel K, är ett av de mer komplexa områdena i koden. I allmänhet är beskattningen av partnerskap en blandning mellan två begrepp:

- Enhetsmetod: Att behandla partnerskapet som en enhet som är separat och skiljer sig från dess ägare.

- Aggregatmetod: Behandlar partnerskapet som en sammanställning av dess ägare, som var och en äger en andel av de olika partnerskapstillgångarna.

Dessa två olika tillvägagångssätt framhävs av begreppet ”inre” och ”utomstående” skattebas med avseende på partner i ett partnerskap.

- Insiderbas: Detta är en produkt av den samlade metoden. Varje partner har en proportionell andel av skatteunderlaget för tillgångarna i partnerskapet.

- Ut sidan Grund: Detta är en produkt av enhetsmetoden. Varje partner har en skattebas i sin investering i partnerskapet som är separat och skiljer sig från tillgångarna i partnerskapet. Detta dikteras av de poster som påverkar varje partners grund (bidrag, utdelningar, överföringar, allokerbara poster av inkomst och kostnad etc.).

Vissa transaktioner eller händelser under en partnerskap kan leda till avvikelser mellan insidan och utsidan, och detta kan resultera i inkongruent skattebehandling. På hög nivå är syftet med sektion 754-valet att anpassa sig inifrån och ut för att undvika dessa scenarier. Detta görs genom att anpassa partnerskapets grund i dessa tillgångar (inre bas) för att anpassa sig till partnerns grund i partnerskapet (extern bas).

Situationer där en basjustering kan göras

Det finns två avsnitt i underkapitel K som möjliggör basjustering om ett val av sektion 754 är på plats när insidan och utsidan skiljer sig.

Avsnitt 743 – Överföring av intresse i ett partnerskap genom försäljning eller utbyte eller vid död av en partner.

Överföringspartnern får en extern skattebas i partnerskapet som motsvarar inköpspriset för partnerskapets intresse (eller verkligt marknadsvärde (FMV)) av partnerskapets intresse om resultatet av en partners död). När det gäller insiderbas i partnerskapstillgångar ”går överföringspartnern” i överlåtarens partner ”och tilldelas sin proportionella andel av basen i partnerskapstillgångarna. En sektion 743 grundjustering görs till partnerskapets grund i tillgångarna så att förvärvspartnerns inre bas är lika med utomstående. Observera att denna justering till basen av tillgångarna endast tilldelas överföringspartnern.

Avsnitt 734 – Fördelning av partnerskapstillgångar till en partner.

Distributörspartnern tar emot egendom i utbyte mot att likvidera hans andel och redovisar vinst eller förlust vid likvidation av denna ränta. Beloppet för vinst eller förlust baseras på hans externa grund i partnerskapet, vilket skiljer sig från hans proportionell andel av insidan av tillgångarna som delades ut till honom. Basen för återstående partnerskapstillgångar kan justeras med den vinst eller förlust som redovisas av den utdelade partnern. Denna justering tilldelas alla återstående partners.

Basdivergenspåverkan

Skillnader inom och utanför grunden kan ha betydande effekter på tidpunkten och karaktären för vinster och förluster som redovisas av partnerna . För att illustrera detta, se exemplet nedan.

Detta exempel hänvisar till en justering av avsnitt 743 (b). Dessa justeringar är vanligare med hedgefonder och private equity-fonder.

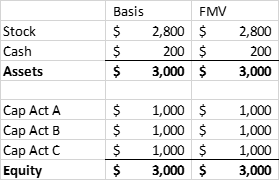

Investment Partnership ABC bildas av partner A, B och C och bidrar med 1 miljon dollar vardera. ABC köper en portfölj med aktier och behåller lite kontanter för att betala kostnader. Nedan följer balansräkningen omedelbart efter bildandet:

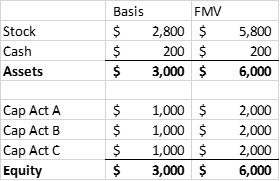

Efter en tidsperiod ökar aktieportföljen i värde. Partner A beslutar emellertid att sälja sin investering till Partner D, lika med FMV på hans kapitalkonto.

FÖRE RENTSÄLJNING

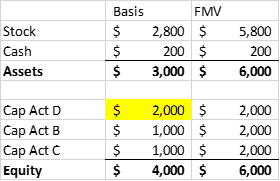

EFTER FÖRSÄLJNING AV RENTA

Partner D har en extern bas som är lika med inköpspriset på 2 miljoner dollar. Hans tilldelade andel av partnerskapets inre bas i aktien är dock 1 miljon dollar (1/3 av 3 miljoner dollar).Partner A realiserade en vinst på 1 miljon dollar från försäljningen av sitt intresse, vilket var resultatet av den orealiserade förstärkningen av aktieportföljen. Om partnerskap ABC därefter beslutar att sedan sälja sin portfölj av aktier, skulle det realisera en vinst på 3 miljoner dollar, som sedan skulle fördelas till de återstående partnerna (inklusive partner D).

Effekten är att både Partner A och Partner D beskattades för samma vinst, vilket uppenbarligen inte är ett optimalt resultat.

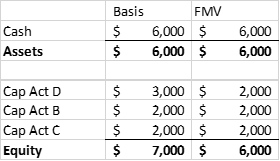

Om partnerskapet under ett senare skatteår beslutade att avvecklas, skulle Partner D realisera en skattemässig förlust på 1 miljon dollar (till följd av en högre skattebas). Detta verkar rätta till den tidigare dubbla skattesituationen. Det finns emellertid frågan om tidpunkten samt begränsningen av avdragsgillheten för en kapitalförlust. Om Partner D är en person som inte har kapitalvinster för att kompensera kapitalförlusten under likvidationsåret är han begränsad till ett avdrag på $ 3000. Detta kan leda till en dubbelskattesituation som kan ta en betydande tid att korrigera.

Hur justeringen fungerar

Ovanstående scenario kan åtgärdas genom att fonden gör en sektion 754 val och justering av grunden enligt avsnitt 743 (b). Justeringen i basen av tillgångarna i partnerskapet är lika med förvärvspartners ursprungliga grund i partnerskapet minus hans proportionella andel av den justerade grunden för partnerskapstillgångarna. I exemplet ovan skulle basen i partnerskapstillgångarna förstärkas med 1 miljon dollar (3 miljoner dollar initial extern basis minus 2 miljoner dollar justerad insida i tillgångarna).

Återigen är det viktigt att komma ihåg att med IRC Avsnitt 743 (b) tilldelas hela grundförstärkningen till mottagarpartnerna.

Tilldelning av grundjustering

Reglerna enligt IRC avsnitt 755 ger vägledning om hur man kan fördela grundjusteringen. Det finns tre scenarier som beskrivs i reglerna:

För detta inlägg kommer vi att fokusera på avsnitt 743 (b) överföring med icke-ersättningsbasis eftersom det är det mest tillämpliga på hedgefonder och private equity fonder.

FMV tilldelas alla partnerskapstillgångar och alla tillgångar måste klassificeras som antingen kapitaltillgångar / avsnitt 1231 egendom (kapitalvinstfastighet) eller annan egendom (vanlig inkomstfastighet). I fondsammanhang skulle de allra flesta tillgångar sannolikt vara kapitalvinstfastigheter. Först fördelas basjusteringen mellan de två klasserna och allokeras sedan till varje tillgång inom klassen.

Tilldelningen av grundjusteringen mellan klasserna och inom varje klass dikteras av fördelning av vinst eller förlust som förvärvarepartnern skulle få om partnerskapet omedelbart efter överlåtelsen av andelsintresset hade en hypotetisk likvidation till FMV av tillgångarna. Grunden för att bestämma den ”hypotetiska” vinsten eller förlusten är överföringsskatteunderlaget för överlåtelsepartnern.

- Det belopp som allokeras till den vanliga klassen skulle vara den totala inkomst, vinst eller förlust tilldelas överföringspartnern från försäljningen av ORDINÄR fastighet

- Resten skulle tilldelas kapitalfastigheter

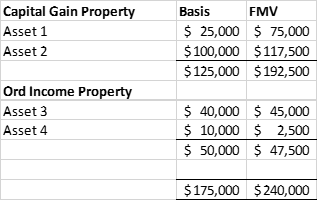

EXEMPEL

- En hypotetisk likvidation skulle ge Partner T en nettorealiserad vinst på $ 45 000 (intäkter på $ 120 000 minus Partner A: s överföringsbasis på $ 75 000).

- Den vanliga delen av vinsten / förlusten skulle vara en förlust på $ (1 250) (50% av FMV på $ 47 500 minus basen på $ 50 000). Det lämnar 46 250 $ vinst att fördelas på kapitalvinstfastigheter.

- Mellan tillgångarna i varje grupp är fördelningen av grundjusteringen i enlighet med T: s vinst eller förlust som skulle resultera i hypotetisk försäljning av varje tillgång. Se nedan.

Obligatorisk grundreduktion

Som du kan se från exemplet ovan är valet att ”öka” partnerskapets grund i dess tillgångar ett skattebetalarvänligt val. Tyvärr, när en situation uppstår där en partners yttre bas är mindre än hans respektive inre bas, kan ett partnerskap krävas för att ”trappa ner” grunden. I exemplet ovan såg vi hur, frånvaro av en grund ”steg upp”, en dubbel skattesituation kan bli resultatet. På samma sätt kan en situation där två skattebetalare tar samma avdrag, när utomstående är mindre än insidebas.

Båda avsnitt 743 och 734 ändrades genom 2004 års arbetslag för att inkludera en obligatorisk grundreduktion om en partnerskap har en ”betydande inbyggd förlust” omedelbart efter en ränteöverföring (avsnitt 743) eller ett partnerskap har en ”betydande grundminskning” omedelbart efter fördelningen av partnerskapstillgångar (avsnitt 734).

Betydande inbyggt förlust (avsnitt 743): Summan av partnerskapets skattebas i dess tillgångar överstiger det totala verkliga marknadsvärdet för dess tillgångar med mer än $ 250 000 omedelbart efter överföringen av ränta. Återigen tilldelas detta endast till förvärvspartnern.

Betydande grundminskning (avsnitt 734): Fördelningen av fastighet resulterar i att utdelningspartnern får en fastighet med en inre bas som är mindre än sin utomstående och distributörspartner redovisar en förlust på mer än $ 250.000. Denna förlust fördelas på alla återstående partners.

Övriga frågor

Det finns några andra poster som bör beaktas innan en fond gör ett val i IRC avsnitt 754. För det första är det oåterkalleligt utan tillstånd från IRS. När valet är på plats kommer alla transaktioner som uppfyller definitionen i avsnitt 743 eller 734 att kräva en grundjustering, oavsett om det är skattemässigt eller skattemässigt ogynnsamt. I säkrings- / private equity-utrymmet kan ett val av sektion 754 göras i en tid då fonden är i en nettoprecierad position, men marknaderna kan förändras och fonden kan befinna sig i en nettoavskrivningsposition när avsnitt 743 eller 734 inträffa. Detta är något som bör tas i beaktande.

Dessutom, eftersom justeringen görs på en tillgång efter tillgångsbasis och eftersom det kan finnas flera avsnitt 743 eller 734 transaktioner, är det möjligt att spårningen av justeringen kan bli administrativt betungande. Detta bör också beaktas.

Sammanfattningsvis

Ett val i avsnitt 754 kan vara ett gynnsamt verktyg för skatteeffektivitet som är unikt för partnerskap (jämfört med företag). Komplexiteten, den administrativa bördan och den förändrade ekonomiska miljön bör dock alltid övervägas noga.

Dessutom bör den obligatoriska grundreduktionen alltid övervägas eftersom detta kan visa sig vara en fälla för de oförsiktiga. Varje allmän partner i ett partnerskap bör vara medveten om dessa regler och deras konsekvenser.