Roth IRA vs. 401 (k): Care este mai bine pentru tine?

Roth IRA și 401 (k) sunt ca niște veri: provin din aceeași familie de conturi de investiții de pensionare, deci au multe în comun. Dar uitați-vă suficient de aproape și veți vedea cât de diferite sunt acestea!

Odată ce înțelegeți cum funcționează, puteți alege planul care vă va ajuta să vă maximizați economiile. Și nu este vorba doar de discuții fanteziste despre investiții. Alegerea dvs. de astăzi ar putea duce la mii – dacă nu milioane – de dolari pe drum! Vreau să vă înțelegeți opțiunile, astfel încât să puteți fi 100% pregătiți pentru pensionare.

Deci, care sunt diferențele majore dintre un Roth IRA și un 401 (k)? Și și mai important: de unde știți care este cel mai bun pentru dvs.?

Mai întâi, să discutăm principalele caracteristici ale fiecărui cont.

Ce este un 401 (K)?

A 401 (k) este un plan de economii de pensionare oferit de mulți angajatori. Puteți investi în fiecare lună un procent din salariu sau o anumită sumă. Și vă faceți investițiile cu bani pretax, ceea ce înseamnă că orice investiți este scos din salariu înainte de venitul dvs. impozitat (vom vorbi despre motivul pentru care este important puțin mai târziu).

A 401 (k ) este numit după subsecțiunea codului IRS care vorbește despre planurile de pensionare. (Este un document palpitant de citit … Doar joc!) Banii pe care îi investiți pot merge în mai multe tipuri diferite de fonduri mutuale, în funcție de planul dvs.

Anumite companii nu oferă un 401 (k ), dar s-ar putea să ofere ceva asemănător.

- 403 (b) – Acest plan este ca un 401 (k) pentru organizațiile scutite de taxe, cum ar fi școlile publice, spitalele sau grupurile religioase.

- 457 (b) – Acest plan este oferit de guvernele de stat și locale și de unele organizații nonprofit.

Un plus imens de 401 (k), 403 (b) și 457 (b) planurile sunt ca angajatorul dvs. să poată egala investiția dvs. până la o anumită sumă. Potrivirea nu este necesară de către guvern, deci nu toți angajatorii oferă una. În cazul în care compania dvs. oferă o valoare 401 (k), aflați dacă angajatorul dvs. oferă o potrivire, astfel încât să puteți profita la maximum de banii investiți. Vorbim despre bani gratis, oameni buni! (Nu vă faceți griji, vom despacheta acest concept mai târziu.)

Și iată o liniște sufletească: banii pe care îi investiți sunt ai dvs. Puteți trece peste contul dvs. 401 (k) la un IRA dacă compania intră sub sau dacă decideți să continuați.

Avantajele unui 401 (k)

Să luăm un uitați-vă la unele dintre principalele avantaje ale unui 401 (k):

- Limita de contribuție. Puteți investi până la 19.000 de dolari pe an în 401 (k), 403 (b) sau în majoritatea planurilor 457 (b) – fără a include meciul angajatorului. Dacă aveți 50 de ani sau mai mult, puteți adăuga încă 6.000 USD pe an, pentru un total de 25.000 USD. (1)

- Potrivire angajator. Cine nu iubește banii gratis? Dacă angajatorul dvs. oferă un meci, ar trebui să profitați de acesta. Vă explic cum într-un minut.

- Fără limită de nivel de venit. Oricine poate investi în 401 (k) al angajatorului său, indiferent de venit.

- Reducerea impozitului. Investiți în 401 (k) cu dolari pretax, reducând venitul dvs. impozabil pentru anul respectiv.

Dezavantaje ale unui 401 (k)

În timp ce un 401 (k) ) este o modalitate excelentă de a economisi pentru pensionare, iată câteva dezavantaje pe care trebuie să le cunoașteți:

- Mai puține opțiuni pentru fonduri mutuale. Angajatorul dvs. angajează un administrator terț pentru a gestiona planul de pensionare al companiei. Administratorul respectiv stabilește în ce fonduri mutuale puteți investi, limitându-vă opțiunile.

- Perioada de așteptare. Dacă sunteți nou pentru o companie, poate fi necesar să așteptați să participați la un plan 401 (k).

- Distribuții minime obligatorii (RMD). Nu vă puteți lăsa banii în 401 (k) pentru totdeauna. Începând cu vârsta de 70 ½, trebuie să începeți să retrageți o anumită sumă din economiile dvs. în fiecare an sau veți plăti o penalitate. De asemenea, există penalități pentru retragerea banilor înainte de vârsta de 59 ½. Oricum, unchiul Sam își dorește partea lui!

Bine, oameni buni: Hai să apelăm la Roth IRA și apoi le vom compara pe cele două.

Ce este un ROTH IRA?

A Roth IRA (Individual Retirement Arrangement) este un cont de economii de pensionare pe care îl puteți deschide singur. Spre deosebire de un 401 (k), contribuiți la un IRA Roth cu bani după impozitare. Când auzi cuvântul „Roth”, vreau să te gândești fericit – pentru că un IRA Roth permite economiilor tale să crească fără taxe. Și când sărbătorești împlinirea a 59 ½, poți retrage bani din contul tău fără taxe!

Un IRA este o opțiune excelentă pentru persoanele care desfășoară activități independente sau care lucrează pentru întreprinderi mici care nu oferă un plan 401 (k). Și dacă aveți un 401 (k), puteți economisi bani în plus și diversificați (un cuvânt de 10 USD pentru a nu vă pune toate ouăle într-un coș) investițiile dvs. deschizând un IRA.

Avantajele unui IRA Roth

Iată câteva avantaje ale unui Roth IRA are peste 401 (k):

- Creștere fără impozite. Cel mai mare beneficiu este scăderea impozitului. Deoarece investiți în Roth IRA cu bani deja impozitați, creșterea nu este Nu sunteți taxat și nu veți plăti niciun impozit atunci când vă retrageți banii la pensionare.

- Mai multe opțiuni de investiții.Cu un Roth IRA, nu aveți un administrator terț care să decidă în ce fonduri puteți investi, astfel încât să puteți alege orice fond mutual doriți. Atenție: căutați întotdeauna sfaturi bune atunci când alegeți fonduri mutuale și asigurați-vă că înțelegeți pe deplin cum funcționează înainte de a investi bani.

- Configurați-vă în afară de un angajator. Spre deosebire de un plan de pensionare la locul de muncă, puteți deschide un Roth IRA în orice moment, atâta timp cât depuneți suma minimă. Suma va varia în funcție de persoana cu care vă deschideți contul.

- Nu sunt necesare distribuții minime (RMD). Cu un Roth IRA, nu veți fi penalizat dacă lăsați banii în contul dvs. după vârsta de 70 ½, atâta timp cât dețineți Roth IRA timp de cel puțin cinci ani. La fel ca 401 (k), veți fi penalizat pentru că ați scos bani dintr-un IRA Roth înainte de vârsta de 59 ½, cu excepția cazului în care îndepliniți cerințe specifice.

- Soția IRA. Dacă sunteți căsătorit, dar doar unul dintre voi câștigă bani, puteți deschide un IRA pentru soțul care nu lucrează. Soțul care câștigă bani poate investi în conturi pentru ambii soți – până la suma totală! Un 401 (k), pe de altă parte, poate fi deschis numai de către cineva care câștigă un venit.

Dezavantaje ale unui IRA Roth

La fel ca un 401 (k ), un IRA Roth are dezavantajele sale:

- Limita de contribuție. Puteți investi până la 6.000 USD într-un Roth IRA în fiecare an sau 7.000 USD numai dacă aveți 50 de ani sau mai mult. (2) Aceasta este mult mai mică decât limita de 401 (k) de contribuție.

- Limite de venit. Dacă sunteți singur sau capul unei gospodării, venitul dvs. brut ajustat modificat (MAGI) trebuie să fie mai mic de 122.000 USD pentru a contribui întreaga sumă la un IRA Roth. Dacă sunteți căsătorit și vă depuneți impozitele împreună cu soțul / soția, MAGI trebuie să fie mai mic de 193.000 USD. Dacă venitul dvs. depășește aceste limite, suma pe care o puteți investi este redusă. Și dacă câștigați 137.000 USD sau mai mult ca persoană individuală sau 203.000 USD sau mai mult ca un cuplu căsătorit care depune împreună, nu sunteți eligibil pentru un IRA Roth. (3) Cu toate acestea, IRA tradițională ar fi totuși o opțiune.

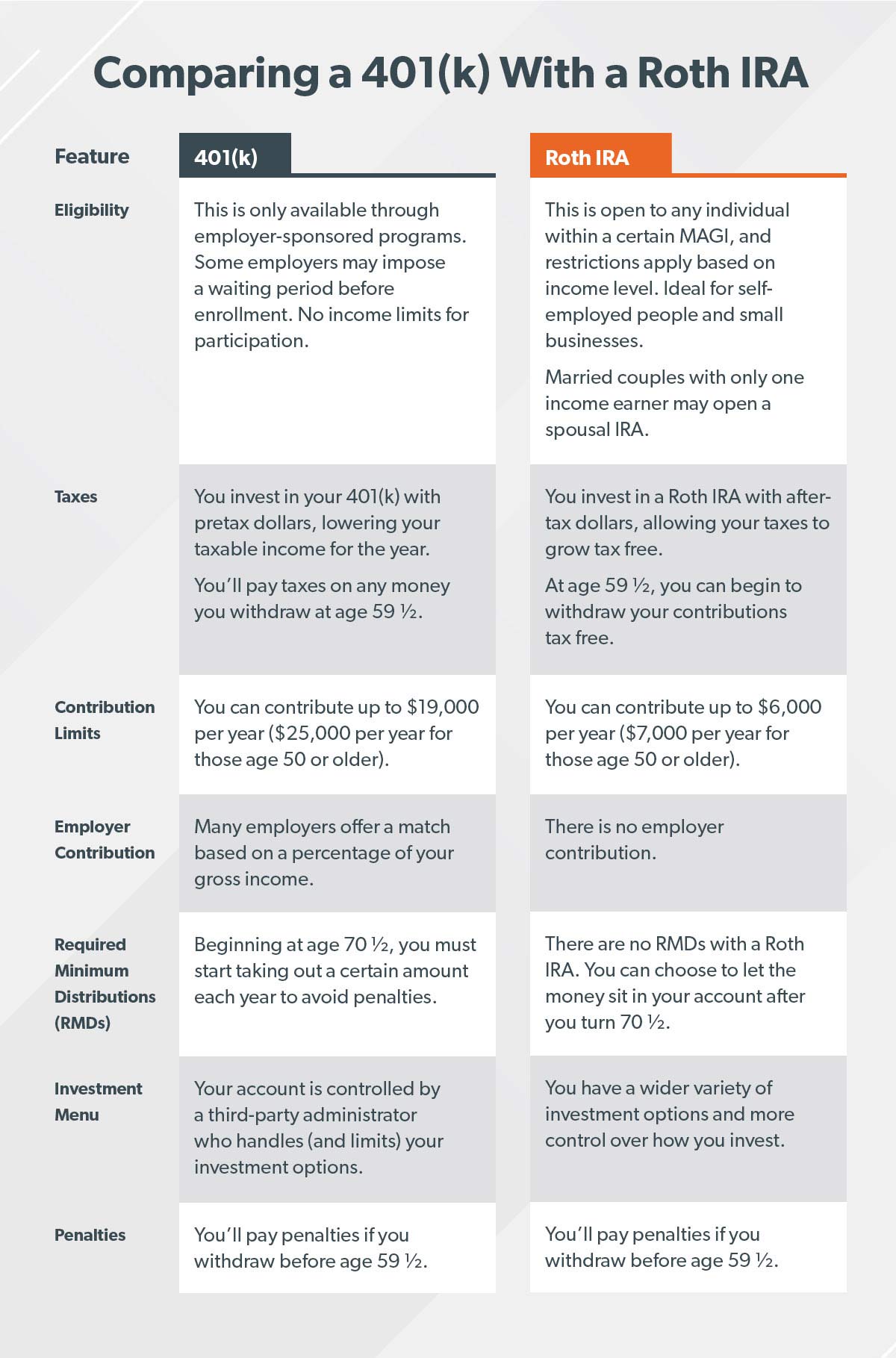

Roth IRA vs. 401 (k): care sunt diferențele majore?

Principala diferență între un Roth IRA și 401 (k) este modul în care cele două conturi sunt impozitate. Cu un 401 (k), investiți dolari pretax, reducându-vă venitul impozabil pentru anul respectiv. Dar, cu un Roth IRA, investiți dolari după impozitare, ceea ce înseamnă că investițiile dvs. vor crește fără taxe.

Bine, oameni buni, mai simte cineva că a băut apă dintr-un furtun? Asta a fost o mulțime de informații! Să analizăm principalele diferențe dintre Roth IRA și 401 (k), astfel încât să le puteți compara cu ușurință caracteristicile:

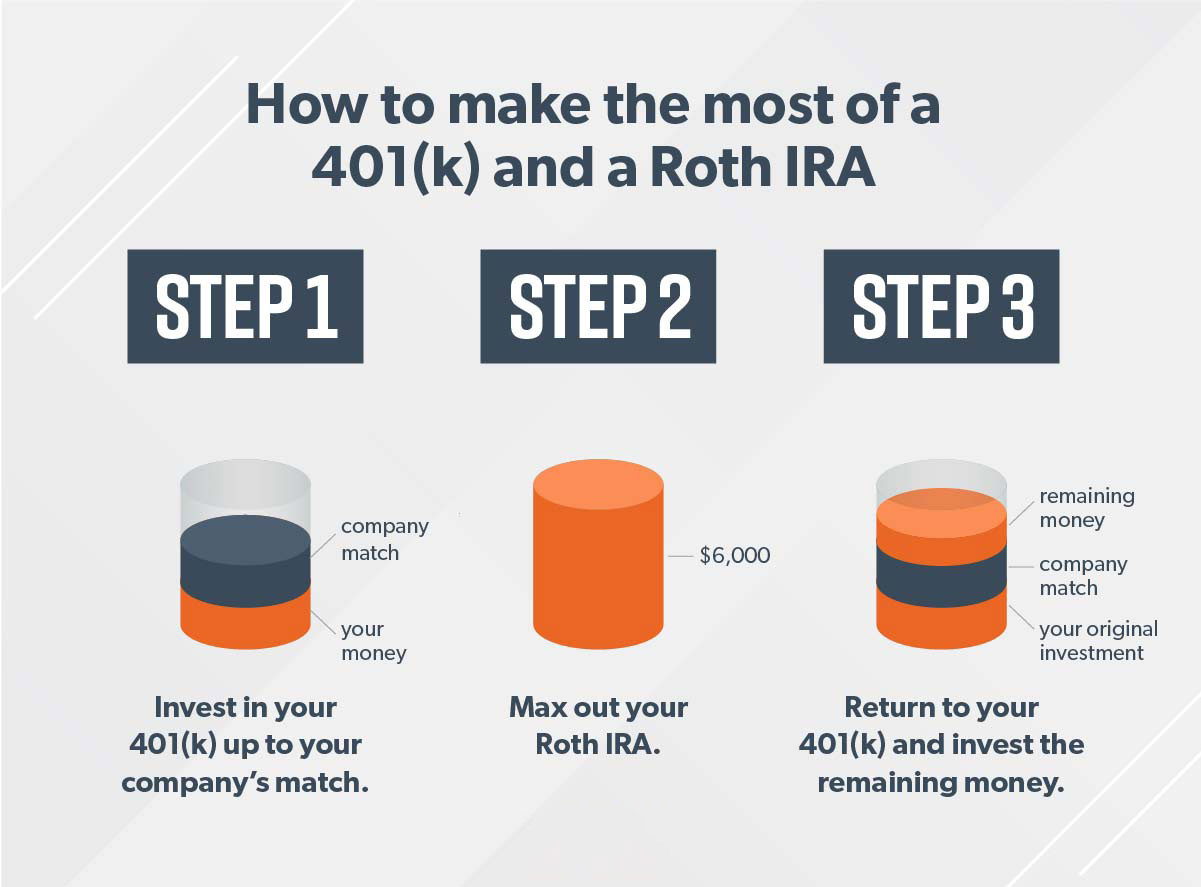

CUM A FACE UN 401 (K) ȘI ROTH IRA MUNCĂ ÎMPREUNĂ

Oamenii mă întreabă dacă ar trebui să pună banii într-un 401 (k) sau un Roth IRA. Răspunsul este da.

Dacă sunteți eligibil pentru un 401 (k) și un Roth IRA, cel mai bun scenariu este că investiți în ambele conturi (și dacă le puteți maximiza pe amândouă … Du-te!). În acest fel, profitați de potrivirea angajatorului dvs. și obțineți beneficiile fiscale ale unui Roth IRA.

Iată cum funcționează în trei pași simpli: Să presupunem că câștigați 60.000 de dolari pe an și că sunteți sub 50. Obiectivul dvs. este să investiți 15% – 9.000 USD în acest caz – în pensie.

Amintiți-vă, dacă sunteți mai vechi de 50 de ani, există „contribuții de recuperare” pe care le puteți face pentru a vă maximiza Roth IRA la 7.000 USD și 401 (k) la 25.000 USD.

Oamenii mă întreabă adesea ce să fac dacă angajatorul dvs. nu Nu oferiți 401 (k) și v-ați maximizat Roth IRA pentru anul acesta. Răspunsul scurt? Aveți nevoie de banii dvs. pentru a crește. Puteți lucra în continuare cu un profesionist de investiții pentru a investi în fonduri mutuale de stoc de creștere care nu sunt ” Nu sunteți conectat la un cont de pensionare. După ce vă investiți banii, lăsați-i în pace. Investiția este un maraton – nu un sprint.

CEL MAI BUNA ALEGERE: LUCRUȚI CU UN PRO

Iată afacere: Investiția merită munca grea. Dacă nu economisiți și investiți acum, nu veți avea nimic să trăiești în pensie. Poate fi intimidant și complex, dar nu trebuie să faceți acest lucru singur!

Cel mai bun sfat al meu în materie de investiții este că discutați cu un profesionist în investiții. Obțineți pe cineva din echipa dvs. care vă va ajuta să vă concentrați și să vă urmăriți în continuare visele!

Intensificați-vă jocul de investiții

Deciziile de investiții sunt o mare lucru, deci de ce să nu obțineți niște îndrumări? SmartVestor este un serviciu gratuit care vă conectează imediat cu până la cinci profesioniști în investiții din zona dvs.

Găsește-ți profesionistul