Caiet pentru societatea de investiții

O alegere din secțiunea 754 poate fi un instrument favorabil de eficiență fiscală, unic pentru parteneriate (în comparație cu corporațiile). Cu toate acestea, complexitatea, sarcina administrativă și schimbarea mediului economic ar trebui întotdeauna luate în considerare cu atenție. Fiecare partener general al unui parteneriat ar trebui să fie conștient de aceste reguli și implicațiile acestora.

Context

Subcapitolul Codului veniturilor interne („IRC”) care guvernează impozitarea parteneriatelor, subcapitolul K, este unul dintre domeniile mai complexe ale codului. În general, impozitarea parteneriatelor este un amestec între două concepte:

- Metoda entității: tratarea parteneriatului ca o entitate separată și distinctă de proprietarii săi.

- Metodă agregată: tratarea parteneriatului ca o agregare a proprietarilor săi, fiecare dintre aceștia deținând o cota din diferitele active ale parteneriatului.

Aceste două abordări diferite sunt evidențiate de conceptul de bază fiscală „în interior” și „în afara” cu privire la partenerii unui parteneriat.

- Bază internă: acesta este un produs al metodei agregate. Fiecare partener are o proporție proporțională din baza de impozitare a activelor din parteneriat.

- În afara side Basis: Acesta este un produs al metodei entității. Fiecare partener are o bază fiscală în investiția sa în parteneriat, care este separată și distinctă de activele parteneriatului. Acest lucru este dictat de elementele care afectează baza fiecărui partener (contribuții, distribuții, transferuri, elemente alocabile de venituri și cheltuieli etc.).

Anumite tranzacții sau evenimente din timpul vieții unui parteneriatul poate duce la divergențe între interior și exterior, iar acest lucru poate duce la un tratament fiscal incongruent. La un nivel înalt, scopul alegerilor din secțiunea 754 este acela de a se alinia în interior și în exterior pentru a evita aceste scenarii. Acest lucru se realizează prin ajustarea bazei parteneriatului în acele active (bază interioară) pentru a se alinia cu baza partenerilor din parteneriat (bază externă).

Situații în care se poate face o ajustare de bază

Există două secțiuni în subcapitolul K care permit ajustarea bazei în cazul în care există alegeri prevăzute la secțiunea 754 atunci când baza interioară și cea externă diferă.

Secțiunea 743 – Transferul unei participații într-un parteneriat prin vânzare sau schimb sau la moartea unui partener.

Partenerul cesionar primește o bază fiscală externă în parteneriat egală cu prețul de achiziție al dobânzii de parteneriat (sau valoarea justă de piață (FMV) a dobânzii de parteneriat dacă rezultatul de deces al unui partener). În ceea ce privește baza internă în activele parteneriatului, partenerul cesionar „intră în locul” partenerului cedent și i se alocă cota proporțională de bază în activele parteneriatului. O ajustare a bazei Secțiunii 743 se face la baza parteneriatului în active, astfel încât că baza internă a partenerului cesionar este egală cu baza externă a acestuia. Vă rugăm să rețineți că această ajustare a bazei activelor este alocată doar partenerului cesionar.

Secțiunea 734 – Distribuirea activelor parteneriatului către un partener.

Partenerul distribuit primește proprietăți în schimbul lichidării dobânzii sale de parteneriat și recunoaște câștigul sau pierderea la lichidarea dobânzii respective. Suma câștigului sau pierderii se bazează pe baza sa externă din parteneriat, care diferă de cota proporțională din baza internă asupra activelor care i-au fost distribuite. Baza activelor parteneriate rămase poate fi ajustată prin câștigul sau pierderea recunoscută de partenerul distribuit. Această ajustare este alocată tuturor celorlalți parteneri.

Impactul divergenței de bază

Diferențierea în interior și în exterior poate avea un impact semnificativ asupra calendarului și caracterului câștigurilor și pierderilor recunoscute de parteneri. . Pentru a ilustra acest lucru, consultați exemplul de mai jos.

Acest exemplu se referă la o ajustare a secțiunii 743 (b). Aceste ajustări sunt mai frecvente cu fondurile speculative și fondurile de capital privat.

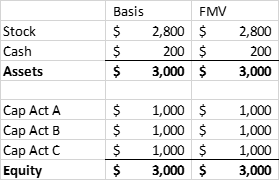

Parteneriatul de investiții ABC este format din partenerii A, B și C, contribuind fiecare cu 1 milion de dolari. ABC achiziționează un portofoliu de acțiuni și păstrează niște bani pentru a plăti cheltuielile. Mai jos este bilanțul imediat după formare:

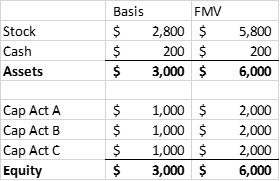

După o perioadă de timp, portofoliul de acțiuni crește în valoare. Cu toate acestea, partenerul A decide să-și vândă investiția partenerului D, egal cu valoarea FMV a contului său de capital.

ÎNAINTE DE VÂNZAREA DE INTERES

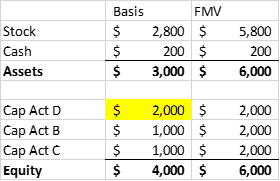

DUPĂ VÂNZAREA INTERESULUI

Partenerul D are o bază externă egală cu prețul de achiziție de 2 milioane de dolari. Cu toate acestea, cota sa alocabilă din partea internă a parteneriatului în acțiuni este de 1 milion de dolari (1/3 din 3 milioane de dolari).Partenerul A a realizat un câștig de 1 milion de dolari din vânzarea dobânzii sale de parteneriat, care a fost rezultatul aprecierii nerealizate a portofoliului de acțiuni. Dacă Parteneriatul ABC decide ulterior să-și vândă portofoliul de acțiuni, acesta va realiza un câștig de 3 milioane de dolari, care va fi apoi alocat partenerilor rămași (inclusiv partenerului D).

Efectul este că atât partenerul A, cât și partenerul D au fost impozitați pe același câștig, ceea ce în mod evident nu este un rezultat optim.

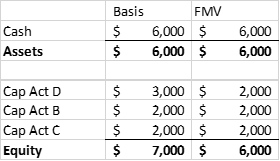

Dacă într-un an fiscal ulterior parteneriatul a decis să lichideze, partenerul D ar realiza o pierdere fiscală de 1 milion de dolari (ca urmare a unei baze fiscale mai mari). Acest lucru pare să corecteze situația anterioară de dublu impozit. Cu toate acestea, există problema calendarului, precum și limitarea deductibilității unei pierderi de capital. Dacă Partenerul D este o persoană fizică care nu are câștiguri de capital pentru a compensa pierderea de capital în anul lichidării, el se limitează la o deducere de 3.000 USD. Acest lucru ar putea duce la o situație de dublă impozitare, care ar putea dura mult timp pentru a se corecta.

Cum funcționează ajustarea

Scenariul de mai sus poate fi remediat prin fondul care face o secțiune 754 alegerea și ajustarea bazei în conformitate cu secțiunea 743 litera (b). Ajustarea pe baza activelor parteneriatului este egală cu baza inițială a partenerului cesionar în cadrul parteneriatului minus cota sa proporțională din baza ajustată a activelor parteneriatului. În exemplul de mai sus, baza activelor parteneriatului ar fi mărită cu 1 milion de dolari (3 milioane de dolari inițiale din exterior, mai puțin 2 milioane de dolari din baza internă ajustată din active).

Din nou, este important să ne amintim că, cu secțiunea 743 (b) IRC, întregul pas de bază este alocat partenerilor cesionari.

Alocarea ajustării bazei

Regulamentele din secțiunea 755 IRC oferă îndrumări cu privire la modul de alocare a ajustării bazei. Există trei scenarii descrise în reglementări:

În sensul acestui post, ne vom concentra pe transferul Secțiunii 743 (b) cu o bază non-substitutivă, deoarece acesta este cel mai aplicabil fondurilor speculative și capitalului privat fonduri.

FMV este alocat tuturor activelor parteneriatului și toate activele trebuie clasificate fie ca active de capital / proprietate din secțiunea 1231 (proprietate pentru câștig de capital), fie ca alte proprietăți (proprietate cu venit obișnuit). În contextul fondului, marea majoritate a activelor ar fi probabil proprietăți de câștig de capital. În primul rând, ajustarea de bază este alocată între cele două clase și apoi alocată fiecărui activ din clasă.

Alocarea ajustării de bază între clase și în cadrul fiecărei clase este dictată de alocarea câștigului sau pierderii care partenerul cesionar ar primi dacă, imediat după transferul dobânzii de parteneriat, parteneriatul ar avea o ipotetică lichidare a activelor către FMV. Baza pentru determinarea câștigului sau pierderii „ipotetice” este baza impozitului reportabil al partenerului cedent.

- Suma alocată clasei obișnuite ar fi venitul total, câștigul sau pierderea care ar să fie alocat partenerului cesionar din vânzarea proprietății ORDINARE

- Restul ar fi alocat proprietății de capital

EXEMPLU

- O ipotetică lichidare ar oferi partenerului T un câștig net realizat de 45.000 USD (încasări de 120.000 USD mai puțin baza de report a partenerului A de 75.000 USD).

- Porțiunea obișnuită a câștigului / pierderii ar fi o pierdere de (1.250) USD (50% din FMV cu 47.500 USD mai puțin decât 50.000 USD). Acest lucru lasă 46.250 USD câștig să fie alocat proprietății pentru câștig de capital.

- Între activele din fiecare grup, alocările ajustării de bază sunt în conformitate cu câștigul sau pierderea lui T care ar duce la vânzarea ipotetică a fiecărui activ. A se vedea mai jos.

Reducerea bazei obligatorii

După cum puteți vedea din exemplul de mai sus, alegerile pentru „intensificarea” bazei parteneriatului în activele sale sunt alegeri favorabile contribuabililor. Din păcate, atunci când apare o situație în care baza externă a unui partener este mai mică decât baza sa internă respectivă, un parteneriat poate fi obligat să „renunțe” la baza. În exemplul de mai sus, am văzut cum, absent o bază „intensifică”, o ar putea rezulta o dublă impozitare. În mod similar, atunci când baza externă este mai mică decât baza internă, ar putea apărea o situație în care doi contribuabili iau aceeași deducere.

Atât secțiunea 743, cât și 734 au fost modificate prin Legea locurilor de muncă din 2004 pentru a include o reducere obligatorie a bazei dacă parteneriatul are o „pierdere substanțială încorporată” imediat după un transfer de dobândă (Secțiunea 743) sau o societate are o „reducere substanțială de bază” imediat după distribuirea activelor parteneriatului (Secțiunea 734).

Pierderi substanțiale încorporate (secțiunea 743): totalul bazei fiscale a parteneriatului în activele sale depășește valoarea justă de piață totală a activelor sale cu mai mult de 250.000 USD imediat după transferul dobânzii. Din nou, acest lucru este alocat doar partenerului cesionar.

Reducerea substanțială a bazei (secțiunea 734): Distribuirea proprietății are ca rezultat ca partenerul distribuitor să primească o proprietate cu o bază interioară mai mică decât baza sa exterioară și partenerul distribuit recunoaște o pierdere mai mare de 250.000 USD. Această pierdere este alocată tuturor partenerilor rămași.

Alte probleme

Există câteva alte elemente care ar trebui luate în considerare înainte ca un fond să facă alegeri în secțiunea 754 a IRC. În primul rând, este irevocabil fără consimțământul IRS. Odată ce alegerile au loc, orice tranzacție care îndeplinește definiția secțiunii 743 sau 734 va necesita o ajustare de bază, indiferent dacă este favorabilă din punct de vedere fiscal sau nefavorabilă din punct de vedere fiscal. În spațiul de acoperire / capital privat, o alegere a Secțiunii 754 ar putea fi făcută într-un moment în care fondul se află într-o poziție netă apreciată, dar piețele s-ar putea schimba și fondul s-ar putea afla într-o poziție netă depreciată atunci când tranzacțiile Secțiunii 743 sau 734 apar. Acesta este un lucru care trebuie luat în considerare.

În plus, deoarece ajustarea se face pe bază de activ pe activ și deoarece ar putea exista mai multe tranzacții din secțiunea 743 sau 734, este posibil ca urmărirea ajustarea ar putea deveni împovărătoare din punct de vedere administrativ. Acest lucru ar trebui luat în considerare și.

În concluzie

O alegere din secțiunea 754 poate fi un instrument favorabil de eficiență fiscală, unic pentru parteneriate (în comparație cu corporațiile). Cu toate acestea, complexitatea, sarcina administrativă și mediul economic în schimbare ar trebui să fie întotdeauna luate în considerare cu atenție.

Mai mult, reducerea obligatorie a bazei ar trebui luată întotdeauna în considerare, deoarece aceasta se poate dovedi a fi o capcană pentru cei nepricepuți. Fiecare partener general al unui parteneriat ar trebui să fie conștient de aceste reguli și de implicațiile acestora.