Roth IRA vs. 401 (k): Qual é o melhor para você?

Os Roth IRA e 401 (k) são como primos: eles vêm da mesma família de contas de investimento para aposentadoria, portanto, têm muito em comum. Mas olhe bem de perto e verá como eles são diferentes!

Depois de entender como funcionam, você pode escolher o plano que o ajudará a maximizar sua economia. E isso não é apenas conversa de investimento extravagante. Sua escolha hoje pode resultar em milhares – senão milhões – de dólares no futuro! Quero que você entenda suas opções para estar 100% preparado para a aposentadoria.

Então, quais são as principais diferenças entre um Roth IRA e um 401 (k)? E ainda mais importante: como saber qual é o melhor para você?

Primeiro, vamos discutir os principais recursos de cada conta.

O que é um 401 (K)?

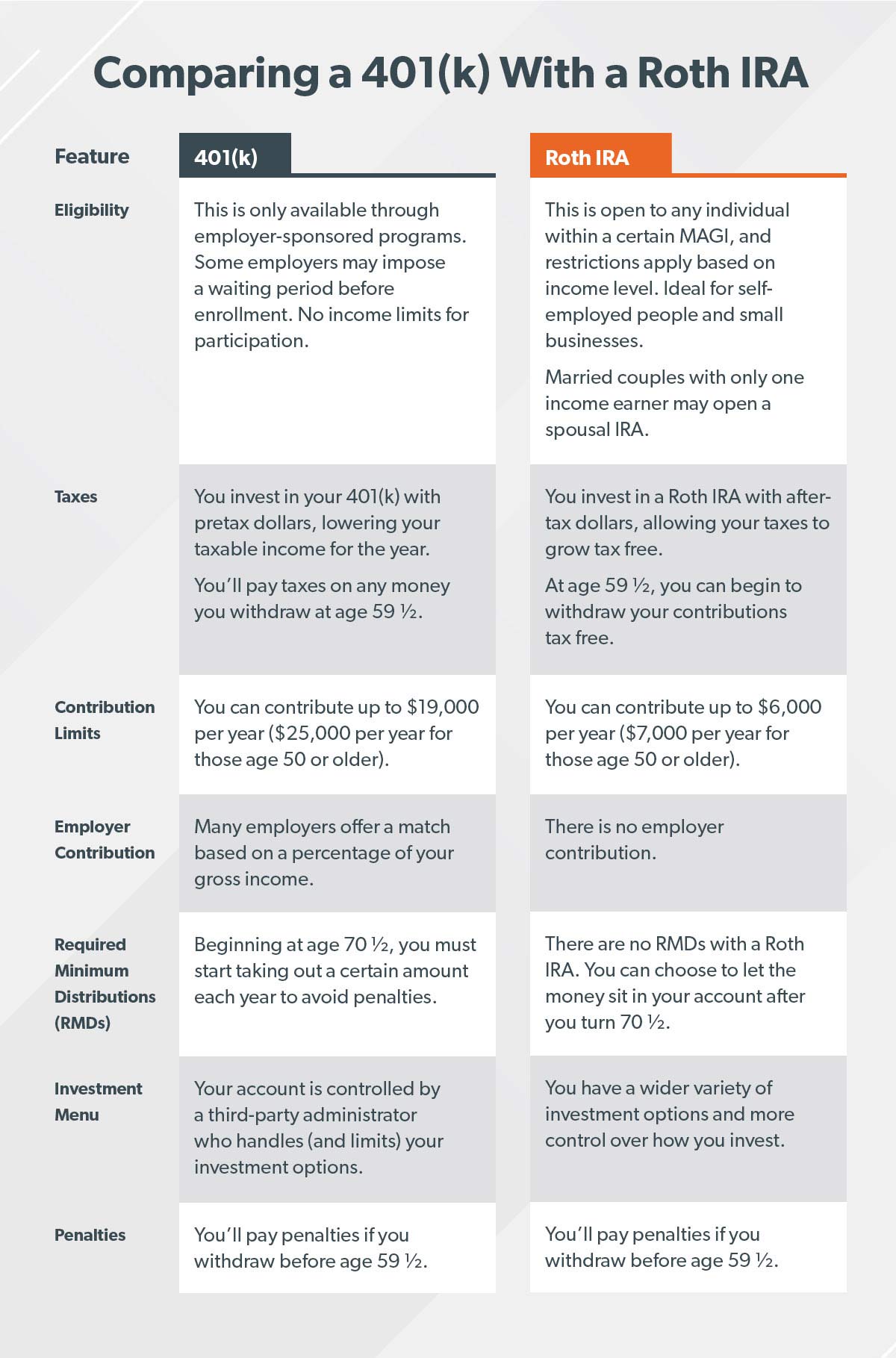

Um 401 (k) é um plano de poupança para aposentadoria que muitos empregadores oferecem. Você pode investir uma porcentagem do seu salário ou um valor específico a cada mês. E você faz seus investimentos com dinheiro antes dos impostos, o que significa que tudo o que você investir é retirado de seu contracheque antes de sua renda ser tributada (falaremos sobre por que isso é importante um pouco mais tarde). ) tem o nome de uma subseção do código do IRS que fala sobre planos de aposentadoria. (É um documento emocionante de se ler… Apenas jogando!) O dinheiro que você investe pode ir para vários tipos diferentes de fundos mútuos, dependendo do seu plano.

Algumas empresas não oferecem um 401 (k ) plano, mas eles podem oferecer algo semelhante.

- 403 (b) – Este plano é como um 401 (k) para organizações isentas de impostos, como escolas públicas, hospitais ou grupos religiosos.

- 457 (b) – Este plano é oferecido por governos estaduais e locais e algumas organizações sem fins lucrativos.

Uma grande vantagem de 401 (k), 403 (b) e 457 (b) planos é que seu empregador pode igualar seu investimento até um determinado montante. A correspondência não é exigida pelo governo, então nem todos os empregadores oferecem uma. Se sua empresa oferece um 401 (k), descubra se seu empregador oferece uma correspondência para que você possa aproveitar ao máximo seu investimento em dólares. Estamos falando de dinheiro grátis, pessoal! (Não se preocupe, vamos desvendar esse conceito mais tarde.)

E aqui está um pouco de paz de espírito: o dinheiro que você investe é todo seu. Você pode transferir sua conta 401 (k) para um IRA se a empresa falir ou se você decidir seguir em frente.

Vantagens de um 401 (k)

Vamos dar um veja algumas das principais vantagens de um 401 (k):

- Limite de contribuição. Você pode investir até $ 19.000 por ano nos planos 401 (k), 403 (b) ou na maioria dos planos 457 (b) – não incluindo a correspondência do empregador. Se você tem 50 anos ou mais, pode adicionar $ 6.000 adicionais por ano, para um total de $ 25.000. (1)

- Compatibilidade com empregador. Quem não ama dinheiro de graça? Se o seu empregador oferecer uma correspondência, você deve tirar vantagem disso. Vou explicar como em um minuto.

- Sem limite de nível de renda. Qualquer pessoa pode investir no plano 401 (k) de seu empregador, independentemente da renda.

- Isenção de impostos. Você investe em seu 401 (k) com dólares antes dos impostos, reduzindo sua renda tributável naquele ano.

Desvantagens de um 401 (k)

Enquanto um 401 (k) ) é uma ótima maneira de economizar para a aposentadoria, aqui estão algumas desvantagens que você deve conhecer:

- Menos opções de fundos mútuos. Seu empregador contrata um administrador terceirizado para administrar o plano de aposentadoria da empresa. Esse administrador determina em quais fundos mútuos você pode investir, limitando suas opções.

- Período de espera. Se você é novo em uma empresa, pode ter que esperar para participar de um plano 401 (k).

- Distribuições mínimas exigidas (RMDs). Você não pode deixar seu dinheiro em seu 401 (k) para sempre. A partir dos 70 anos e meio, você deve começar a sacar uma certa quantia de suas economias a cada ano ou pagará uma multa. Além disso, há penalidades para sacar dinheiro antes dos 59 anos e meio. De qualquer forma, o Tio Sam quer sua parte!

Certo, pessoal: vamos nos voltar para o Roth IRA e depois comparar os dois.

O que é um ROTH IRA?

Um Roth IRA (Individual Retirement Arrangement) é uma conta de poupança para aposentadoria que você pode abrir sozinho. Ao contrário de um 401 (k), você contribui para um Roth IRA com dinheiro após os impostos. Quando você ouvir a palavra “Roth”, quero que pense feliz, porque um Roth IRA permite que suas economias cresçam sem impostos. E quando você comemorar 59 anos e meio, poderá sacar dinheiro de sua conta sem impostos!

Um IRA é uma ótima opção para pessoas que trabalham por conta própria ou que trabalham para pequenas empresas que não oferecem um plano 401 (k). E se você tiver um plano 401 (k), poderá economizar dinheiro extra e diversificar (uma palavra de $ 10 para não colocar todos os ovos na mesma cesta) seus investimentos abrindo um IRA.

Vantagens de um Roth IRA

Aqui estão algumas vantagens de um Roth IRA tem mais de 401 (k):

- crescimento sem impostos. O maior benefício é a redução de impostos. Como você investe em seu Roth IRA com dinheiro que já foi tributado, o crescimento não t tributado, e você não pagará nenhum imposto quando retirar seu dinheiro na aposentadoria.

- Mais opções de investimento.Com um Roth IRA, você não tem um administrador terceirizado decidindo em quais fundos você pode investir, então você pode escolher qualquer fundo mútuo de sua preferência. Mas tenha cuidado: sempre busque bons conselhos ao escolher fundos mútuos e certifique-se de entender completamente como eles funcionam antes de investir qualquer dinheiro.

- Separe-se de um empregador. Ao contrário de um plano de aposentadoria no local de trabalho, você pode abrir um Roth IRA a qualquer momento, desde que deposite o valor mínimo. O valor varia de acordo com com quem você abre sua conta.

- Não há distribuições mínimas obrigatórias (RMDs). Com um Roth IRA, você não será penalizado se deixar seu dinheiro em sua conta após os 70 anos e meio, desde que mantenha o Roth IRA por pelo menos cinco anos. Como o 401 (k), você será penalizado por retirar dinheiro de um Roth IRA antes dos 59 anos e meio, a menos que atenda a requisitos específicos.

- O cônjuge IRA. Se você é casado, mas apenas um de vocês ganha dinheiro, você ainda pode abrir um IRA para o cônjuge que não trabalha. O cônjuge que ganha dinheiro pode investir nas contas de ambos – até o valor total! Um 401 (k), por outro lado, só pode ser aberto por alguém com uma renda.

Desvantagens de um Roth IRA

Assim como um 401 (k ), um Roth IRA tem suas desvantagens:

- Limite de contribuição. Você só pode investir até $ 6.000 em um Roth IRA a cada ano ou $ 7.000 se tiver 50 anos ou mais. (2) Isso é muito menos do que o limite de contribuição de 401 (k).

- Limites de renda. Se você é solteiro ou chefe de uma família, sua renda bruta ajustada modificada (MAGI) deve ser inferior a $ 122.000 para contribuir com o valor total para um Roth IRA. Se você for casado e declarar seus impostos juntamente com seu cônjuge, seu MAGI deve ser inferior a $ 193.000. Se sua renda estiver acima desses limites, o valor que você pode investir é reduzido. E se você ganhar $ 137.000 ou mais como um indivíduo solteiro ou $ 203.000 ou mais como um casal arquivando em conjunto, você não é elegível para um Roth IRA. (3) No entanto, o IRA tradicional ainda seria uma opção.

Roth IRA vs. 401 (k): quais são as principais diferenças?

A principal diferença entre um Roth IRA e 401 (k) é como as duas contas são tributadas. Com um 401 (k), você investe dólares antes dos impostos, reduzindo sua renda tributável naquele ano. Mas com um Roth IRA, você investe dólares após os impostos, o que significa que seus investimentos crescerão sem impostos.

Ok, pessoal, alguém mais sente que tem bebido água de uma mangueira de incêndio? Isso foi muita informação! Vamos revisar as principais diferenças entre o Roth IRA e o 401 (k) para que você possa comparar facilmente seus recursos:

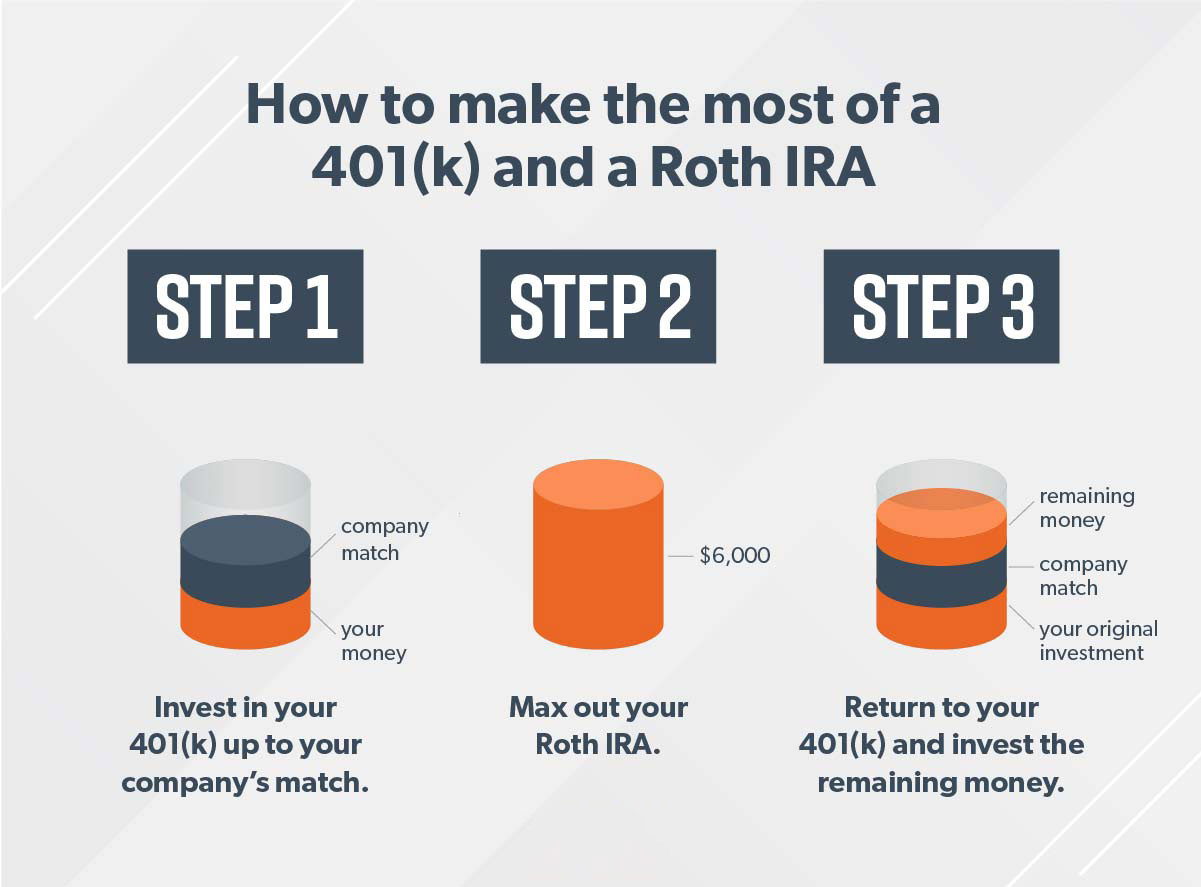

COMO PARA FAZER UM 401 (K) E ROTH IRA TRABALHAREM JUNTOS

As pessoas me perguntam se deveriam colocar seu dinheiro em um 401 (k) ou em um Roth IRA. A resposta é sim.

Se você for elegível para um 401 (k) e um Roth IRA, o melhor cenário é que você invista em ambas as contas (e se você pode maximizar os dois— Vá em frente!). Dessa forma, você está aproveitando a compatibilidade de seu empregador e obtendo os benefícios fiscais de um Roth IRA.

Veja como isso funciona em três etapas simples: Digamos que você ganhe $ 60.000 por ano e está abaixo 50. Sua meta é investir 15% – $ 9.000 neste caso – na aposentadoria.

Lembre-se, se você com mais de 50 anos, existem “contribuições de recuperação” que você pode fazer para maximizar seu Roth IRA em $ 7.000 e seu 401 (k) em $ 25.000.

As pessoas costumam me perguntar o que fazer se seu empregador não não ofereça um 401 (k) e você estourou seu Roth IRA para o ano. A resposta curta? Você precisa de seu dinheiro para crescer. Você ainda pode trabalhar com um profissional de investimento para investir em fundos mútuos de ações de crescimento que não estão t conectado a uma conta de aposentadoria. Depois de investir seu dinheiro, deixe-o em paz. Investir é uma maratona, não uma corrida.

A MELHOR ESCOLHA: TRABALHE COM UM PROFISSIONAL

Aqui está o negócio: investir vale o trabalho árduo. Se você não economizar e investir agora, não terá nada para viver na aposentadoria. Pode ser intimidante e complexo, mas você não precisa fazer isso sozinho!

Meu melhor conselho sobre investimento é que você converse com um profissional de investimento. Convide alguém para sua equipe que o ajude a manter o foco e perseguir seus sonhos!

Aumente seu jogo de investimentos

As decisões de investimento são um grande coisa, então por que não obter alguma orientação? SmartVestor é um serviço gratuito que conecta você imediatamente a até cinco profissionais de investimento em sua área.

Encontre o seu profissional