O Plano Gerber Life College é um bom investimento?

Neste artigo

O Plano Gerber Life College de A Gerber Life Insurance promete crescimento garantido e flexibilidade para usar o dinheiro para pagar a faculdade ou outras despesas. Porém, os ganhos dos investimentos são tributáveis e não acompanham a inflação das mensalidades universitárias. O Plano Gerber Life College também oferece desempenho inferior em comparação com o retorno do investimento disponível em Certificados de Depósito segurados pela FDIC e planos de poupança 529 para faculdades.

O Plano Gerber Life College oferece baixos ganhos

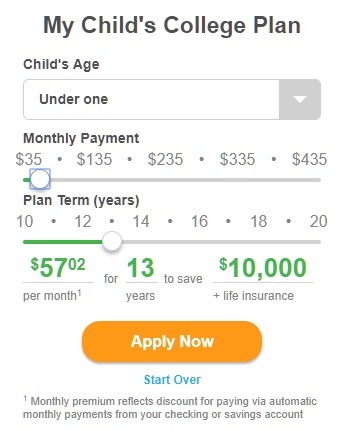

A ferramenta My Childs College Plan no site da Gerber Life Insurance calcula a economia total para vários valores de pagamento mensal e prazos do plano em anos. Por exemplo, este instantâneo mostra que pagamentos de $ 57,02 por mês durante 13 anos geram um total de $ 10.000 em economias ou pagamento do plano.

Isso é o equivalente a um retorno anualizado sobre o investimento de 1,76%.

Outros exemplos rendem taxas de juros mais altas, que parecem se concentrar em torno de 2,6% a 2,7% de ROI anual, embora alguns casos aparentemente extremos rendam um ROI anual mais baixo.

Observe que esses números de desempenho são antes dos impostos. As famílias devem pagar impostos anualmente sobre os ganhos de um Plano Gerber Life College, ao contrário de um plano de poupança 529 para faculdade.

Se uma família cancelar o Plano Gerber Life College, o valor de reembolso pode ser menor ou igual a apenas as contribuições feitas pela família. O pagamento do plano é garantido apenas quando a apólice atinge o vencimento, se todos os prêmios do plano tiverem sido pagos.

Plano Gerber Life College fica aquém da inflação das mensalidades

O desempenho do Plano Gerber Life College não acompanha a inflação das mensalidades da faculdade. A inflação atual das mensalidades é de 3,6% nas faculdades privadas de 4 anos e 3,1% nas faculdades públicas estaduais de 4 anos, de acordo com o College Boards Trends in College Pricing 2017.

A inflação a longo prazo é uniforme superior. Usando uma média móvel de 17 anos, a inflação das mensalidades foi em média de 4,6 por cento em faculdades privadas de 4 anos e 6,3 por cento em faculdades públicas estaduais de 4 anos.

Desempenho do Plano Gerber Life College semelhante ao do banco de curto prazo CDs

O desempenho do Plano Gerber Life College é semelhante às taxas de juros dos atuais CDs bancários de 1 ano, conforme relatado por Bankrate.com.

O Plano Gerber Life College sim fixe os ganhos por um período de 10 a 20 anos. Mas, em um ambiente de taxas de juros em alta, seria de se esperar um maior retorno do investimento para um investimento de longo prazo. Por exemplo, as melhores taxas de juros em CDs de 5 anos, conforme relatado por Bankrate.com, fornecem um retorno sobre o investimento maior do que o Plano Gerber Life College.

Os CDs de bancos também oferecem o benefício do seguro FDIC, o que o Plano Gerber Life College não oferece.

Planos de poupança para 529 faculdades superam o Plano Gerber Life College

O desempenho do Plano Gerber Life College é cerca de metade do retorno médio atual sobre o investimento de 529 planos de poupança para universidades, conforme relatado nas classificações de desempenho trimestral da Savingforcollege.com. Um plano 529 atualmente rende mais do que o dobro dos ganhos do Plano Gerber Life College.

Os planos 529 também oferecem várias vantagens fiscais que não estão disponíveis no Plano Gerber Life College. Os ganhos em um plano 529 crescem em uma base de imposto diferido e são totalmente isentos de impostos quando usados para pagar despesas de ensino superior qualificado. Mais de dois terços dos estados oferecem deduções de imposto de renda ou créditos para contribuições para seu plano 529.

Plano Gerber Life College prejudica a elegibilidade para auxílio financeiro

O Plano Gerber Life College parece ser uma forma de seguro de vida, que não é relatada como um ativo no aplicativo gratuito para auxílio federal a estudantes (FAFSA). No entanto, o valor total de pagamento do plano pode precisar ser relatado como receita no FAFSA, reduzindo a elegibilidade para ajuda financeira baseada na necessidade em até metade do valor de distribuição.