Roth IRA vs. 401 (k): Co jest lepsze dla Ciebie?

Roth IRA i 401 (k) są jak kuzyni: pochodzą z tej samej rodziny emerytalnych kont inwestycyjnych, więc mają ze sobą wiele wspólnego. Ale spójrz wystarczająco uważnie, a zobaczysz, jak się różnią!

Kiedy już zrozumiesz, jak działają, możesz wybrać plan, który pomoże Ci zmaksymalizować oszczędności. I to nie jest tylko gadka o inwestycjach. Twój dzisiejszy wybór może przynieść tysiące – jeśli nie miliony – dolarów w przyszłości! Chcę, abyś zrozumiał swoje opcje, abyś był w 100% przygotowany na emeryturę.

Więc jakie są główne różnice między Roth IRA a 401 (k)? A co ważniejsze: skąd wiesz, który z nich jest dla Ciebie lepszy?

Najpierw omówmy główne cechy każdego konta.

Co to jest 401 (K)?

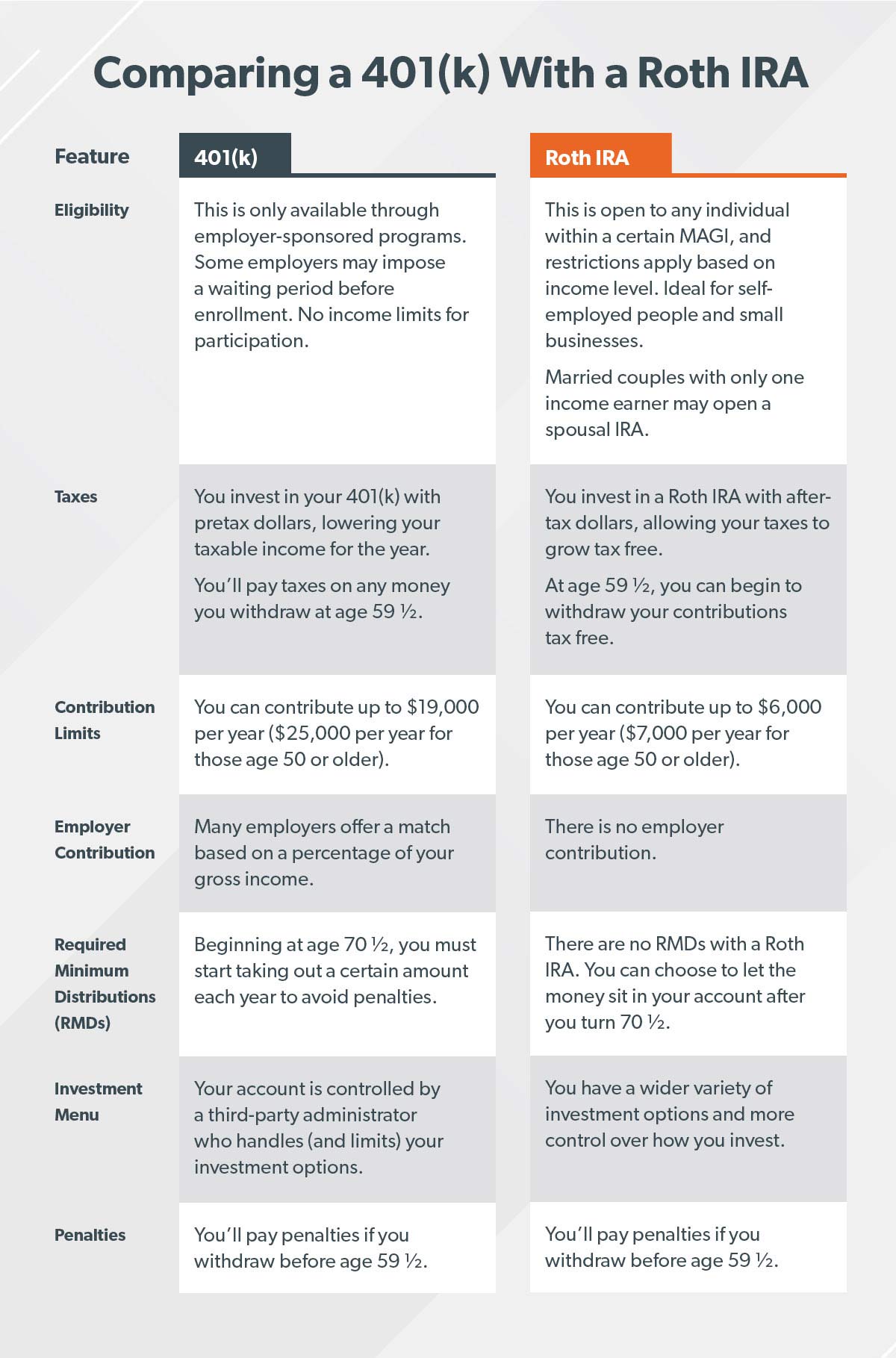

401 (k) to program oszczędzania na emeryturę, który oferuje wielu pracodawców. Każdego miesiąca możesz zainwestować procent swojej pensji lub określoną kwotę. Dokonujesz inwestycji za pomocą pieniędzy przed opodatkowaniem, co oznacza, że cokolwiek zainwestujesz, zostanie potrącone z Twojej wypłaty, zanim Twój dochód zostanie opodatkowany (omówimy, dlaczego jest to ważne nieco później).

401 (k ) pochodzi od podrozdziału IRS, który mówi o planach emerytalnych. (To ekscytujący dokument do przeczytania.. Po prostu gra!) Pieniądze, które zainwestujesz, mogą zostać przeznaczone na kilka różnych typów funduszy inwestycyjnych, w zależności od Twojego planu.

Niektóre firmy nie oferują 401 (tys. ), ale mogą oferować coś podobnego.

- 403 (b) – Ten plan jest podobny do planu 401 (k) dla organizacji zwolnionych z podatku, takich jak szkoły publiczne, szpitale lub grupy religijne.

- 457 (b) – Ten plan jest oferowany przez władze stanowe i lokalne oraz niektóre organizacje non-profit.

Ogromny plus 401 (k), 403 (b) i 457 (b) plany zakładają, że pracodawca może dopasować Twoją inwestycję do określonej kwoty. Dopasowywanie nie jest wymagane przez rząd, więc nie wszyscy pracodawcy je oferują. Jeśli Twoja firma oferuje 401 (k), dowiedz się, czy Twój pracodawca oferuje dopasowanie, abyś mógł jak najlepiej wykorzystać zainwestowane pieniądze. Mówimy o darmowych pieniądzach, ludzie! (Nie martw się, rozwiążemy tę koncepcję później).

A oto spokój ducha: zainwestowane pieniądze należą do Ciebie. Możesz przenieść swoje konto 401 (k) na IRA, jeśli firma upadnie lub jeśli zdecydujesz się przejść dalej.

Zalety 401 (k)

Weźmy spójrz na niektóre z głównych zalet 401 (k):

- Limit wkładu. Możesz zainwestować do 19 000 $ rocznie w planach 401 (k), 403 (b) lub w większości planów 457 (b) – nie licząc dopasowania pracodawcy. Jeśli masz 50 lub więcej lat, możesz dodać dodatkowe 6000 USD rocznie, co daje łącznie 25 000 USD. (1)

- Dopasowanie do pracodawcy. Kto nie kocha darmowych pieniędzy? Jeśli Twój pracodawca oferuje dopasowanie, powinieneś z tego skorzystać. Za chwilę wyjaśnię, jak to zrobić.

- Brak limitu dochodów. Każdy może zainwestować w 401 (k) swojego pracodawcy, niezależnie od dochodu.

- Ulga podatkowa. Inwestujesz w swoje 401 (k) dolarami przed opodatkowaniem, obniżając swój dochód podlegający opodatkowaniu za ten rok.

Wady 401 (k)

Podczas gdy 401 (k ) to świetny sposób na oszczędzanie na emeryturę. Oto kilka wad, o których należy pamiętać:

- Mniej opcji dla funduszy wspólnego inwestowania. Twój pracodawca zatrudnia zewnętrznego administratora do obsługi planu emerytalnego firmy. Ten administrator określa, w które fundusze możesz inwestować, ograniczając Twoje opcje.

- Okres oczekiwania. Jeśli jesteś nowym pracownikiem firmy, być może będziesz musiał poczekać na uczestnictwo w planie 401 (k).

- Wymagane minimalne dystrybucje (RMD). Nie możesz na zawsze zostawić swoich pieniędzy w 401 (k). Począwszy od wieku 70 ½ lat, musisz co roku wypłacać określoną kwotę swoich oszczędności, w przeciwnym razie zapłacisz karę. Ponadto – istnieją kary za wypłatę pieniędzy przed ukończeniem 59 ½ roku życia. Tak czy inaczej, wujek Sam chce swój udział!

W porządku, ludzie: przejdźmy do Roth IRA, a potem porównamy oba.

Co to jest ROTH IRA?

Roth IRA (Indywidualna umowa emerytalna) to emerytalne konto oszczędnościowe, które możesz otworzyć samodzielnie. W przeciwieństwie do 401 (k), do Roth IRA wpłacasz pieniądze po opodatkowaniu. Kiedy słyszysz słowo „Roth”, myślę, że jesteś szczęśliwy – ponieważ Roth IRA pozwala Twoim oszczędnościom rosnąć bez podatku. A kiedy świętujesz 59, możesz wypłacić pieniądze ze swojego konta bez podatku!

IRA to świetna opcja dla osób samozatrudnionych lub pracujących w małych firmach, które nie oferują planu 401 (k). A jeśli masz 401 (k), możesz zaoszczędzić dodatkowe pieniądze i zdywersyfikuj (10 $ słowo oznaczające nie wkładaj wszystkich jajek do jednego koszyka) swoje inwestycje, otwierając IRA.

Zalety IRA Roth

Oto kilka zalet Roth IRA ma ponad 401 (k):

- Wzrost wolny od podatku. Największą korzyścią jest ulga podatkowa. Ponieważ inwestujesz w swój Roth IRA za pieniądze, które już zostały opodatkowane, wzrost nie jest t opodatkowane i nie zapłacisz żadnych podatków, gdy będziesz wypłacać pieniądze na emeryturze.

- Więcej opcji inwestowania.Dzięki Roth IRA nie masz zewnętrznego administratora decydującego o tym, w które fundusze możesz inwestować, więc możesz wybrać dowolny fundusz wzajemny, który Ci się podoba. Ale bądź ostrożny: zawsze szukaj dobrej rady przy wyborze funduszy inwestycyjnych i upewnij się, że w pełni rozumiesz, jak one działają, zanim zainwestujesz jakiekolwiek pieniądze.

- Skonfiguruj niezależnie od pracodawcy. W przeciwieństwie do planu emerytalnego w miejscu pracy, możesz otworzyć Roth IRA w dowolnym momencie, o ile wpłacisz minimalną kwotę. Kwota będzie się różnić w zależności od tego, z kim otworzysz konto.

- Brak wymaganych minimalnych wypłat (RMD). Z Roth IRA nie zostaniesz ukarany, jeśli zostawisz pieniądze na koncie po ukończeniu 70 ½ roku życia, o ile posiadasz Roth IRA przez co najmniej pięć lat. Podobnie jak 401 (k), zostaniesz ukarany za pobranie pieniędzy z Roth IRA przed ukończeniem 59 ½ roku życia, chyba że spełniasz określone wymagania.

- Współmałżonek IRA. Jeśli jesteś żonaty, ale tylko jedno z was zarabia pieniądze, nadal możesz otworzyć IRA dla niepracującego małżonka. Małżonek, który zarabia pieniądze, może inwestować w konta obojga małżonków – do pełnej kwoty! Z drugiej strony 401 (k) może zostać otwarte tylko przez osobę zarabiającą.

Wady Roth IRA

Podobnie jak 401 (k ), Roth IRA ma swoje wady:

- Limit wkładu. Możesz zainwestować maksymalnie 6000 USD w Roth IRA każdego roku lub 7000 USD, jeśli masz co najmniej 50 lat. (2) To znacznie mniej niż limit wpłat 401 (k).

- Limity dochodów. Jeśli jesteś osobą samotną lub głową rodziny, Twój zmodyfikowany skorygowany dochód brutto (MAGI) musi być niższy niż 122 000 USD, aby wpłacić pełną kwotę na Roth IRA. Jeśli jesteś żonaty i rozliczasz podatki wspólnie ze swoim małżonkiem, Twój MAGI musi być niższy niż 193 000 $. Jeśli Twój dochód przekracza te limity, kwota, którą możesz zainwestować, zostaje zmniejszona. A jeśli zarabiasz 137 000 $ lub więcej jako osoba samotna lub 203 000 $ lub więcej jako małżeństwo składające wniosek wspólnie, nie kwalifikujesz się do Roth IRA. (3) Jednak tradycyjny IRA nadal byłby opcją.

Roth IRA a 401 (k): jakie są główne różnice?

Główna różnica między Roth IRA a 401 (k) polega na tym, jak oba konta są opodatkowane. Z kwotą 401 (k), inwestujesz dolary przed opodatkowaniem, obniżając dochód podlegający opodatkowaniu za ten rok. Ale z Roth IRA inwestujesz dolary po opodatkowaniu, co oznacza, że Twoje inwestycje będą wolne od podatku.

Dobra, ludzie, czy ktokolwiek inny ma wrażenie, że pił wodę z węża strażackiego? To było dużo informacji! Przyjrzyjmy się głównym różnicom między Roth IRA i 401 (k), aby móc łatwo porównać ich funkcje:

JAK ABY ZROBIĆ WSPÓŁPRACĘ 401 (K) I ROTH IRA

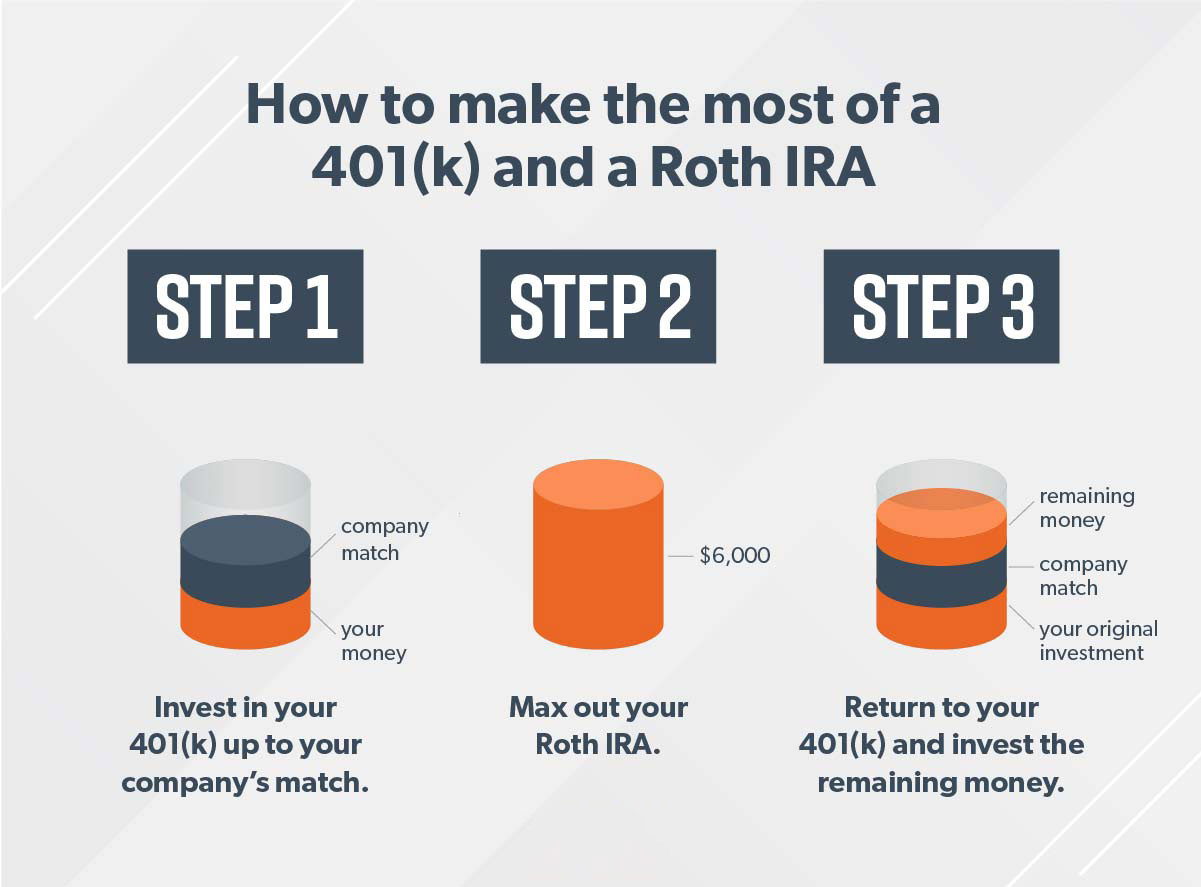

Ludzie pytają mnie, czy powinni umieścić swoje pieniądze w 401 (k) czy Roth IRA. Odpowiedź brzmi: tak.

Jeśli kwalifikujesz się do 401 (k) i Roth IRA, najlepszym scenariuszem jest inwestowanie na obu kontach (i jeśli możesz je zmaksymalizować) – idź po to!). W ten sposób korzystasz z dopasowania swojego pracodawcy i uzyskujesz ulgi podatkowe z Roth IRA.

Oto jak to działa w trzech prostych krokach: Powiedzmy, że zarabiasz 60 000 dolarów rocznie i nie masz 50. Twoim celem jest zainwestowanie 15% – 9 000 USD w tym przypadku – w emeryturę.

Pamiętaj, jeśli jesteś starsze niż 50 lat, istnieją „składki wyrównawcze”, które możesz wpłacić, aby maksymalnie zwiększyć swój Roth IRA do 7 000 USD, a 401 (k) do 25 000 USD.

Ludzie często pytają mnie, co zrobić, jeśli Twój pracodawca nie nie oferuje 401 (k), a osiągnąłeś maksymalny poziom Roth IRA na rok. Krótka odpowiedź? Potrzebujesz swoich pieniędzy, aby się rozwijać. Nadal możesz współpracować z profesjonalnym inwestorem, aby zainwestować w fundusze inwestycyjne typu „wzrost”, które nie są t powiązane z kontem emerytalnym. Po zainwestowaniu pieniędzy zostaw je w spokoju. Inwestowanie to maraton, a nie sprint.

NAJLEPSZY WYBÓR: PRACUJ Z PROFESJONALISTĄ

Oto umowa: Inwestowanie jest warte ciężkiej pracy. Jeśli nie zaoszczędzisz i nie zainwestujesz teraz, nie będziesz mieć nic żyć na emeryturze. Może to być onieśmielające i złożone, ale nie musisz tego robić sam!

Moja najlepsza rada dotycząca inwestowania to rozmowa z profesjonalistą. Zaproś do swojego zespołu kogoś, kto pomoże Ci pozostać skupionym i realizować swoje marzenia!

Rozwiń swoją grę inwestycyjną

Decyzje inwestycyjne to kwestia wielka sprawa, więc dlaczego nie uzyskać wskazówek? SmartVestor to bezpłatna usługa, która natychmiast łączy Cię z maksymalnie pięcioma specjalistami inwestycyjnymi w Twojej okolicy.

Znajdź swojego Pro