Notatnik firmy inwestycyjnej

Wybory w sekcji 754 mogą być korzystnym narzędziem efektywności podatkowej, które jest unikalne dla spółek osobowych (w porównaniu z korporacjami). Jednak zawsze należy dokładnie rozważyć złożoność, obciążenie administracyjne i zmieniające się otoczenie gospodarcze. Każdy komplementariusz spółki powinien być świadomy tych zasad i ich konsekwencji.

Tło

Podrozdział Kodeksu Podatkowego („IRC”), który reguluje opodatkowanie spółek osobowych, podrozdział K to jeden z bardziej złożonych obszarów kodu. Ogólnie opodatkowanie spółek osobowych jest połączeniem dwóch pojęć:

- Metoda jednostki: traktowanie spółki osobowej jako jednostki odrębnej i odrębnej od jej właścicieli.

- Metoda zbiorcza: traktowanie spółki osobowej jako agregacji jej właścicieli, z których każdy jest właścicielem udział różnych aktywów spółki.

Te dwa różne podejścia są uwydatnione przez koncepcję podstawy opodatkowania „wewnętrznej” i „zewnętrznej” w odniesieniu do wspólników spółki osobowej.

- Podstawa wewnętrzna: jest to iloczyn metody zagregowanej. Każdy partner ma proporcjonalny udział w podstawie podatkowej aktywów spółki.

- Poza Podstawa boczna: Jest to iloczyn metody encji. Każdy wspólnik ma podstawę podatkową w swojej inwestycji w spółkę osobową, która jest odrębna i odrębna od aktywów spółki. Jest to podyktowane pozycjami, które mają wpływ na podstawę każdego partnera (składki, wypłaty, transfery, pozycje przychodów i kosztów, które można przyporządkować, itp.).

Pewne transakcje lub zdarzenia w życiu partnerstwo może skutkować rozbieżnością między podstawą wewnętrzną i zewnętrzną, a to może skutkować niezgodnym z prawem traktowaniem podatkowym. Na wysokim szczeblu, celem wyborów sekcji 754 jest wyrównanie wewnętrznych i zewnętrznych podstaw, aby uniknąć takich scenariuszy. Odbywa się to poprzez dostosowanie podstawy partnerstwa w tych zasobach (podstawa wewnętrzna), aby dostosować ją do bazy partnerów w partnerstwie (podstawa zewnętrzna).

Sytuacje, w których można dokonać korekty podstawy

W podrozdziale K znajdują się dwie sekcje, które pozwalają na dostosowanie podstawy, jeśli wybory z sekcji 754 mają miejsce, gdy podstawa wewnętrzna i zewnętrzna różnią się.

Sekcja 743 – Przeniesienie udziału w spółce osobowej przez sprzedaż lub wymiana lub śmierć wspólnika.

Przejmujący wspólnik otrzymuje zewnętrzną podstawę podatkową w spółce osobowej równą cenie zakupu udziałów w spółce (lub godziwej wartości rynkowej (FMV) udziałów spółki, jeżeli wynik śmierci partnera). W odniesieniu do zasady wewnętrznej w majątku spółki przejmujący partner „wkracza w buty” wspólnika zbywającego i otrzymuje proporcjonalny udział w kapitale w majątku spółki. Korekta podstawy zgodnie z art. 743 jest dokonywana na podstawie podstawy spółki w aktywach, tak że wewnętrzna podstawa partnera przejmującego jest równa jego zewnętrznej podstawie. Należy pamiętać, że to dostosowanie podstawy aktywów jest przypisane tylko do przejmującego partnera.

Sekcja 734 – Dystrybucja aktywów spółki partnerskiej.

Partner dystrybucyjny otrzymuje nieruchomość w zamian za likwidację swojego udziału w spółce i rozpoznaje zysk lub stratę z likwidacji tego udziału. Kwota zysku lub straty jest oparta na jego zewnętrznej podstawie w spółce, która różni się od jego proporcjonalny udział podstawy wewnętrznej w aktywach, które zostały mu przekazane Podstawa pozostałych aktywów spółki może zostać skorygowana o zysk lub stratę rozpoznaną przez partnera dystrybucyjnego. To dostosowanie jest przydzielane wszystkim pozostałym partnerom.

Wpływ rozbieżności w podstawach

Różnice w podstawie wewnętrznej i zewnętrznej mogą mieć znaczący wpływ na czas i charakter zysków i strat uznanych przez partnerów . Aby to zilustrować, spójrz na poniższy przykład.

Ten przykład odnosi się do korekty z sekcji 743 (b). Te korekty są bardziej powszechne w przypadku funduszy hedgingowych i funduszy private equity.

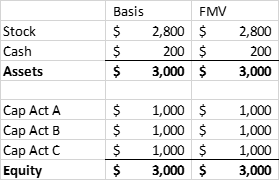

Partnerstwo inwestycyjne ABC jest tworzone przez partnerów A, B i C, wnoszących po 1 milion dolarów każdy. ABC kupuje pakiet akcji i zatrzymuje część gotówki na pokrycie wydatków. Poniżej znajduje się bilans bezpośrednio po utworzeniu:

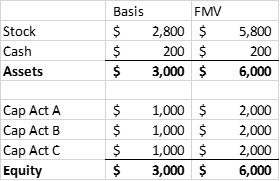

Po pewnym czasie portfel akcji zyskuje na wartości. Jednak Partner A decyduje się sprzedać swoją inwestycję Partnerowi D, równą FMV jego rachunku kapitałowego.

PRZED SPRZEDAŻĄ INTERESU

PO SPRZEDAŻY INTERESU

Partner D ma zewnętrzną podstawę równą cenie zakupu 2 miliony dolarów. Jednak jego możliwy do przydzielenia udział wewnętrznej podstawy spółki w akcjach wynosi 1 milion USD (1/3 z 3 milionów USD).Partner A osiągnął zysk w wysokości 1 miliona USD ze sprzedaży swoich udziałów w spółce, co było wynikiem niezrealizowanego wzrostu wartości portfela akcji. Jeśli Partnership ABC zdecyduje się następnie sprzedać swój portfel akcji, osiągnie zysk w wysokości 3 mln USD, który zostanie następnie przydzielony pozostałym partnerom (w tym Partnerowi D).

W efekcie zarówno Partner A, jak i Partner D zostali opodatkowani od tego samego zysku, co oczywiście nie jest wynikiem optymalnym.

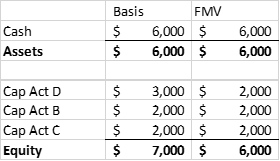

Gdyby w późniejszym roku podatkowym spółka podjęła decyzję o likwidacji, Partner D odnotowałby stratę podatkową w wysokości 1 miliona USD (w wyniku wyższej podstawy opodatkowania). Wydaje się, że rozwiązuje to wcześniejszą sytuację podwójnego opodatkowania. Istnieje jednak kwestia terminu, a także ograniczenia możliwości odliczenia straty kapitałowej. Jeżeli Partner D jest osobą fizyczną, która nie ma zysków kapitałowych na pokrycie strat kapitałowych w roku likwidacji, jest on ograniczony do potrącenia w wysokości 3000 USD. Może to doprowadzić do sytuacji podwójnego opodatkowania, której korekta może zająć dużo czasu.

Jak działa korekta

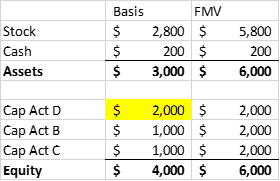

Powyższy scenariusz może zostać naprawiony przez fundusz sporządzający sekcję 754 wybór i dostosowanie podstawy zgodnie z art. 743 (b). Korekta podstawy majątku spółki osobowej jest równa początkowej podstawie przejmującego wspólnika w spółce osobowej pomniejszonej o jego proporcjonalny udział w skorygowanej podstawie aktywów spółki. W powyższym przykładzie podstawa aktywów spółki została zwiększona o 1 milion USD (3 miliony USD początkowej podstawy zewnętrznej pomniejszonej o 2 miliony USD skorygowanej podstawy wewnętrznej w aktywach).

Ponownie, ważne jest, aby pamiętać, że w sekcji IRC 743 (b) cała podstawowa podwyżka jest przypisana do partnerów przejmujących.

Alokacja korekty podstawy

Regulacje zawarte w sekcji 755 IRC zawierają wskazówki dotyczące alokacji korekty podstawy. Istnieją trzy scenariusze opisane w przepisach:

Na potrzeby tego posta skupimy się na sekcji 743 (b) transferu na zasadzie innej niż substytucyjna, ponieważ jest to najbardziej odpowiednie dla funduszy hedgingowych i private equity fundusze.

FMV jest przypisane do wszystkich aktywów spółki, a wszystkie aktywa muszą być klasyfikowane jako aktywa kapitałowe / majątek z sekcji 1231 (majątek związany z zyskami kapitałowymi) lub inny majątek (majątek zwykły dochodowy). W kontekście funduszu zdecydowana większość aktywów byłaby prawdopodobnie własnością kapitałową. Po pierwsze, korekta podstawy jest rozdzielana między dwie klasy, a następnie przypisywana do każdego składnika aktywów w klasie.

Alokacja korekty podstawy między klasami i w ramach każdej klasy jest podyktowana alokacją zysku lub straty, która wspólnik przejmujący otrzymałby, gdyby bezpośrednio po przeniesieniu udziałów spółka miała hipotetyczną likwidację na rzecz FMV aktywów. Podstawą określenia „hipotetycznego” zysku lub straty jest podstawa opodatkowania przeniesionego partnera.

- Kwota przypisana do zwykłej kategorii byłaby całkowitym dochodem, zyskiem lub stratą, które być przydzielone wspólnikowi przejmującemu ze sprzedaży ZWYKŁEGO majątku

- Pozostała część zostanie przeznaczona na majątek kapitałowy

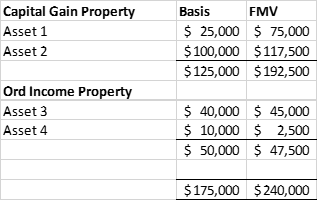

PRZYKŁAD

- Hipotetyczna likwidacja przyniosłaby Partnerowi T zrealizowany zysk netto w wysokości 45 000 USD (wpływy w wysokości 120 000 USD pomniejszone o podstawę przeniesienia Partnera A w wysokości 75 000 USD).

- Zwykła część zysku / straty byłaby stratą w wysokości (1250 USD) (50% FMV w wysokości 47 500 USD pomniejszonej o podstawę w wysokości 50 000 USD). To pozostawia 46 250 USD zysku przeznaczonego na majątek związany z zyskiem kapitałowym.

- Pomiędzy aktywami w każdej grupie alokacje korekty podstawy są zgodne z zyskiem lub stratą T, które spowodowałyby hipotetyczną sprzedaż każdego aktywa. Patrz poniżej.

Obniżenie podstawy obowiązkowej

Jak widać na powyższym przykładzie, wybór w celu „zwiększenia” podstawy spółki osobowej w jej aktywach jest wyborem przyjaznym podatnikom. Niestety, gdy pojawia się sytuacja, w której zewnętrzna podstawa partnera jest mniejsza niż jego odpowiednia podstawa wewnętrzna, spółka partnerska może być zobowiązana do „ustąpienia” podstawy. W powyższym przykładzie widzieliśmy, jak bez podstawy „zejście w górę” może dojść do sytuacji podwójnego opodatkowania. Podobnie, gdy podstawa zewnętrzna jest mniejsza niż podstawa wewnętrzna, może wystąpić sytuacja, w której dwóch podatników pobierze to samo odliczenie.

Zarówno sekcja 743, jak i 734 zostały zmienione ustawą o pracy z 2004 r., Aby uwzględnić obowiązkową obniżkę podstawy, jeżeli spółka ma „znaczną wbudowaną stratę” natychmiast po przeniesieniu udziałów (art. 743) lub spółka ma „znaczną redukcję podstawy” bezpośrednio po podziale aktywów spółki (art. 734).

Znaczna wbudowana strata (sekcja 743): Całkowita podstawa opodatkowania spółki osobowej w jej aktywach przekracza całkowitą godziwą wartość rynkową jej aktywów o ponad 250 000 USD bezpośrednio po przeniesieniu odsetek. Ponownie, jest to przydzielane tylko wspólnikowi przejmującemu.

Redukcja istotnej podstawy (sekcja 734): Podział majątku powoduje, że partner dystrybucyjny otrzymuje nieruchomość o podstawie wewnętrznej mniejszej niż podstawa zewnętrzna, a Partner dystrybucyjny rozpoznaje stratę przekraczającą 250 000 USD. Strata ta jest przypisywana wszystkim pozostałym partnerom.

Inne kwestie

Jest jeszcze kilka innych kwestii, które należy wziąć pod uwagę, zanim fundusz przeprowadzi wybory IRC, sekcja 754. Po pierwsze, jest nieodwołalne bez zgody IRS. Po dokonaniu wyboru każda transakcja, która spełnia definicję sekcji 743 lub 734, będzie wymagała korekty podstawy, niezależnie od tego, czy jest korzystna, czy niekorzystna. W obszarze hedge / private equity wybór sekcji 754 mógłby zostać dokonany w czasie, gdy fundusz znajduje się w pozycji netto z aprecjacją, ale rynki mogą się zmienić, a fundusz może znaleźć się w pozycji netto o amortyzacji, gdy transakcje na podstawie sekcji 743 lub 734 pojawić się. Jest to coś, co należy wziąć pod uwagę.

Ponadto, ponieważ korekta jest dokonywana na podstawie aktywa na podstawie aktywów i ponieważ może istnieć wiele transakcji zawartych w sekcji 743 lub 734, możliwe jest, że śledzenie dostosowanie mogłoby stać się uciążliwe administracyjnie. Należy to również wziąć pod uwagę.

Podsumowanie

Wybory w sekcji 754 mogą być korzystnym narzędziem efektywności podatkowej, które jest unikalne dla spółek osobowych (w porównaniu do korporacji). Jednak zawsze należy dokładnie rozważyć złożoność, obciążenie administracyjne i zmieniające się otoczenie gospodarcze.

Ponadto należy zawsze brać pod uwagę obowiązkową redukcję podstawy, ponieważ może to okazać się pułapką dla nieostrożnych. Każdy komplementariusz spółki powinien być świadomy tych zasad i ich konsekwencji.