Kluczowe elementy amerykańskiego systemu podatkowego

Akcyza to podatki konsumpcyjne o wąskiej podstawie, nakładane na określone towary, usługi i działania. Mogą to być albo podatek od jednostki (np. Podatek od galona benzyny), albo procent ceny (np. Podatek od biletów lotniczych). Ogólnie rzecz biorąc, podatek akcyzowy jest pobierany od producentów lub hurtowników i jest wliczony w cenę płaconą przez konsumentów końcowych.

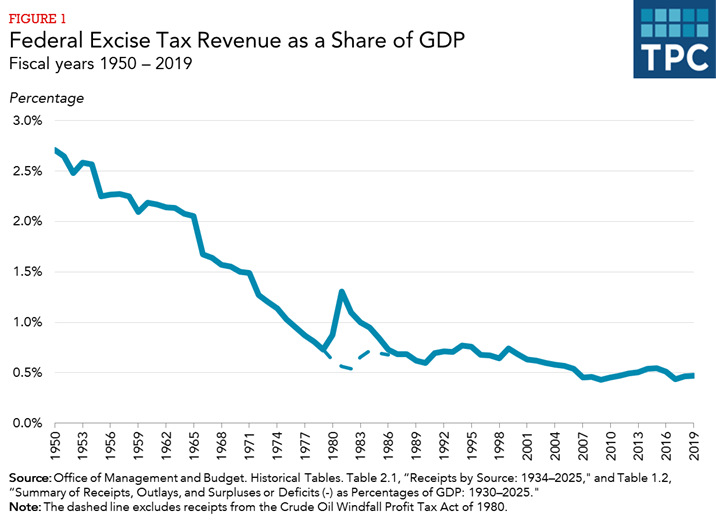

Dochody z federalnego podatku akcyzowego spadały w czasie w stosunku do wielkości gospodarki. Jako procent produktu krajowego brutto (PKB) dochody z podatku akcyzowego spadły z 2,7% w 1950 r. Do 0,7% w 1979 r. (Wykres 1). Przychody tymczasowo wzrosły z powodu nadzwyczajnego podatku dochodowego od ropy naftowej nałożonego w 1980 r., Ale z wyłączeniem tego podatku (linia przerywana na rysunku 1) dochody wyniosły około 0,7% PKB w latach 80. i 90. Przychody z podatku akcyzowego jako procent PKB stopniowo spadały w ciągu 2000 roku do około 0,4 procent w ostatnich latach.

Przychody funduszu ogólnego lub powierniczego

Przychody z podatku akcyzowego są przekazywane do funduszu ogólnego lub przydzielane do funduszy powierniczych przeznaczonych do określonych celów. Akcyza z funduszu ogólnego stanowi około 40 procent wszystkich wpływów z akcyzy, a pozostałe 60 procent trafia do funduszy powierniczych.

Podatki akcyzowe z funduszu ogólnego są nakładane na wiele towarów i usług, z których najważniejszym jest alkohol , tytoń i ubezpieczenie zdrowotne. Inne ogólne podatki akcyzowe obejmują podatki od lokalnych usług telefonicznych, pojazdów o niskim przebiegu („pożeracze gazu”), chemikaliów zubożających warstwę ozonową i usług opalania w pomieszczeniach.

Podatek akcyzowy przeznaczony na fundusze powiernicze finansuje transport. a także wydatki związane ze środowiskiem i zdrowiem. Ponad 90 procent wpływów z funduszu powierniczego na podatek akcyzowy pochodzi z Highway Trust Fund oraz Airport and Airway Trust, głównie z podatków od benzyny i innych paliw transportowych (Highway Trust Fund), oraz podróże lotnicze (Airport and Airway Trust Fund).

Główne federalne podatki akcyzowe

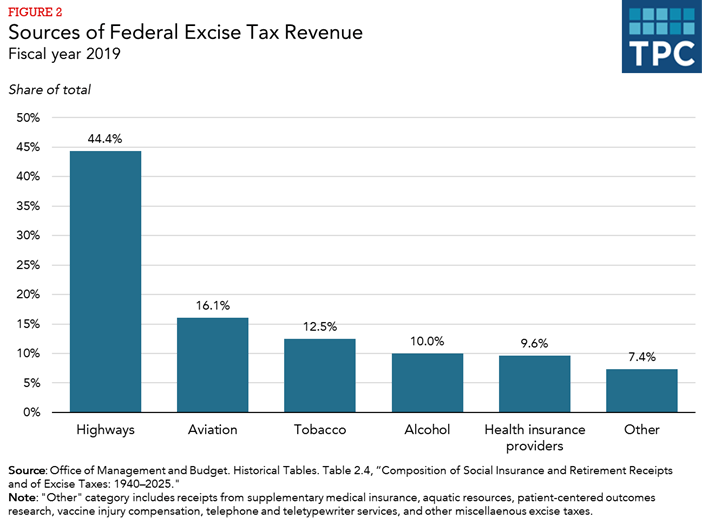

Pięć kategorii podatków akcyzowych – autostrady, lotnictwo, tytoń, alkohol i zdrowie – stanowiło 93% łączne wpływy z podatku akcyzowego w 2019 r. (rysunek 2).

Podatek akcyzowy przeznaczony na fundusz powierniczy dotyczący autostrad

Akcyza związana z autostradami przychody wyniosły 40,5 mld USD w 2019 r., 41% wszystkich wpływów z podatku akcyzowego. Podatki od benzyny i oleju napędowego, które wynoszą 18,4 i 2 Odpowiednio 4,4 centa za galon stanowi ponad 90 procent całkowitych dochodów z podatku drogowego, a pozostała część to podatki od innych paliw, ciężarówek, przyczep i opon. (Stawki podatkowe dla benzyny i oleju napędowego obejmują 0,1% podatku przeznaczonego na fundusz powierniczy Leaking Underground Storage Tank.) Większość innych paliw silnikowych również podlega podatkowi akcyzowemu, chociaż „częściowo zwolnione” paliwa produkowane z gazu ziemnego są opodatkowane według znacznie niższych stawek Ulgi podatkowe dla producentów niektórych paliw uznanych za lepsze dla środowiska – w tym biodiesla, odnawialnych mieszanek oleju napędowego, paliwa alternatywnego i alternatywnych mieszanin paliw – wygasły z końcem 2017 r., ale zostały zasadniczo przedłużone w grudniu 2019 r. z mocą wsteczną od 2018 r. do końca 2022 r., z wyjątkiem: na paliwa alternatywne kredyt został przedłużony tylko do 2020 r.

Podatek akcyzowy przeznaczony na fundusz powierniczy lotnisk i dróg lotniczych

Przychody z podatku akcyzowego przeznaczonego na fundusz powierniczy lotniska i linii lotniczych wyniosły 16,0 mld USD w 2019 roku, co stanowi 16 proc. wszystkich wpływów z podatku akcyzowego. Według danych Biura Budżetowego Kongresu ponad 90 proc. akcyzy na lotnictwo pochodziło z opodatkowania biletów lotniczych s, a pozostała część pochodzi z podatków od ładunków lotniczych i paliw lotniczych.

Krajowe podróże lotnicze podlegają 7,5-procentowemu opodatkowaniu na podstawie ceny biletu plus 4,30 USD (w 2020 r.) za każdy odcinek lotu (jeden start i jeden podest). Krajowy transport ładunków podlega opodatkowaniu podatkiem w wysokości 6,25%. Przyloty i odloty międzynarodowe podlegają opodatkowaniu w wysokości 18,90 USD za osobę (w 2020 r.); nie ma podatku od międzynarodowych ładunków. Zarówno opłata za segment krajowy, jak i opłata za międzynarodowe przyloty i odloty są indeksowane pod kątem inflacji.

Podatek akcyzowy od wyrobów tytoniowych

Przychody z podatków od wyrobów tytoniowych wyniosły w 2019 r. 12,5 mld USD, co stanowi 13% całości przychody z podatku akcyzowego. Federalne podatki akcyzowe są nakładane na wyroby tytoniowe, które obejmują papierosy, cygara, tabakę, tytoń do żucia, tytoń fajkowy i tytoń do samodzielnego skręcania papierosów. Podatek naliczany jest od tysiąca cygar lub papierosów lub od funta tytoniu, w zależności od produktu. Podatek wynosi około 1 dolara za paczkę 20 papierosów. Bibułki papierosowe i gilzy również podlegają opodatkowaniu. Podatki od tytoniu są pobierane, gdy produkty opuszczają strefę celną w celu dystrybucji krajowej. Produkty eksportowane są zwolnione.W przeciwieństwie do innych podatków akcyzowych pobieranych przez IRS, podatki od alkoholu i wyrobów tytoniowych są pobierane przez Biuro Podatku i Handlu Alkoholu i Tytoniu Departamentu Skarbu USA.

Akcyza na alkohol

Przychody z podatku akcyzowego z napojów alkoholowych wyniosła 10,0 mld USD w 2019 r., czyli 10% wszystkich wpływów z akcyzy. Istnieją różne stawki podatkowe dla destylowanych napojów spirytusowych, wina i piwa. Destylowane napoje spirytusowe są na ogół opodatkowane w wysokości 13,50 USD za galon dowodu (galon dowodowy to jeden galon cieczy, czyli 50% alkoholu), ale do końca 2020 r. Obowiązuje niższa stawka (13,34 USD) w przypadku ilości mniej niż 22,23 miliona galonów dowodu usuniętych z destylarni lub importowane. Stawki podatkowe na wina różnią się w zależności od rodzaju i zawartości alkoholu i wahają się od 1,07 USD za galon w przypadku win o zawartości 16% alkoholu lub mniej do 3,40 USD za galon w przypadku win musujących, ale niższe stawki obowiązują również do końca 2020 r. W przypadku mniejszych ilości wina usuniętego lub importowanego . Piwo jest zazwyczaj opodatkowane w wysokości 18,00 USD za baryłkę (31 galonów), chociaż obniżona stawka w wysokości 3,50 USD za baryłkę dotyczy pierwszych 60 000 baryłek w przypadku browarów, które produkują mniej niż dwa miliony baryłek. Niższe stawki obowiązują w obu przypadkach do końca 2020 r. Należy pamiętać, że zawartość alkoholu w piwie i winie jest opodatkowana według znacznie niższej stawki niż zawartość alkoholu w spirytusach destylowanych.

Podatek akcyzowy wprowadzony ustawą o przystępnej cenie

Ustawa o przystępnej opiece (ACA) uchwalona w 2010 r. zawierała kilka podatków akcyzowych związanych ze zdrowiem.

- Największy z nich to roczna opłata nakładana na zakłady ubezpieczeń zdrowotnych. Opłata ta stanowi stałą łączną kwotę za każdy rok kalendarzowy (9,6 mld USD w 2019 r.), Nakładaną na ubezpieczycieli zgodnie z ich udziałem w rynku. Różne ustawy o funduszach zawieszały ten podatek na lata 2017 i 2019. Podatek ten powrócił w 2020 r., Ale zostanie uchylony w 2021 r. I później.

- Od 2014 r. Roczna opłata dotyczy również producentów i importerów markowych leków na receptę, która , podobnie jak opłata roczna na ubezpieczycieli zdrowotnych, to stała łączna kwota za każdy rok kalendarzowy (2,8 miliarda dolarów w 2020 roku i później), rozdzielana proporcjonalnie do sprzedaży.

- 40-procentowy podatek akcyzowy od niektórych drogich Plany ubezpieczenia zdrowotnego sponsorowane przez pracodawcę („podatek od Cadillaca”) miały rozpocząć się w 2018 r., ale Kongres uchwalił odroczenie podatku akcyzowego o dwa lata, a następnie przedłużył zawieszenie do 2022 r. Podatek został uchylony w grudniu 2019 r.

- Inne podatki akcyzowe związane z opieką zdrowotną obejmują 2,3% podatek od wyrobów medycznych i 10% podatek od usług opalania w solarium. Kongres zawiesił podatek akcyzowy na urządzenia medyczne kilka razy od czasu jego wprowadzenia, a ostatnio całkowicie zniósł go w Decembe r 2019.

Dochody z podatku akcyzowego związane ze zdrowiem wyniosły w 2019 r. 12,0 miliardów dolarów, co stanowi 12 procent wszystkich wpływów z akcyzy.

ACA nałożyła również dwa dodatkowe podatki – kara podatek od osób nieposiadających podstawowego ubezpieczenia zdrowotnego („zlecenie indywidualne”) jako zachętę do jego wykupienia oraz podatek karny od dużych pracodawców, którzy nie oferują ubezpieczenia zdrowotnego („mandat pracodawcy”). Ustawa o cięciu podatkowym i zatrudnieniu z 2017 r. Zlikwidowała indywidualny mandat począwszy od 2019 r. Zmniejszy to dochody, ale w ujęciu netto zaoszczędzi pieniądze dla rządu federalnego, ponieważ bez indywidualnego mandatu mniej osób będzie zapisywać się do subsydiowanych przez rząd programów ubezpieczenia zdrowotnego, a oszczędności wynikające z niższych Koszty Medicaid i ulgi podatkowe na składki na ubezpieczenie zdrowotne przekroczą utracone przychody. Jednak zlikwidowanie indywidualnego mandatu zwiększy liczbę osób bez ubezpieczenia zdrowotnego – o około 7 milionów więcej osób do 2021 roku, według Biura Budżetowego Kongresu.