Kalkulator hipoteczny

Kalkulator hipoteczny

Użyj kalkulatora hipotecznego SmartAsset do oszacowania miesięcznej spłaty kredytu hipotecznego, w tym kwoty głównej i odsetek, podatków, ubezpieczenia domu oraz prywatne ubezpieczenie kredytu hipotecznego (PMI). Możesz dostosować cenę domu, zaliczkę i warunki kredytu hipotecznego, aby zobaczyć, jak zmieni się Twoja miesięczna rata.

Możesz także wypróbować nasz kalkulator, na ile domu mnie stać, jeśli nie masz pewności, ile pieniędzy chcesz. należy zaplanować nowy dom.

Doradca finansowy może pomóc w planowaniu zakupu domu. Aby znaleźć doradcę finansowego w pobliżu, wypróbuj nasze bezpłatne narzędzie online lub zadzwoń pod numer 1-888-217-4199.

Matematyka naszego kalkulatora hipotecznego

Dla tych, którzy chcą wiesz dokładnie, jak działa nasz kalkulator, używamy następującego wzoru do obliczania kredytu hipotecznego:

M = Miesięczna płatność

P = Kwota główna (początkowe saldo pożyczki)

i = Oprocentowanie

n = Liczba miesięcznych płatności za 30-letni kredyt hipoteczny (30 * 12 = 360 itd.)

Jak korzystać z naszego kalkulatora spłat kredytu hipotecznego

Pierwszym krokiem do ustalenia, ile będziesz płacić co miesiąc, jest podanie podstawowych informacji na temat potencjalnego domu i kredytu hipotecznego. Do wypełnienia są trzy pola: cena domu, zaliczka i oprocentowanie kredytu hipotecznego. W menu rozwijanym wybierz okres pożyczki. Nie martw się, jeśli nie masz dokładnych liczb, z którymi możesz pracować – użyj najlepszej odpowiedzi. Liczby można zawsze zmienić później.

Aby uzyskać bardziej szczegółowe obliczenia miesięcznych płatności, kliknij menu „Podatki, ubezpieczenia & Opłaty HOA”. Tutaj możesz podać lokalizację domu, roczne podatki od nieruchomości, roczne ubezpieczenie domu i miesięczne opłaty za HOA lub mieszkanie, jeśli dotyczy.

Cena domu

Podzielmy się dalej. Strona główna cena, pierwsze dane wejściowe, opiera się na dochodzie, miesięcznej spłacie długu, wyniku kredytowym i oszczędności zaliczki. Procent, który możesz usłyszeć przy zakupie domu, to reguła 36%. Reguła mówi, że powinieneś dążyć do spłaty długu. stosunek dochodu do dochodu (DTI) wynoszący około 36% lub mniej (lub maksymalnie 43% w przypadku pożyczki FHA) przy ubieganiu się o pożyczkę hipoteczną. Wskaźnik ten pomaga pożyczkodawcy zrozumieć Twoją zdolność finansową do spłaty kredytu hipotecznego każdego miesiąca. Im wyższy współczynnik , tym mniej prawdopodobne jest, że stać Cię na kredyt hipoteczny.

Aby obliczyć DTI, dodaj wszystkie swoje miesięczne spłaty zadłużenia, takie jak zadłużenie z tytułu karty kredytowej, pożyczki studenckie, alimenty lub alimenty, pożyczki samochodowe i przewidywane spłaty kredytu hipotecznego. Następnie podziel przez miesięczny dochód przed opodatkowaniem. Aby uzyskać wartość procentową, pomnóż ją przez 100. Pozostała liczba to Twój DTI.

DTI = Całkowite miesięczne spłaty zadłużenia ÷ Miesięczny dochód brutto x 100

Zaliczka

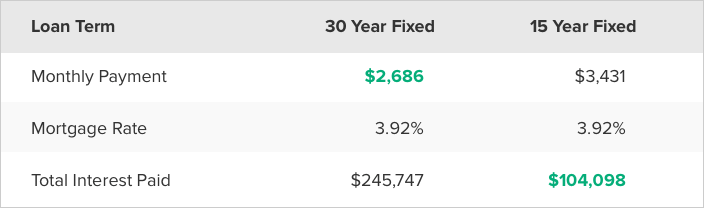

Ogólnie rzecz biorąc, 20% zadłużenia stanowi większość kredytu hipotecznego pożyczkodawcy oczekują pożyczki konwencjonalnej bez prywatnego ubezpieczenia hipotecznego (PMI). Oczywiście, istnieją wyjątki. Na przykład pożyczki VA nie wymagają zaliczki, a pożyczki FHA często pozwalają na zaledwie 3% zaliczki (ale są dostarczane z wersją ubezpieczenia hipotecznego). Ponadto niektórzy pożyczkodawcy mają programy oferujące kredyty hipoteczne z zaliczkami na poziomie od 3% do 5%. Poniższa tabela pokazuje, jak wysokość zaliczki wpłynie na miesięczną spłatę kredytu hipotecznego.

* Spłata dotyczy tylko kwoty głównej i odsetek. Aby uzyskać łączną miesięczną płatność za zaliczki poniżej 20%, dodaj podatki od nieruchomości, ubezpieczenie domu i prywatne ubezpieczenie hipoteczne (PMI).

Ogólnie rzecz biorąc, większość kupujących domy powinna dążyć do uzyskania 20% pożądanego cena domu zaoszczędzona przed złożeniem wniosku o kredyt hipoteczny. Możliwość wpłaty znacznej zaliczki zwiększa Twoje szanse na uzyskanie najlepszego oprocentowania kredytu hipotecznego. Twoja ocena kredytowa i dochód to dwa dodatkowe czynniki, które będą odgrywać rolę w określaniu oprocentowania kredytu hipotecznego.

Oprocentowanie kredytu hipotecznego

W polu oprocentowanie kredytu hipotecznego możesz sprawdzić, do czego się kwalifikujesz za pomocą naszego narzędzia do porównywania oprocentowania kredytów hipotecznych. Możesz też skorzystać z oprocentowania, które potencjalny pożyczkodawca dał ci, gdy przeszedłeś przez proces wstępnego zatwierdzenia lub rozmawiałeś z brokerem hipotecznym. Jeśli nie masz pojęcia, do czego się kwalifikujesz, zawsze możesz podać szacunkową stawkę, korzystając z aktualnych trendów kursów dostępnych w naszej witrynie lub na stronie pożyczkodawcy. Pamiętaj, że Twoja rzeczywista oprocentowanie kredytu hipotecznego zależy od wielu czynników, w tym Twojej zdolności kredytowej i stosunku zadłużenia do dochodów.

Okres pożyczki

W menu rozwijanym możesz wybrać 30-letni kredyt hipoteczny o stałym oprocentowaniu, 15 -roczny kredyt hipoteczny o stałym oprocentowaniu lub 5/1 ARM. Pierwsze dwie opcje, jak sama nazwa wskazuje, to pożyczki o stałym oprocentowaniu.Oznacza to, że Twoje oprocentowanie i miesięczne płatności pozostają takie same przez cały okres trwania pożyczki. ARM lub kredyt hipoteczny o regulowanej stopie procentowej ma stopę procentową, która zmieni się po początkowym okresie o stałym oprocentowaniu. Ogólnie rzecz biorąc, po okresie wstępnym stopa procentowa ARM będzie się zmieniać raz w roku. W zależności od klimatu gospodarczego Twoja stawka może wzrosnąć lub spaść. Większość ludzi wybiera 30-letnie pożyczki o stałym oprocentowaniu, ale jeśli planujesz przeprowadzić się za kilka lat lub zmienić dom, ARM może potencjalnie zaoferować niższą początkową stawkę.

Zrozumienie spłaty kredytu hipotecznego

Miesięczna rata kredytu hipotecznego = kwota główna + odsetki + płatność z rachunku powierniczego

Rachunek escrow = ubezpieczenie właścicieli domów + podatki od nieruchomości + PMI (jeśli dotyczy)

Ryczałt należny każdego miesiąca pożyczkodawcy hipotecznego dzieli się na kilka różnych pozycji. Większość nabywców domów ma rachunek powierniczy, który jest kontem używanym przez pożyczkodawcę do opłacenia podatku od nieruchomości i ubezpieczenia domu. Oznacza to, że rachunek, który otrzymujesz co miesiąc za kredyt hipoteczny, obejmuje nie tylko kwotę główną i odsetki (pieniądze, które trafiają bezpośrednio na Twoją pożyczkę), ale także podatki od nieruchomości, ubezpieczenie domu i, w niektórych przypadkach, prywatne ubezpieczenie kredytu hipotecznego.

Co to jest kwota główna i odsetki?

Kapitał to kwota pożyczki, którą pożyczyłeś, a odsetki to dodatkowe pieniądze, które jesteś winien pożyczkodawcy, które narastają w czasie i stanowią procent początkowej pożyczka. Kredyty hipoteczne o stałym oprocentowaniu będą miały co miesiąc tę samą łączną kwotę główną i odsetki, ale rzeczywiste wartości dla każdej zmiany w momencie spłaty pożyczki. Nazywa się to amortyzacją. Zaczynasz od spłaty wyższego procentu odsetek niż kwota główna. Stopniowo będziesz płacić coraz więcej kapitału i mniejsze odsetki. W poniższej tabeli przedstawiono przykład amortyzacji kredytu hipotecznego w wysokości 200 000 USD.

* Ta tabela przedstawia amortyzację kredytu hipotecznego o stałym oprocentowaniu na 200 000 USD na 30 lat.

Co to jest ubezpieczenie domu ?

Ubezpieczenie domu to polisa, którą kupujesz od ubezpieczyciela, która obejmuje Cię na wypadek kradzieży, pożaru lub szkód spowodowanych przez burzę (grad, wiatr i wyładowania atmosferyczne) w Twoim domu. Ubezpieczenie od powodzi lub trzęsienia ziemi jest na ogół odrębną polisą. Ubezpieczenie domu może kosztować od kilkuset do tysięcy dolarów, w zależności od wielkości i lokalizacji domu.

Kiedy pożyczasz pieniądze na zakup domu, twój pożyczkodawca wymaga posiadania ubezpieczenia domu. Ten rodzaj polisy ubezpieczeniowej chroni zabezpieczenie pożyczkodawcy (Twój dom) w przypadku pożaru lub innych zdarzeń powodujących szkody.

Jak działają podatki od nieruchomości?

Posiadając nieruchomość, podlegają podatkom nakładanym przez hrabstwo i powiat. Możesz wprowadzić swój kod pocztowy lub nazwę miasta, korzystając z naszego kalkulatora podatku od nieruchomości, aby zobaczyć średnią efektywną stawkę podatku w Twojej okolicy.

Podatki od nieruchomości różnią się znacznie w zależności od stanu, a nawet hrabstwa. Na przykład New Jersey ma najwyższą średnią efektywną stawkę podatku od nieruchomości w USA na poziomie 2,42%. Jednak posiadanie nieruchomości w Wyoming zwróci tylko około 0,57% podatku od nieruchomości, co jest jedną z najniższych średnich efektywnych stawek podatkowych w kraju.

Chociaż zależy to od stanu, hrabstwa i gminy, w Ogólnie rzecz biorąc, podatki od nieruchomości są obliczane jako procent wartości domu i naliczane raz w roku. W niektórych obszarach Twój dom jest poddawany ponownej ocenie co roku, podczas gdy w innych może to trwać nawet co pięć lat. Podatki te zazwyczaj pokrywają koszty usług, takich jak naprawy i konserwacja dróg, budżety okręgów szkolnych i ogólne usługi powiatowe.

Co to jest PMI?

Prywatne ubezpieczenie hipoteczne (PMI) jest polisą ubezpieczeniową. pożyczkodawców w celu zabezpieczenia pożyczki uważanej za obarczoną wysokim ryzykiem. Musisz zapłacić PMI, jeśli nie masz 20% zaliczki i nie kwalifikujesz się do pożyczki VA. Powodem, dla którego większość pożyczkodawców wymaga 20% zaliczki, jest kapitał własny. Jeśli nie masz wystarczająco wysokiego kapitału własnego w domu, jesteś uważany za potencjalnego zobowiązania z tytułu niewykonania zobowiązania. Mówiąc prościej, narażasz pożyczkodawcę na większe ryzyko, gdy nie płacisz za wystarczająco domu.

PMI jest obliczany jako procent pierwotnej kwoty pożyczki i może wynosić od 0,3% do 1,5% w zależności od Twojej zaliczki i oceny kredytowej. Gdy osiągniesz co najmniej 20% kapitału, możesz poprosić o zaprzestanie płacenia PMI.

Co to są opłaty za HOA?

Opłaty stowarzyszenia właścicieli domów (HOA) są powszechne, gdy kupujesz mieszkanie lub dom, który jest częścią zaplanowanej społeczności. Ogólnie rzecz biorąc, opłaty za HOA są naliczane miesięcznie lub rocznie. Opłaty obejmują zwykłe opłaty, takie jak utrzymanie przestrzeni publicznej (takiej jak trawa, basen komunalny lub inne wspólne udogodnienia) oraz utrzymanie budynku. Gdy przeglądasz nieruchomości, opłaty HOA są zwykle ujawniane z góry, dzięki czemu możesz zobaczyć, ile obecni właściciele płacą miesięcznie lub rocznie. Opłaty HOA to dodatkowa opłata bieżąca, z którą trzeba się zmagać, w większości przypadków nie obejmują podatków od nieruchomości ani ubezpieczenia właścicieli domów.

Jak obniżyć miesięczną spłatę kredytu hipotecznego

- Wybierz dłuższy okres kredytowania

- Kup tańszy dom

- Zapłać większa zaliczka

- Znajdź najniższą dostępną stopę procentową

Możesz spodziewać się niższego rachunku, jeśli zwiększysz liczbę lat spłacania kredytu hipotecznego. Oznacza to wydłużenie okresu kredytowania. Na przykład 15-letni kredyt hipoteczny będzie miał wyższe miesięczne raty niż 30-letni kredyt hipoteczny, ponieważ spłacasz pożyczkę w skróconym czasie.

Oczywista, ale wciąż ważna droga do niższa miesięczna rata to zakup tańszego domu. Im wyższa cena domu, tym wyższe miesięczne raty. To wiąże się z PMI. Jeśli nie masz wystarczających oszczędności na 20% zaliczki, będziesz płacić więcej co miesiąc, aby zabezpieczyć pożyczkę. Kupno domu za niższą cenę lub czekanie na większe oszczędności w przedpłacie to dwa sposoby, aby uchronić się przed większymi miesięcznymi płatnościami.

Wreszcie, oprocentowanie wpływa na miesięczne płatności. Nie musisz akceptować pierwszych warunków, które otrzymasz od pożyczkodawcy. Spróbuj poszukać u innych pożyczkodawców, aby znaleźć niższą stopę procentową i utrzymywać miesięczne spłaty kredytu hipotecznego na jak najniższym poziomie.