Notizbuch der Investmentgesellschaft

Eine Wahl in Abschnitt 754 kann ein günstiges Instrument zur Steuereffizienz sein, das nur für Partnerschaften gilt (im Vergleich zu Unternehmen). Die Komplexität, der Verwaltungsaufwand und das sich ändernde wirtschaftliche Umfeld sollten jedoch stets sorgfältig abgewogen werden. Jeder Komplementär einer Partnerschaft sollte diese Regeln und ihre Auswirkungen kennen.

Hintergrund

Das Unterkapitel des Internal Revenue Code („IRC“), der die Besteuerung von Partnerschaften regelt. Unterkapitel K ist einer der komplexeren Bereiche des Kodex. Im Allgemeinen ist die Besteuerung von Partnerschaften eine Mischung aus zwei Konzepten:

- Entitätsmethode: Behandlung der Partnerschaft als eine von ihren Eigentümern getrennte und getrennte Entität.

- Aggregatmethode: Behandlung der Partnerschaft als Aggregation ihrer Eigentümer, von denen jeder eine besitzt Anteil der verschiedenen Vermögenswerte der Partnerschaft.

Diese beiden unterschiedlichen Ansätze werden durch das Konzept der Steuerbasis „innerhalb“ und „außerhalb“ in Bezug auf Partner einer Partnerschaft hervorgehoben.

- Inside Basis: Dies ist ein Produkt der Aggregatmethode. Jeder Partner hat einen anteiligen Anteil an der Steuerbasis der Vermögenswerte in der Partnerschaft.

- Out Seite Basis: Dies ist ein Produkt der Entitätsmethode. Jeder Partner hat eine steuerliche Grundlage für seine Investition in die Partnerschaft, die vom Vermögen der Partnerschaft getrennt und verschieden ist. Dies wird durch die Posten bestimmt, die sich auf die Basis jedes Partners auswirken (Beiträge, Ausschüttungen, Überweisungen, zuordenbare Posten von Einnahmen- und Ausgabenposten usw.).

Bestimmte Transaktionen oder Ereignisse während der Laufzeit von a Eine Partnerschaft kann zu Abweichungen zwischen der inneren und der äußeren Basis führen, und dies kann zu einer inkongruenten steuerlichen Behandlung führen. Auf hoher Ebene besteht der Zweck der Wahl nach § 754 darin, sich nach innen und außen auszurichten, um diese Szenarien zu vermeiden. Dies erfolgt durch Anpassen der Basis der Partnerschaft in diesen Vermögenswerten (interne Basis), um sie an die Basis der Partner in der Partnerschaft anzupassen (externe Basis).

Situationen, in denen eine Basisanpassung vorgenommen werden kann

In Unterkapitel K gibt es zwei Abschnitte, die eine Basisanpassung ermöglichen, wenn eine Wahl nach § 754 stattfindet, wenn sich die innere und äußere Basis unterscheiden.

§ 743 – Übertragung einer Beteiligung an einer Partnerschaft durch Verkauf oder Umtausch oder Tod eines Partners.

Der übernehmende Partner erhält in der Partnerschaft eine externe Steuerbemessungsgrundlage in Höhe des Kaufpreises des Partnerschaftsanteils (oder des beizulegenden Zeitwerts (FMV) des Partnerschaftsanteils, falls das Ergebnis vorliegt) des Todes eines Partners). In Bezug auf die innere Basis des Gesellschaftsvermögens „tritt der übernehmende Partner in die Fußstapfen“ des übertragenden Partners und erhält seinen anteiligen Basisanteil am partnerschaftlichen Vermögen zugeteilt. Eine Basisanpassung gemäß § 743 wird an der Basis der Partnerschaft im Vermögen vorgenommen Bitte beachten Sie, dass diese Anpassung der Basis des Vermögens nur dem Partner des Übertragungsempfängers zugewiesen wird.

Abschnitt 734 – Verteilung des Gesellschaftsvermögens an einen Partner.

Der Vertriebspartner erhält Eigentum als Gegenleistung für die Liquidation seiner Partnerschaftsanteile und erfasst Gewinne oder Verluste aus der Liquidation dieser Anteile. Die Höhe des Gewinns oder Verlusts basiert auf seiner externen Basis in der Partnerschaft, die von seiner abweicht anteiliger Anteil der inneren Basis an den Vermögenswerten, die an ihn ausgeschüttet wurden. Die Basis des verbleibenden Gesellschaftsvermögens kann durch den vom Vertriebspartner erfassten Gewinn oder Verlust angepasst werden. Diese Anpassung wird allen verbleibenden Partnern zugewiesen.

Auswirkungen der Basisdivergenz

Unterschiedliche interne und externe Basis können erhebliche Auswirkungen auf den Zeitpunkt und den Charakter der von den Partnern erfassten Gewinne und Verluste haben . Um dies zu veranschaulichen, sehen Sie sich das folgende Beispiel an.

Dieses Beispiel bezieht sich auf eine Anpassung gemäß Abschnitt 743 (b). Diese Anpassungen treten häufiger bei Hedge-Fonds und Private-Equity-Fonds auf.

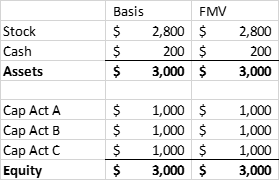

Investment Partnership ABC wird von den Partnern A, B und C gegründet und trägt jeweils 1 Million US-Dollar bei. ABC kauft ein Aktienportfolio und behält Bargeld zur Deckung der Ausgaben. Nachfolgend finden Sie die Bilanz unmittelbar nach der Gründung:

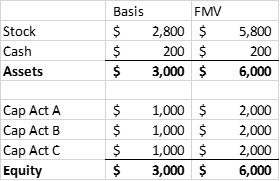

Nach einer gewissen Zeit steigt das Aktienportfolio an Wert. Partner A beschließt jedoch, seine Investition in Höhe des FMV seines Kapitalkontos an Partner D zu verkaufen.

VOR VERKAUF VON INTERESSEN

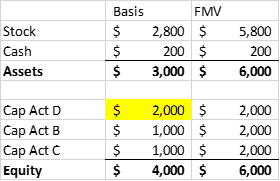

NACH VERKAUF VON INTERESSEN

Partner D hat eine externe Basis, die dem Kaufpreis entspricht von 2 Millionen Dollar. Sein zuordenbarer Anteil an der internen Basis der Partnerschaft an der Aktie beträgt jedoch 1 Million US-Dollar (1/3 von 3 Millionen US-Dollar).Partner A erzielte durch den Verkauf seiner Partnerschaftsanteile einen Gewinn von 1 Mio. USD, der auf die nicht realisierte Aufwertung des Aktienportfolios zurückzuführen war. Wenn Partnership ABC anschließend beschließt, sein Aktienportfolio zu verkaufen, würde es einen Gewinn von 3 Mio. USD erzielen, der dann den verbleibenden Partnern (einschließlich Partner D) zugewiesen würde.

Der Effekt ist, dass sowohl Partner A als auch Partner D mit demselben Gewinn besteuert wurden, was offensichtlich kein optimales Ergebnis ist.

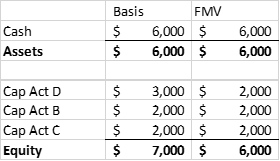

Wenn sich die Partnerschaft in einem späteren Steuerjahr zur Liquidation entschließen würde, würde Partner D einen Steuerverlust von 1 Mio. USD (aufgrund einer höheren Steuerbasis) erzielen. Dies scheint die frühere Doppelbesteuerungssituation zu korrigieren. Es gibt jedoch das Problem des Zeitpunkts sowie die Begrenzung der Abzugsfähigkeit eines Kapitalverlusts. Wenn Partner D eine Person ist, die im Jahr der Liquidation keine Kapitalgewinne zum Ausgleich des Kapitalverlusts hat, ist er auf einen Abzug von 3.000 USD beschränkt. Dies kann zu einer Doppelbesteuerungssituation führen, deren Korrektur erheblich dauern kann.

Funktionsweise der Anpassung

Das obige Szenario kann durch den Fonds behoben werden, der einen Abschnitt 754 erstellt Wahl und Anpassung der Basis gemäß § 743 (b). Die Anpassung der Basis des Vermögens der Partnerschaft entspricht der ursprünglichen Basis des übernehmenden Partners in der Partnerschaft abzüglich seines anteiligen Anteils an der angepassten Basis des Vermögens der Partnerschaft. Im obigen Beispiel würde die Basis im Partnerschaftsvermögen um 1 Mio. USD erhöht (3 Mio. USD anfängliche externe Basis abzüglich 2 Mio. USD bereinigter innerer Basis im Vermögen).

Auch hier ist es wichtig, sich daran zu erinnern, dass mit IRC Section 743 (b) der gesamte Basisschritt den Übertragungspartnern zugewiesen wird.

Zuordnung der Basisanpassung

Die Bestimmungen gemäß IRC-Abschnitt 755 enthalten Anleitungen zur Zuordnung der Basisanpassung. In den Vorschriften sind drei Szenarien beschrieben:

Für die Zwecke dieses Beitrags konzentrieren wir uns auf die Übertragung gemäß Abschnitt 743 (b) ohne Ersatz, da dies für Hedge-Fonds und Private Equity am besten geeignet ist Fonds.

FMV wird allen Vermögenswerten der Partnerschaft zugeordnet, und alle Vermögenswerte müssen entweder als Kapitalvermögen / § 1231 Vermögen (Kapitalgewinnvermögen) oder anderes Vermögen (ordentliches Einkommenseigentum) klassifiziert werden. In einem Fondskontext wäre die überwiegende Mehrheit des Vermögens wahrscheinlich Kapitalgewinnimmobilien. Zunächst wird die Basisanpassung auf die beiden Klassen verteilt und dann jedem Vermögenswert innerhalb der Klasse zugeordnet.

Die Zuordnung der Basisanpassung zwischen den Klassen und innerhalb jeder Klasse wird durch die Zuordnung von Gewinn oder Verlust bestimmt Der übernehmende Partner würde erhalten, wenn die Partnerschaft unmittelbar nach der Übertragung der Gesellschaftsanteile eine hypothetische Liquidation des Vermögens zum FMV hätte. Die Grundlage für die Bestimmung des „hypothetischen“ Gewinns oder Verlusts ist die Übertragungssteuerbasis des Übertragungspartners.

- Der der normalen Klasse zugewiesene Betrag wäre das gesamte Einkommen, der Gewinn oder der Verlust, der dies wäre dem übernehmenden Partner aus dem Verkauf von ORDINARY-Immobilien zugeteilt werden

- Der Rest würde Kapitalvermögen

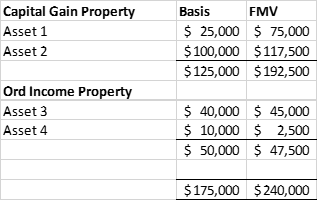

BEISPIEL

- Eine hypothetische Liquidation würde Partner T einen realisierten Nettogewinn von 45.000 USD bescheren (Erlös von 120.000 USD abzüglich der Übertragungsbasis von Partner A von 75.000 USD).

- Der gewöhnliche Teil des Gewinns / Verlusts wäre ein Verlust von (1.250 USD) (50% des FMV von 47.500 USD abzüglich der Basis von 50.000 USD). Damit bleiben 46.250 USD Gewinn für Kapitalgewinnimmobilien übrig.

li> Zwischen den Vermögenswerten in jeder Gruppe entsprechen die Zuordnungen der Basisanpassung dem Gewinn oder Verlust von T, der zum hypothetischen Verkauf jedes Vermögenswerts führen würde. Siehe unten.

Obligatorische Basisminderung

Wie Sie dem obigen Beispiel entnehmen können, ist die Wahl, die Basis der Partnerschaft in ihrem Vermögen zu „erhöhen“, eine steuerfreundliche Wahl. Wenn eine Situation auftritt, in der die äußere Basis eines Partners geringer ist als seine jeweilige innere Basis, kann eine Partnerschaft leider erforderlich sein, um die Basis zu „reduzieren“. Im obigen Beispiel haben wir gesehen, wie ohne eine Basis „erhöht“ wird, a Doppelbesteuerungssituation könnte die Folge sein. In ähnlicher Weise kann es zu einer Situation kommen, in der zwei Steuerzahler denselben Abzug vornehmen, wenn die Außenbasis geringer ist als die Innenbasis.

Sowohl Abschnitt 743 als auch Abschnitt 734 wurden durch das Beschäftigungsgesetz von 2004 geändert, um eine obligatorische Basisreduzierung aufzunehmen, wenn a Die Partnerschaft weist unmittelbar nach einer Übertragung von Zinsen (§ 743) einen „erheblichen eingebauten Verlust“ auf, oder eine Partnerschaft weist unmittelbar nach der Verteilung des Gesellschaftsvermögens eine „erhebliche Basisminderung“ auf (§ 734).

Erheblicher integrierter Verlust (Abschnitt 743): Die Summe der Steuerbemessungsgrundlage der Partnerschaft in ihrem Vermögen übersteigt den gesamten Marktwert ihres Vermögens unmittelbar nach der Übertragung der Zinsen um mehr als 250.000 USD. Dies wird wiederum nur dem Partner des Erwerbers zugewiesen.

Wesentliche Basisminderung (Abschnitt 734): Die Verteilung des Eigentums führt dazu, dass der Vertriebspartner ein Eigentum mit einer Innenbasis erhält, die unter seiner Außenbasis liegt, und dem Der Vertriebspartner weist einen Verlust von mehr als 250.000 USD aus. Dieser Verlust wird allen verbleibenden Partnern zugewiesen.

Sonstige Probleme

Es gibt einige andere Punkte, die berücksichtigt werden sollten, bevor ein Fonds eine Wahl gemäß IRC Section 754 durchführt. Erstens ist es ohne Zustimmung des IRS unwiderruflich. Sobald die Wahl stattgefunden hat, erfordert jede Transaktion, die der Definition von Abschnitt 743 oder 734 entspricht, eine Basisanpassung, unabhängig davon, ob sie steuerlich günstig oder steuerlich ungünstig ist. Im Bereich Hedge / Private Equity könnte eine Wahl nach § 754 in einer Zeit erfolgen, in der sich der Fonds in einer Nettowertposition befindet, aber die Märkte könnten sich ändern und der Fonds könnte sich in einer Nettoabschreibungsposition befinden, wenn Transaktionen nach § 743 oder 734 stattfinden auftreten. Dies sollte berücksichtigt werden.

Da die Anpassung von Vermögenswert zu Vermögenswert vorgenommen wird und mehrere Transaktionen gemäß Abschnitt 743 oder 734 erfolgen können, ist es außerdem möglich, dass die Nachverfolgung von erfolgt Die Anpassung könnte administrativ aufwändig werden. Dies sollte ebenfalls berücksichtigt werden.

Fazit

Eine Wahl nach Section 754 kann ein günstiges Instrument zur Steuereffizienz sein, das nur für Partnerschaften gilt (im Vergleich zu Unternehmen). Die Komplexität, der Verwaltungsaufwand und das sich ändernde wirtschaftliche Umfeld sollten jedoch immer sorgfältig abgewogen werden.

Darüber hinaus sollte die obligatorische Reduzierung der Basis immer berücksichtigt werden, da dies eine Falle für Unvorsichtige sein kann. Jeder Komplementär einer Partnerschaft sollte diese Regeln und ihre Auswirkungen kennen.