Notitieboek voor investeringsmaatschappijen

Een Sectie 754-verkiezing kan een gunstig instrument voor belastingefficiëntie zijn dat uniek is voor partnerschappen (in vergelijking met bedrijven). De complexiteit, administratieve lasten en veranderende economische omgeving moeten echter altijd zorgvuldig worden overwogen. Elke algemene partner van een partnerschap moet op de hoogte zijn van deze regels en hun implicaties.

Achtergrond

Het subhoofdstuk van de Internal Revenue Code (“IRC”) dat de belasting van partnerschappen regelt, subhoofdstuk K, is een van de meer complexe onderdelen van de code. Over het algemeen is de belasting van partnerschappen een mix van twee concepten:

- Entiteitsmethode: het partnerschap behandelen als een entiteit die losstaat van en onderscheiden is van de eigenaren.

- Aggregatiemethode: het partnerschap behandelen als een samenvoeging van de eigenaren, die elk een aandeel van de verschillende activa van het partnerschap.

Deze twee verschillende benaderingen worden benadrukt door het concept van “binnen” en “buiten” belastinggrondslag met betrekking tot partners van een partnerschap.

- Inside Basis: dit is een product van de geaggregeerde methode. Elke partner heeft een evenredig deel van de belastinggrondslag van de activa in het partnerschap.

- Out zijkant Basis: Dit is een product van de entiteitsmethode. Elke partner heeft een belastinggrondslag in zijn investering in de maatschap die losstaat van en onderscheiden is van het vermogen van de maatschap. Dit wordt bepaald door de items die van invloed zijn op de basis van elke partner (bijdragen, uitkeringen, overdrachten, toerekenbare inkomsten- en uitgavenposten, enz.).

Bepaalde transacties of gebeurtenissen tijdens het leven van een partnerschap kan leiden tot divergentie tussen de interne en externe basis, en dit kan resulteren in een incongruente fiscale behandeling. Op een hoog niveau is het doel van de sectie 754-verkiezing om de interne en externe basis op één lijn te brengen om deze scenarios te vermijden. Dit wordt gedaan door de basis van het partnerschap in die activa (interne basis) aan te passen aan de basis van de partners in het partnerschap (externe basis).

Situaties waarin een basisaanpassing mogelijk is

Er zijn twee secties in subhoofdstuk K die basisaanpassing mogelijk maken als er een sectie 754-verkiezing van kracht is wanneer de interne en externe basis verschillen.

sectie 743 – Overdracht van een belang in een partnerschap door verkoop of uitwisseling of bij overlijden van een vennoot.

De verkrijgende vennoot krijgt in de maatschap een externe belastinggrondslag gelijk aan de koopprijs van het maatschapsbelang (of fair market value (FMV) van het maatschapsbelang indien het resultaat van overlijden van een partner). Met betrekking tot de interne basis in het vermogen van het partnerschap, de overnemende partner “treedt in de schoenen” van de overdragende partner en krijgt zijn evenredige aandeel van de basis in het vermogen van het partnerschap toegewezen. Er wordt een basisaanpassing volgens artikel 743 gemaakt op de basis van het partnerschap in de activa, zodat dat de interne basis van de overnemende partner gelijk is aan zijn externe basis. Houd er rekening mee dat deze aanpassing van de basis van de activa alleen wordt toegewezen aan de overnemende partner.

Sectie 734 – Verdeling van de activa van het partnerschap aan een partner.

De gedistribueerde partner ontvangt onroerend goed in ruil voor het liquideren van zijn partnerschapsbelang en erkent winst of verlies op de liquidatie van dat belang. Het bedrag van de winst of het verlies is gebaseerd op zijn externe basis in het partnerschap, die verschilt van zijn evenredig deel van de interne basis op de activa die aan hem werden uitgekeerd De basis van de resterende activa van het partnerschap kan worden aangepast met de winst of het verlies opgenomen door de gedistribueerde partner. Deze aanpassing wordt toegewezen aan alle overgebleven partners.

Impact van basisdivergentie

Verschillen binnen en buiten de basis kunnen aanzienlijke gevolgen hebben voor de timing en het karakter van winsten en verliezen die door de partners worden erkend . Zie het onderstaande voorbeeld om dit te illustreren.

Dit voorbeeld verwijst naar een aanpassing in sectie 743 (b). Deze aanpassingen komen vaker voor bij hedgefondsen en private-equityfondsen.

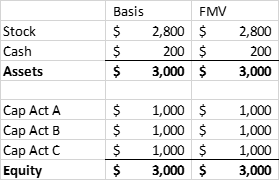

Investeringspartnerschap ABC wordt gevormd door partners A, B en C, die elk $ 1 miljoen bijdragen. ABC koopt een aandelenportefeuille en behoudt wat geld om onkosten te betalen. Hieronder vindt u de balans direct na de vorming:

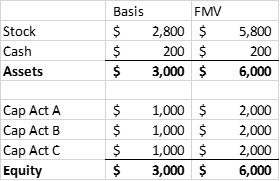

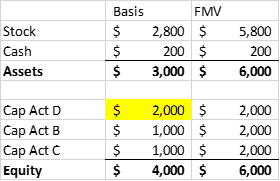

Na verloop van tijd neemt de aandelenportefeuille in waarde toe. Partner A besluit echter zijn investering aan Partner D te verkopen, gelijk aan de FMV van zijn kapitaalrekening.

VOOR VERKOOP VAN RENTE

NA VERKOOP VAN RENTE

Partner D heeft een externe basis gelijk aan de aankoopprijs van $ 2 miljoen. Zijn toewijsbare aandeel in de interne basis van het partnerschap in de aandelen is echter $ 1 miljoen (1/3 van $ 3 miljoen).Partner A realiseerde een winst van $ 1 miljoen uit de verkoop van zijn partnerschapsbelang, wat het resultaat was van de niet-gerealiseerde waardestijging van de aandelenportefeuille. Als Partnerschap ABC vervolgens besluit om zijn aandelenportefeuille vervolgens te verkopen, zou het een winst van $ 3 miljoen realiseren, die vervolgens zou worden toegewezen aan de resterende partners (inclusief partner D).

Het effect is dat zowel Partner A als Partner D werden belast over dezelfde winst, wat uiteraard geen optimaal resultaat is.

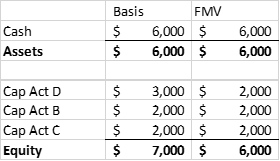

Als de maatschap in een later belastingjaar zou besluiten te liquideren, zou Partner D een belastingverlies van $ 1 miljoen realiseren (als gevolg van een hogere belastinggrondslag). Dit lijkt de eerdere situatie van dubbele belasting te corrigeren. Er is echter de kwestie van de timing en de beperking van de aftrekbaarheid van een vermogensverlies. Als Partner D een persoon is die geen vermogenswinst heeft om het vermogensverlies in het jaar van liquidatie te compenseren, is hij beperkt tot een aftrek van $ 3.000. Dit kan resulteren in een situatie van dubbele belasting die veel tijd in beslag kan nemen om te corrigeren.

Hoe de aanpassing werkt

Het bovenstaande scenario kan worden verholpen door het fonds een artikel 754 verkiezing en aanpassing van de basis overeenkomstig artikel 743 (b). De aanpassing in de basis van de activa van de maatschap is gelijk aan de initiële basis van de overnemende partner in de maatschap, verminderd met zijn evenredige aandeel in de aangepaste basis van de activa van de vennootschap. In het bovenstaande voorbeeld zou de basis in de activa van het partnerschap worden verhoogd met $ 1 miljoen ($ 3 miljoen initiële externe basis min $ 2 miljoen aangepaste interne basis in de activa).

Nogmaals, het is belangrijk om te onthouden dat met IRC Sectie 743 (b) de volledige basisstap wordt toegewezen aan de overnemende partners.

Toewijzing van basisaanpassing

De regelgeving onder IRC sectie 755 geeft richtlijnen voor hoe de basisaanpassing moet worden toegewezen. Er zijn drie scenarios beschreven in de regelgeving:

Voor de doeleinden van dit bericht zullen we ons concentreren op de overdracht van artikel 743 (b) met niet-vervangende basis, aangezien dit het meest van toepassing is op hedgefondsen en private equity fondsen.

FMV wordt toegewezen aan alle activa van het partnerschap, en alle activa moeten worden geclassificeerd als kapitaalgoederen / Sectie 1231 eigendom (vermogen met vermogenswinst) of ander eigendom (gewoon inkomenseigendom). In een fondscontext zou de overgrote meerderheid van de activa waarschijnlijk vermogenswinst zijn. Ten eerste wordt de basisaanpassing over de twee klassen verdeeld en vervolgens toegewezen aan elk actief binnen de klasse.

De toewijzing van de basisaanpassing tussen de klassen en binnen elke klasse wordt bepaald door de toewijzing van winst of verlies die de verkrijgende vennoot zou ontvangen indien, onmiddellijk na de overdracht van het vennootschapsbelang, de vennootschap een hypothetische liquidatie van de activa aan de FMV zou hebben. De basis voor het bepalen van de “hypothetische” winst of verlies is de overdrachtsbelastingbasis van de overdragende partner.

- Het bedrag dat aan de gewone categorie wordt toegewezen, is het totale inkomen, de winst of het verlies dat worden toegewezen aan de overnemende partner uit de verkoop van GEWOON onroerend goed

- De rest zou worden toegewezen aan kapitaalgoederen

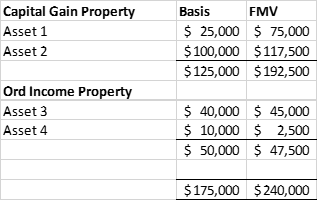

VOORBEELD

- Een hypothetische liquidatie zou Partner T een netto gerealiseerde winst van $ 45.000 opleveren (opbrengst van $ 120.000 minus de overdrachtsbasis van Partner A van $ 75.000).

- Het gewone deel van de winst / het verlies zou een verlies zijn van $ (1.250) (50% van de FMV van $ 47.500 min de basis van $ 50.000). Dat betekent dat $ 46.250 aan winst moet worden toegewezen aan eigendommen met vermogenswinst.

- Tussen de activa in elke groep zijn de toewijzingen van de basisaanpassing in overeenstemming met de winst of het verlies van T dat zou resulteren in de hypothetische verkoop van elk actief. Zie hieronder.

Verplichte basisvermindering

Zoals u aan het bovenstaande voorbeeld kunt zien, is de keuze om de basis van het partnerschap in zijn vermogen te “versterken” een belastingbetalervriendelijke keuze. Helaas, wanneer zich een situatie voordoet waarin de externe basis van een partner minder is dan zijn respectieve interne basis, kan een partnerschap nodig zijn om de basis af te treden. In het bovenstaande voorbeeld hebben we gezien hoe, bij afwezigheid van een basis stap omhoog, een dubbele belasting situatie zou kunnen resulteren. Evenzo, wanneer de externe basis minder is dan de interne basis, kan er een situatie ontstaan waarin twee belastingbetalers dezelfde aftrek ontvangen.

Zowel sectie 743 als 734 zijn gewijzigd door de Jobs Act van 2004 om een verplichte basisvermindering op te nemen als een partnerschap heeft een “substantieel ingebouwd verlies” onmiddellijk na een overdracht van belangen (artikel 743) of een partnerschap heeft een “substantiële basisvermindering” onmiddellijk na de verdeling van het vermogen van het partnerschap (artikel 734).

Aanzienlijk ingebouwd verlies (sectie 743): het totaal van de belastinggrondslag van het partnerschap in zijn activa overschrijdt de totale reële marktwaarde van zijn activa met meer dan $ 250.000 onmiddellijk na de overdracht van rente. Nogmaals, dit wordt alleen toegewezen aan de overnemende partner.

Substantiële basisvermindering (sectie 734): de verdeling van eigendom leidt ertoe dat de gedistribueerde partner een eigendom ontvangt met een interne basis die minder is dan zijn externe basis, en de de gedistribueerde partner erkent een verlies van meer dan $ 250.000. Dit verlies wordt toegewezen aan alle overgebleven partners.

Andere kwesties

Er zijn een paar andere punten waarmee rekening moet worden gehouden voordat een fonds een IRC Section 754-verkiezing maakt. Ten eerste is het onherroepelijk zonder toestemming van de IRS. Als de verkiezing eenmaal heeft plaatsgevonden, zal elke transactie die voldoet aan de definitie van sectie 743 of 734 een basisaanpassing vereisen, of deze nu fiscaal gunstig of fiscaal ongunstig is. Op het gebied van hedge / private equity zou een Sectie 754-keuze kunnen worden gemaakt in een tijd waarin het fonds zich in een netto gewaardeerde positie bevindt, maar de markten zouden kunnen veranderen en het fonds zou zichzelf in een netto afgeschreven positie kunnen bevinden wanneer Sectie 743 of 734 transacties optreden. Dit is iets waarmee rekening moet worden gehouden.

Bovendien, omdat de aanpassing wordt gemaakt op basis van activa, en omdat er meerdere Section 743- of 734-transacties kunnen zijn, is het mogelijk dat het volgen van de aanpassing zou administratief omslachtig kunnen worden. Hiermee moet ook rekening worden gehouden.

Tot slot

Een verkiezing volgens sectie 754 kan een gunstig instrument voor belastingefficiëntie zijn dat uniek is voor partnerschappen (in vergelijking met bedrijven). De complexiteit, administratieve lasten en veranderende economische omgeving moeten echter altijd zorgvuldig worden afgewogen.

Verder moet altijd rekening worden gehouden met de verplichte basisvermindering, aangezien dit een val kan blijken te zijn voor degenen die niet op hun hoede zijn. Elke algemene partner van een maatschap moet op de hoogte zijn van deze regels en hun implicaties.