Is het Gerber Life College Plan een goede investering?

In dit artikel

Het Gerber Life College Plan van Gerber Life Insurance belooft gegarandeerde groei en de flexibiliteit om het geld te gebruiken om school- of andere uitgaven te betalen. Maar de investeringsopbrengsten zijn belastbaar en houden geen gelijke tred met de inflatie van het collegegeld. Het Gerber Life College Plan biedt ook inferieure prestaties in vergelijking met het beschikbare investeringsrendement op FDIC-verzekerde depositocertificaten en 529 college-spaarplannen.

Gerber Life College Plan levert lage inkomsten op

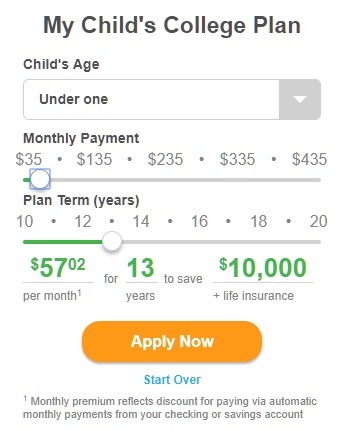

De tool My Childs College Plan op de website van Gerber Life Insurance berekent de totale besparing voor verschillende maandelijkse betalingsbedragen en plantermijnen in jaren. Deze momentopname laat bijvoorbeeld zien dat betalingen van $ 57,02 per maand gedurende 13 jaar een totaal van $ 10.000 aan besparingen of planuitbetalingen opleveren.

Dat is het equivalent van een rendement op investering op jaarbasis van 1,76%.

Andere voorbeelden leveren hogere rentetarieven op, die lijken te centreren rond ongeveer 2,6% tot 2,7% jaarlijkse ROI, hoewel een paar schijnbare randgevallen een lagere jaarlijkse ROI.

Merk op dat deze prestatiecijfers vóór belastingen zijn. Gezinnen moeten jaarlijks belasting betalen over de inkomsten uit een Gerber Life College Plan, in tegenstelling tot een 529 college-spaarplan.

Als een gezin het Gerber Life College Plan opzegt, kan de terugbetalingswaarde lager zijn dan of gelijk aan slechts de bijdragen van de familie. De uitbetaling van het plan is alleen gegarandeerd wanneer het beleid de vervaldatum bereikt, als alle premies zijn betaald.

Gerber Life College Plan voldoet niet aan de inflatie van het lesgeld

De prestaties van het Gerber Life College Plan houden geen gelijke tred met de inflatie van het collegegeld. De huidige inflatie van het collegegeld is 3,6 procent bij particuliere 4-jarige hogescholen en 3,1 procent bij openbare 4-jarige hogescholen, volgens de Trends in College Pricing 2017 van de College Board.

De inflatie op de langere termijn is gelijk hoger. Op basis van een 17-jarig voortschrijdend gemiddelde bedroeg de inflatie van het collegegeld gemiddeld 4,6 procent op particuliere 4-jarige hogescholen en 6,3 procent op openbare 4-jarige hogescholen.

Prestaties van Gerber Life College Plan vergelijkbaar met kortetermijnbankieren CDs

De prestaties van het Gerber Life College Plan zijn vergelijkbaar met de rentetarieven op huidige 1-jarige bank-cds, zoals gerapporteerd door Bankrate.com.

Het Gerber Life College Plan doet dat vergrendel de inkomsten over een termijn van 10 tot 20 jaar. Maar in een omgeving met stijgende rentetarieven zou men een hoger investeringsrendement verwachten voor een langetermijninvestering. De beste rentetarieven op cds met een looptijd van 5 jaar, zoals gerapporteerd door Bankrate.com, bieden bijvoorbeeld een hoger investeringsrendement dan het Gerber Life College Plan.

Bank-cds bieden ook het voordeel van een FDIC-verzekering, wat het Gerber Life College Plan niet biedt.

529 College Savings Plans presteren beter dan het Gerber Life College Plan

De prestaties van het Gerber Life College Plan zijn ongeveer de helft van het huidige gemiddelde investeringsrendement van 529 spaarplannen voor universiteiten, zoals gerapporteerd in de driemaandelijkse prestatie-ranglijst van Savingforcollege.com. Een 529-plan levert momenteel meer dan het dubbele van de inkomsten op van het Gerber Life College Plan.

529-plannen bieden ook verschillende belastingvoordelen die niet beschikbaar zijn voor het Gerber Life College Plan. De inkomsten in een 529-plan groeien op basis van uitgestelde belastingen en zijn volledig belastingvrij wanneer ze worden gebruikt om gekwalificeerde uitgaven voor hoger onderwijs te betalen. Meer dan tweederde van de staten biedt aftrekposten voor inkomstenbelasting of kortingen voor bijdragen aan hun 529-plan.

Gerber Life College Plan schaadt de geschiktheid voor financiële steun

Het Gerber Life College Plan lijkt te zijn een vorm van levensverzekering, die niet als een actief wordt vermeld op de gratis aanvraag voor federale studentenhulp (FAFSA). Het kan echter zijn dat het volledige uitbetalingsbedrag moet worden gerapporteerd als inkomen op de FAFSA, waardoor het in aanmerking komen voor op behoeften gebaseerde financiële hulp met maar liefst de helft van het uitkeringsbedrag wordt verminderd.