크라우 딩 아웃

크라우드 아웃의 정의 – 정부 지출 증가로 인해 민간 부문 지출 및 투자가 감소하기 때문에 정부 지출이 전체 수요를 증가시키지 못하는 경우

질문 : 정부의 공공 부문 지출 증가로 인해 민간 부문이 지출 할 수있는 금액이 감소하는 이유는 무엇입니까?

정부 지출이 증가하면 다음과 같은 방법으로 더 많은 지출을 조달 할 수 있습니다.

- 세금 인상

- 차입금 증가

총 수요에 대한 정부 지출 증가의 영향

- 세금 인상. 정부가 민간 부문에 대한 세금을 인상하는 경우 (예 : 높은 소득세, 높은 법인세, 그러면 소비자와 기업의 재량 소득이 줄어들 것입니다. Ceteris paribus, 소비자에 대한 세금 인상은 소비자 지출 감소로 이어질 것입니다. 따라서 G (정부 지출)의 증가가 C (소비자 지출)의 감소로 상쇄되기 때문에 높은 세금으로 자금을 조달하는 정부 지출이 전체 광고를 증가시키지 않아야합니다.

- 차입 증가. 정부가 차입을 늘리면. 민간 부문에서 차용합니다. 차입금을 조달하기 위해 정부는 민간 부문에 채권을 판매합니다. 이것은 개인, 연금 기금 또는 투자 신탁이 될 수 있습니다. 민간 부문이 이러한 정부 증권을 구매하면이 돈을 민간 부문 투자 자금으로 사용할 수 없습니다. 따라서 정부 차입은 민간 부문 투자를 몰아냅니다.

자원 밀집

두 번째 종류의 밀집은 단순히 민간 부문이 민간 부문에 돈을 빌려 준다는 사실입니다. 정부는 민간 부문 프로젝트에 투자 할 자금이 적습니다.

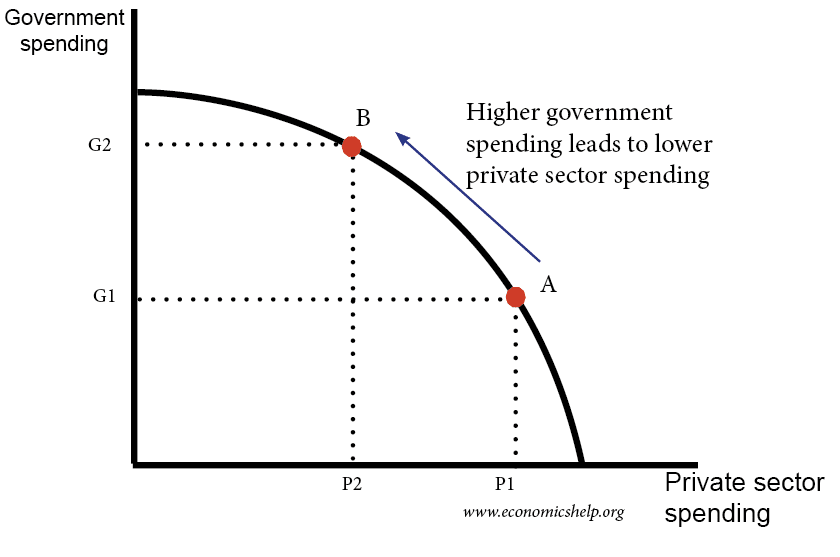

생산 가능성 프론티어는 군중의 개념을 보여주는 데 유용합니다. 밖. A 지점에서 PPF 곡선에 있고 정부 지출을 늘리면 민간 부문 지출이 감소합니다.

또한 민간 부문 투자가 공공 부문보다 더 효율적인 경향이 있다고 주장합니다. 투자. 따라서 경제는 정부 차입으로 인해 더 나빠집니다.

금융 부족

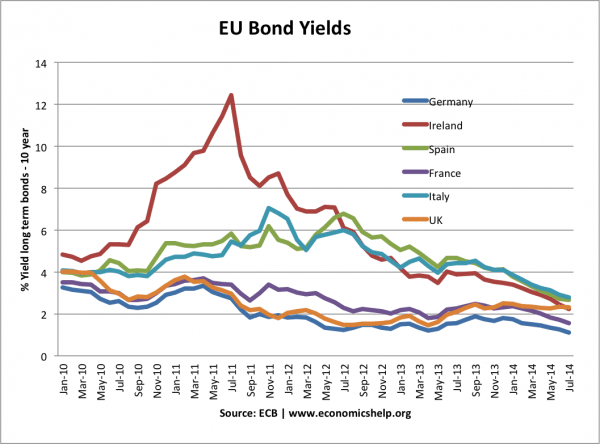

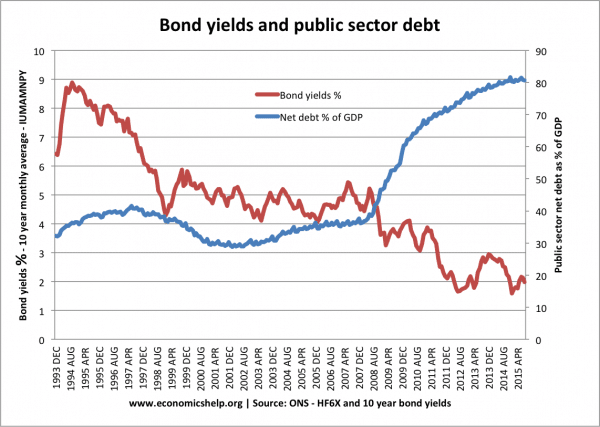

정부 차입 방식을 설명하는 데 사용되는 용어입니다. 이자율이 높아질 수 있습니다. 정부가 더 많은 증권을 팔아야한다면, 사람들이 매수하도록 유인하기 위해 채권 금리를 인상해야 할 수도 있습니다. 예를 들어, EU에서는 시장이 EU 부채 수준에 대해 걱정했기 때문에 2011 년 채권 수익률이 상승했습니다. 따라서 정부 차입금 증가로 인해 정부 부채에 대한 이자율이 높아졌습니다. 채권에 대한 이러한 높은 이자율은 경제의 다른 곳에서 더 높은 이자율로 이어지며 민간 부문의 투자 및 지출을 저해 할 가능성이 높습니다.

밀폐가 항상 발생하는 것은 아닙니다.

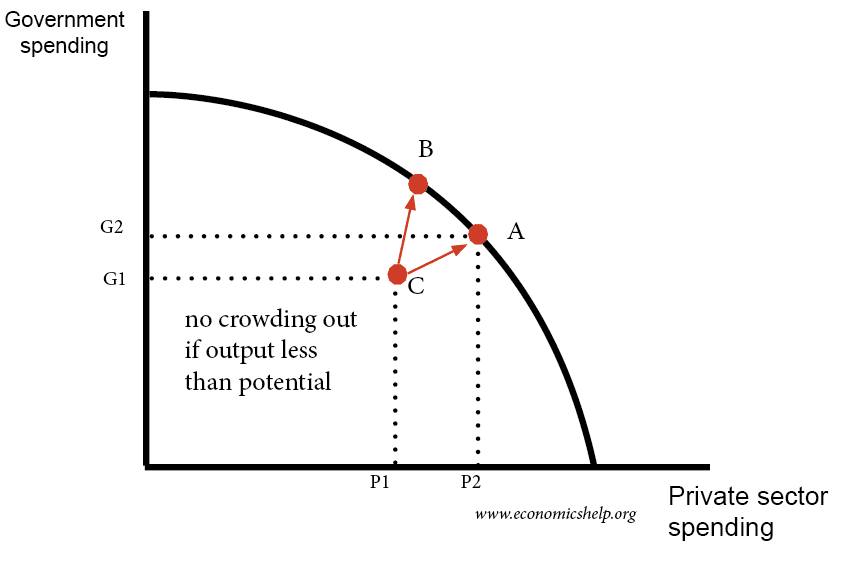

중요합니다. 혼잡이 항상 발생하는 것은 아닙니다. 경제 상황에 따라 다릅니다.

- 경제가 최대 용량보다 낮 으면 정부 지출과 민간 부문 지출이 늘어날 수 있습니다.

케인즈 인들은 경기 침체와 유동성 함정에서 혼잡이 없다고 주장합니다. 정부는 단지 미사용 자원을 소비하고 있습니다. 케인즈 인들은 유동성 함정에서 LM 곡선이 탄력적이라고 주장합니다. 이는 정부 지출 증가가 이자율을 높이 지 않는다는 것을 의미합니다.

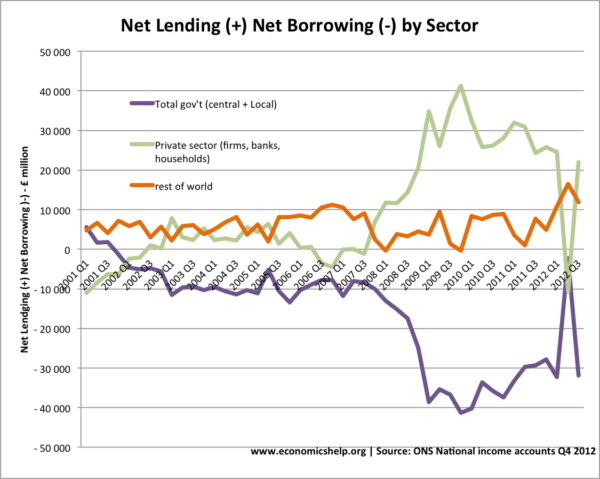

불황에 대해 생각하는 또 다른 방법은 정부 차입금 증가가 민간 부문 저축 증가를 상쇄한다는 것입니다.

이 그래프는 2008-2012 년에 민간 부문 저축이 급격히 증가했음을 보여줍니다. 이는 정부 차입금의 동등한 증가와 일치합니다.

크라우드 아웃 및 채권 수익률

불황기에 정부는 종종 대출을 할 수 있습니다. 금리 상승없이 더 많이. 예를 들어 영국 2009-13에서는 높은 차입에도 불구하고 사람들이 투자보다는 채권에 돈을 저축하기를 원했기 때문에 채권 수익률이 하락했습니다. 따라서 재정적 인 혼잡이 없었습니다.

또한 케인즈가 주장했듯이-경기 침체기에-민간 부문은 더 많은 저축으로 인해 유휴 자원을 가지고 있습니다. 따라서 정부 차입은 이러한 유휴 자원을 효과적으로 활용하고 있습니다. 금융 밀집은 경제가 성장하고 이미 최대 용량에 가까워 질 때 발생할 가능성이 더 높습니다.

경제 상태에 따라 다릅니다.

경제가 강하게 성장할 때 정부는 다른 민간 부문 투자와 더 많은 경쟁을 할 것입니다.따라서 다른 투자 프로젝트에서 저축을 받기 위해서는 국채 수익률이 상승해야합니다.

크로우 딩 아웃을 제안한 경제학자

밀턴 프리드먼은 일반적으로 확장 재정 정책을 무시했습니다. 그는 일시적인 증가가 있을지 모르지만 장기적으로 부채로 자금을 조달하는 정부 지출이 혼잡을 야기 할 것이라고 주장했다. Milton Friedman은 부채가 정부 지출을 지원하면 “민간 생산 투자 감소로 인해 생성 된 자산의 물리적 볼륨이 감소”하게된다고 지적했습니다. (Crowding Out)

Frank Knight. Knight는 투자 수요가이자 탄력적이라는 이론을 인정 받았습니다. 따라서 이자율을 아주 조금만 인상해도 (금융 밀집으로 인한) 민간 부문 투자의 하락

John M Keynes. 그의 일반 이론에서 Keynes는 경제가 최대 용량 확장 재정 정책에 가까워지면 혼잡을 초래할 것이라고 말했습니다.

Robert Baro . Baro는 Ricardian 동등성 이론을 개발 한 공로를 인정 받았습니다. 공공 부채 발행은 세금 인상과 동일합니다. 즉, 적자 지출은 실질 GDP 증가에 매우 제한적입니다.

관련

- 정부는 얼마를 빌릴 수 있습니까?

- 승수 효과

- 재정 정책에 대한 비판

- 적자와 미래 – Paul Krugman – 밀집된 이유 유동성 함정에서 발생합니다.