Roth IRA vs. 401(k):どちらがあなたにとって良いですか?

Roth IRAと401(k)はいとこのようなものです。これらは同じ家族の退職投資口座から来ているため、多くの共通点があります。しかし、よく見ると、それらの違いがわかります!

それらがどのように機能するかを理解したら、節約を最大化するのに役立つプランを選択できます。そして、それは単なる派手な投資の話ではありません。今日の選択により、数百万とまではいかなくても数千ドルが将来的に発生する可能性があります。 100%退職の準備ができるように、選択肢を理解してほしい。

では、Roth IRAと401(k)の主な違いは何ですか。そしてさらに重要なのは、どちらが自分に適しているかをどうやって知るのか?

まず、各アカウントの主な機能について説明しましょう。

401(K)とは何ですか?

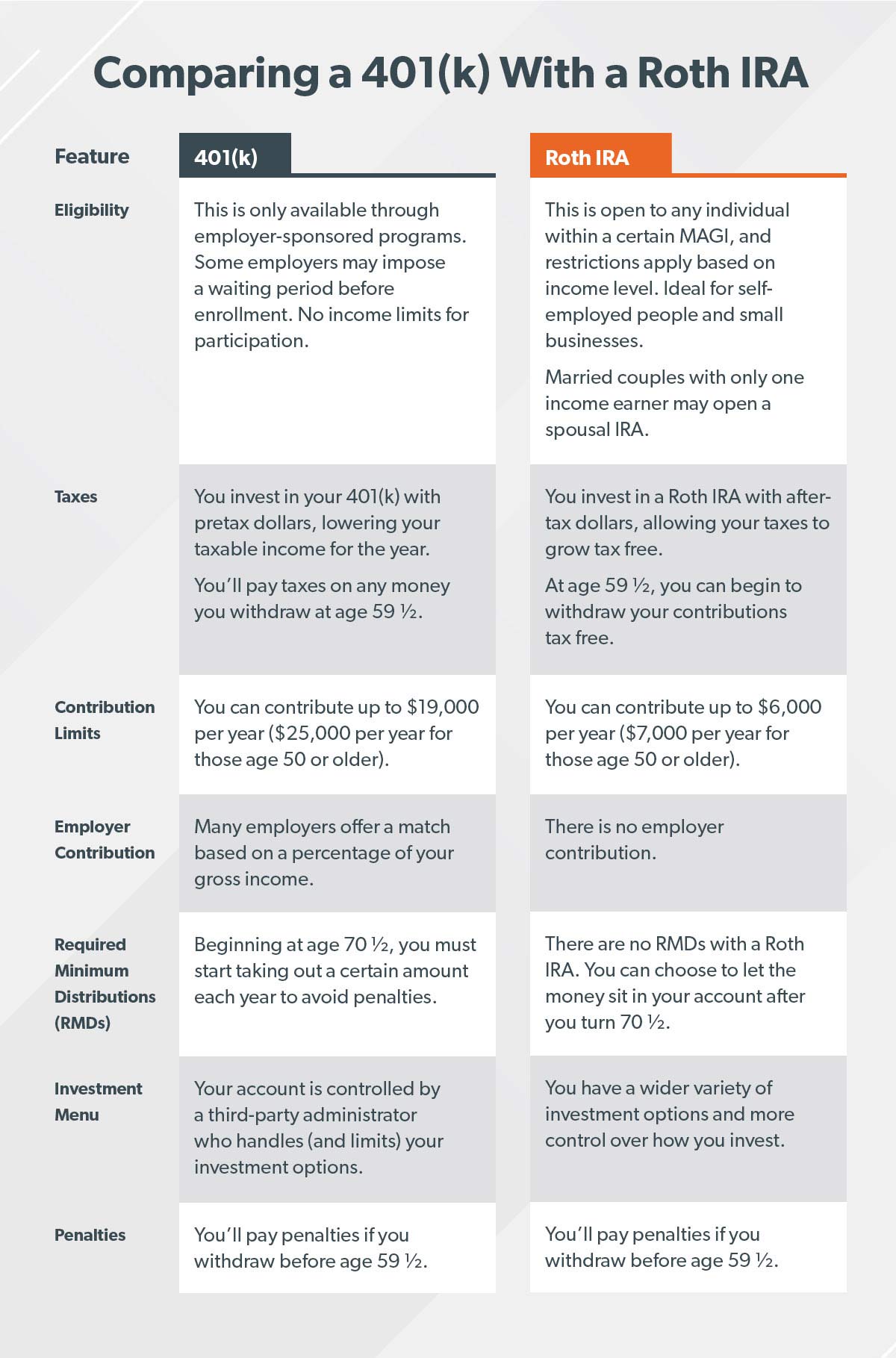

401(k)は、多くの雇用主が提供する退職貯蓄プランです。あなたは毎月あなたの給料のパーセンテージまたは特定の金額を投資することができます。そして、あなたは税引き前のお金で投資をします。つまり、あなたが投資したものはすべて、所得が課税される前に給料から取り出されます(なぜそれが重要なのかについては後で説明します)。

A 401(k )は、退職金制度について説明しているIRSコードのサブセクションにちなんで名付けられています。 (読むのはスリル満点のドキュメントです。..ただ遊ぶだけです!)投資したお金は、計画に応じて、いくつかの異なる種類の投資信託に入れることができます。

特定の企業は401(k )計画ですが、そのようなものを提供する可能性があります。

- 403(b)–この計画は、公立学校、病院、宗教団体などの非課税組織向けの401(k)のようなものです。

- 457(b)–このプランは、州政府、地方自治体、および一部の非営利団体によって提供されています。

401(k)、403(b)、および457の巨大なプラス(b)計画は、あなたの雇用主があなたの投資を一定額まで一致させることができるというものです。政府はマッチングを義務付けていないため、すべての雇用主がマッチングを提供しているわけではありません。あなたの会社が401(k)を提供している場合は、投資額を最大限に活用できるように、雇用主がマッチを提供しているかどうかを調べてください。私たちは無料のお金について話している、人々! (心配しないでください。後でその概念を解き明かします。)

そして、ここにいくつかの安心感があります。投資するお金はすべてあなたのものです。会社が倒産した場合、または先に進むことにした場合は、401(k)アカウントをIRAにロールオーバーできます。

401(k)の利点

401(k)の主な利点のいくつかを見てください:

- 貢献限度。 401(k)、403(b)、またはほとんどの457(b)プランに、雇用主のマッチを除いて、年間最大19,000ドルを投資できます。 50歳以上の場合は、年間6,000ドル、合計25,000ドルを追加できます。(1)

- 雇用主の試合。無料のお金が好きではない人は誰ですか?あなたの雇用主が試合を提供する場合、あなたはそれを利用するべきです。方法については後ほど説明します。

- 所得レベルの制限はありません。収入に関係なく、誰でも雇用主の401(k)に投資できます。

- 税控除。あなたは税引前のドルで401(k)に投資し、その年の課税所得を下げます。

401(k)のデメリット

401(k )は、退職のために貯蓄するための優れた方法です。注意すべきいくつかの欠点があります。

- 投資信託の選択肢が少ない。あなたの雇用主は、会社の退職金制度を実行するために第三者の管理者を雇っています。その管理者は、投資できる投資信託を決定し、選択肢を制限します。

- 待機期間。会社に不慣れな場合は、401(k)プランへの参加を待たなければならない場合があります。

- 必要な最小配分(RMD)。 401(k)にお金を永久に残すことはできません。 70歳半から、毎年一定額の貯蓄を引き出す必要があります。そうしないと、ペナルティが支払われます。また、59歳半より前にお金を引き出すと罰則があります。いずれにせよ、アンクルサムは彼のシェアを望んでいます!

わかりました、人々:ロスIRAに目を向けてから、2つを比較します。

ROTH IRA?

Roth IRA(Individual Retirement Arrangement)は、自分で開くことができる退職貯蓄口座です。 401(k)とは異なり、税引き後のお金でRothIRAに寄付します。 「Roth」という言葉を聞いたら、幸せだと思ってください。RothIRAを使用すると、貯蓄を非課税で増やすことができます。また、59½になったことを祝うと、アカウントから非課税でお金を引き出すことができます。

IRAは、自営業者や401(k)プランを提供していない中小企業で働く人々に最適なオプションです。また、401(k)をお持ちの場合は、追加のお金を節約できます。 IRAを開くことで投資を多様化します(1つのバスケットにすべての卵を入れないことを表す10ドル)。

RothIRAの利点

Rothにはいくつかの利点があります。 IRAは401(k)を超えています:

- 非課税の成長。最大のメリットは減税です。すでに課税されているお金でロスIRAに投資するので、成長はありません。 t課税され、退職時にお金を引き出すときに税金を支払うことはありません。

- より多くの投資オプション。Roth IRAを使用すると、投資できるファンドを決定するサードパーティの管理者がいないため、好きな投資信託を選択できます。ただし、注意が必要です。投資信託を選択するときは常に適切なアドバイスを求め、投資する前に投資信託がどのように機能するかを完全に理解してください。

- 雇用主とは別に設定します。職場の退職金制度とは異なり、最低額を預け入れればいつでもロスIRAを開くことができます。金額は、アカウントを開設する相手によって異なります。

- 必要な最小配分(RMD)はありません。 Roth IRAを使用すると、Roth IRAを5年以上保持している限り、70歳半以降にアカウントにお金を残してもペナルティは発生しません。 401(k)と同様に、特定の要件を満たさない限り、59歳半より前にRothIRAからお金を引き出した場合は罰せられます。

- 配偶者のIRA。あなたが結婚しているが、あなたのうちの1人だけがお金を稼いでいる場合でも、働いていない配偶者のためにIRAを開くことができます。お金を稼ぐ配偶者は、両方の配偶者の口座に全額まで投資することができます!一方、401(k)は、収入を得ている人だけが開くことができます。

RothIRAのデメリット

401(k)と同じです。 )、RothIRAには欠点があります。

- 寄付の制限。 Roth IRAに投資できるのは毎年最大6,000ドル、50歳以上の場合は7,000ドルまでです。(2)これは401(k)の拠出限度額をはるかに下回っています。

- 所得限度額。独身者または世帯主の場合、Roth IRAに全額を寄付するには、修正調整総所得(MAGI)が122,000ドル未満である必要があります。結婚していて配偶者と共同で税金を申告する場合、MAGIは193,000ドル未満である必要があります。収入がこれらの制限を超えている場合、投資できる金額は減額されます。また、1人の個人として137,000ドル以上、または夫婦が共同で申請する場合は203,000ドル以上を稼ぐ場合、Roth IRAの資格はありません。(3)ただし、従来のIRAは引き続きオプションです。

Roth IRAと401(k):主な違いは何ですか?

Roth IRAと401(k)の主な違いは、2つの口座への課税方法です。 401(k)を使用すると、税引き前のドルを投資して、その年の課税所得を下げることができます。しかし、Roth IRAを使用すると、税引き後のドルを投資します。つまり、投資は非課税になります。

さて、他の誰かが消防ホースから水を飲んでいるように感じますか?たくさんの情報でした! Roth IRAと401(k)の主な違いを確認して、機能を簡単に比較できるようにしましょう。

方法401(K)とROTHIRAを連携させるには

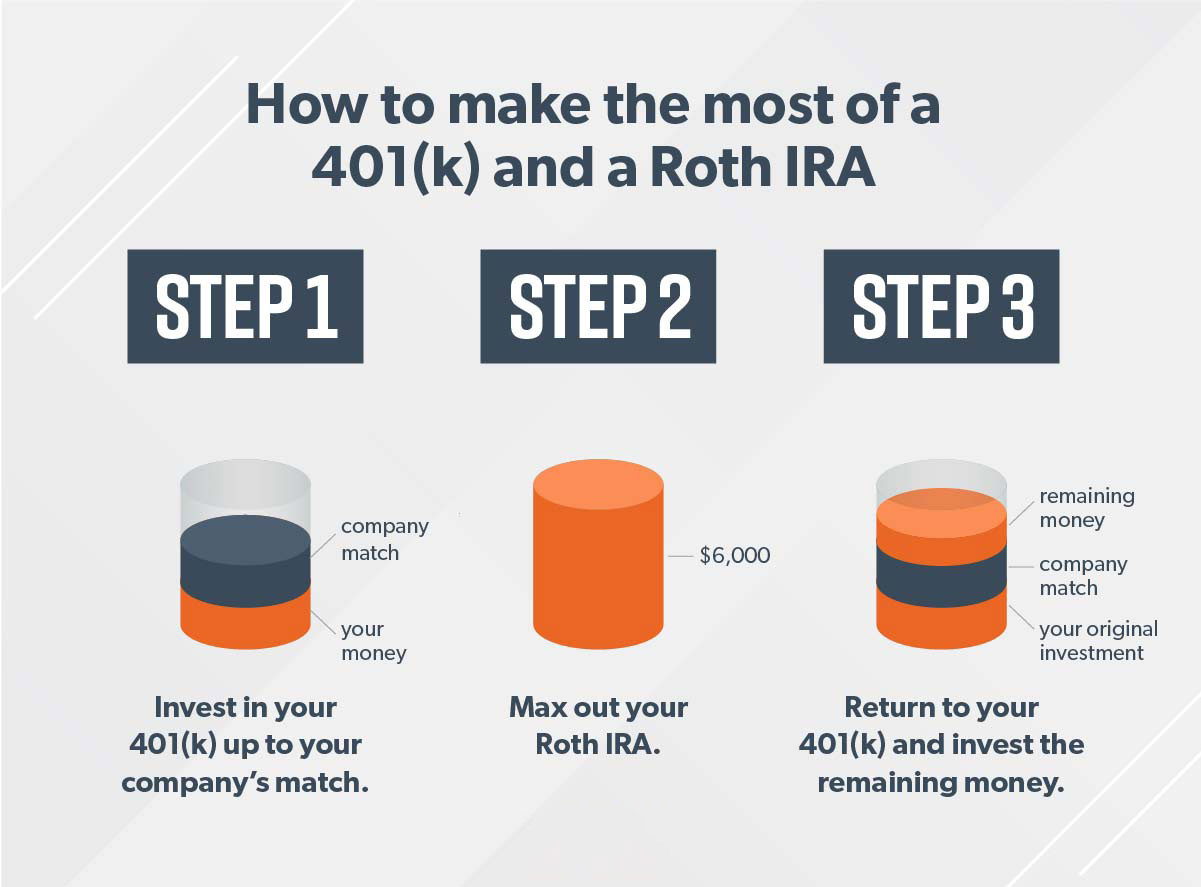

401(k)とRothIRAのどちらにお金を入れるべきかと聞かれます。答えはイエスです。

401(k)とRoth IRAの資格がある場合、最良のシナリオは、両方のアカウントに投資することです(そして、両方を最大化できる場合は、頑張れ!)。そうすることで、雇用主のマッチを利用し、RothIRAの税制上のメリットを享受できます。

これが3つの簡単なステップでどのように機能するかを示します。たとえば、年間60,000ドルを稼ぎ、 50.あなたの目標は、退職金に15%(この場合は9,000ドル)を投資することです。

50歳以上の場合、Roth IRAを7,000ドル、401(k)を25,000ドルで最大限に活用するために、「キャッチアップ貢献」を行うことができます。

雇用主が401(k)を提供せず、その年のRoth IRAを最大限に活用しました。簡単な答えは、成長するにはお金が必要です。投資プロと協力して、成長株の相互資金に投資することはできます。」退職金口座に接続されています。お金を投資した後は、そのままにしておきます。投資はマラソンであり、スプリントではありません。

最良の選択:プロと協力する

これが取引:投資は大変な努力の価値があります。今貯蓄して投資しなければ、何もありません。引退して生き続けるために。威圧的で複雑な場合もありますが、これを単独で行う必要はありません。

投資に関するアドバイスとして最も優れているのは、投資の専門家に相談することです。集中力を維持し、夢を追い続けるのを手伝ってくれるチームの誰かを集めましょう!

投資ゲームを強化する

投資の決定は大したことなので、ガイダンスを取得してみませんか? SmartVestorは、お住まいの地域の最大5人の投資専門家とすぐにつながる無料のサービスです。

プロを探す