クラウディングアウト

クラウディングアウトの定義–政府支出の増加により民間部門の支出と投資が同等に減少するため、政府支出が総需要を増加させることができない場合。

質問:政府による公共部門の支出の増加が民間部門の支出額を減少させるのはなぜですか?

政府の支出が増加した場合、次の方法でこの増加した支出に資金を供給することができます。

- 増税

- 増収

総需要に対する政府支出の増加の影響

- 増税。政府が民間部門への増税を行う場合、例えばより高い所得税、より高い法人税、そしてこれは消費者と企業の裁量所得を減らすでしょう。 Ceteris paribusは、消費者への増税は個人消費の減少につながります。したがって、G(政府支出)の増加はC(消費者支出)の減少によって相殺されるため、より高い税金で賄われる政府支出の増加は、AD全体を増加させるべきではありません。

- 借入の増加。政府が借り入れを増やす場合。民間から借りています。借入金を賄うために、政府は民間部門に債券を販売しています。これは、個人、年金基金、投資信託などです。民間部門がこれらの政府証券を購入した場合、民間部門の投資に資金を供給するためにこのお金を使用することはできません。したがって、政府の借り入れは民間部門の投資を圧倒します。

リソースの混雑

2番目のタイプの混雑は、民間部門が民間部門にお金を貸している場合、政府は民間セクターのプロジェクトに投資する資金が少ない。

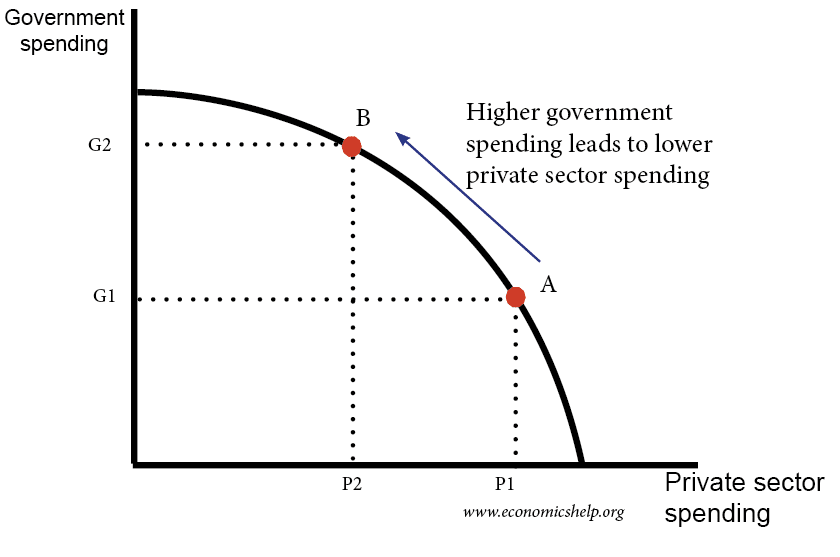

生産可能性のフロンティアは、混雑の考えを示すのに役立ちます。アウト。ポイントAでPPF曲線上にあり、政府支出を増やすと、民間部門の支出が減少することになります。

さらに、民間部門の投資は公共部門よりも効率的である傾向があると主張されています。投資。したがって、政府の借入により経済は悪化します。

金融の混雑

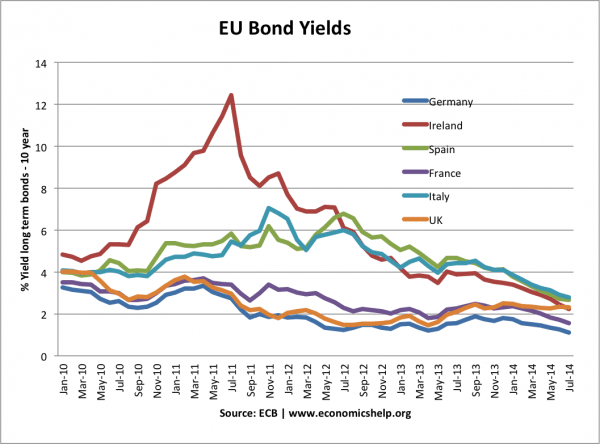

これは、政府の借入れを説明するために使用される用語ですより高い金利を引き起こす可能性があります。政府がより多くの証券を売る必要がある場合、人々を購入に引き付けるために、政府は債券の金利を上げる必要があるかもしれません。たとえば、EUでは、市場がEUの債務水準を懸念していたため、2011年に債券利回りが上昇しました。したがって、政府借入の増加は、政府債務の金利上昇を犠牲にしていた。これらの債券の高金利は、経済の他の場所での高金利につながり、民間部門の投資と支出を思いとどまらせる可能性があります。

混雑が常に発生するとは限りません

重要ですクラウディングアウトが常に発生するとは限りません。経済の状態によって異なります。

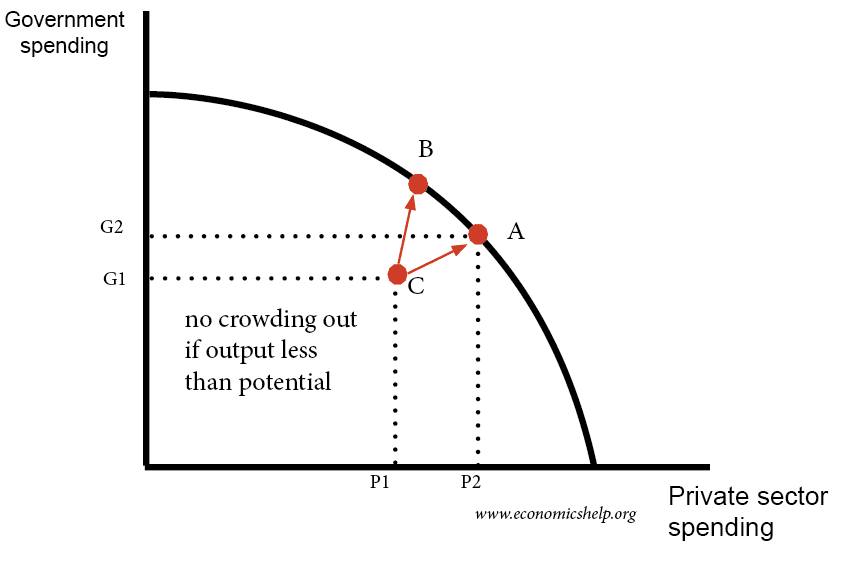

- 経済がフルキャパシティを下回っている場合、政府支出と民間部門支出を増やすことができます。

ケインジアンは、景気後退と流動性の罠では、クラウディングアウトはない、と主張しています。政府は単に未使用の資源を費やしているだけです。ケインズ派は、流動性の罠ではLM曲線が弾力的であると主張しています。これは、政府支出の増加が金利を上昇させないことを意味します。

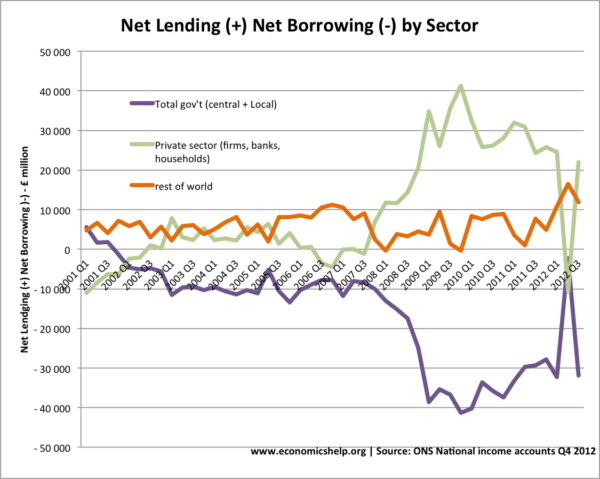

景気後退についての別の考え方は、政府借入の増加は単に民間部門の貯蓄の増加を相殺することであるということです。

このグラフは、2008年から2012年にかけて、民間部門の貯蓄が急増していることを示しています。これは、政府借入の同等の増加と一致します。

クラウディングアウトと債券利回り

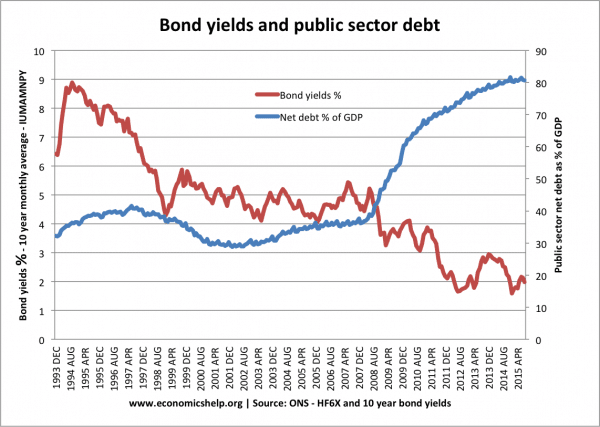

不況時には、政府はしばしば借りることができます金利が上昇することなく、より多く。たとえば、英国2009-13では、借入金が増加したにもかかわらず、人々が投資ではなく債券にお金を節約したかったため、債券利回りが低下しました。したがって、財政的な混雑はありませんでした。

また、ケインズが主張したように、不況の中で、民間部門は(より多くの貯蓄のために)アイドル状態のリソースを持っています。したがって、政府借入はこれらの遊休資源を有効に活用している。経済が成長し、すでにフル稼働に近づいているときに、金融の混雑が発生する可能性が高くなります。

経済の状態によって異なります

経済が力強く成長している場合、政府は他の民間部門の投資との競争が激化するでしょう。したがって、他の投資プロジェクトから貯蓄を引き付けるには、国債の利回りを上げる必要があります。

クラウディングアウトを提案したエコノミスト

ミルトン・フリードマンは、一般的に拡大財政政策を否定しました。彼は、一時的な後押しはあるかもしれないが、長期的な債務資金による政府支出は混雑を引き起こすだろうと主張した。ミルトン・フリードマンは、債務が政府支出を支えたことは、「民間の生産的投資の減少により生み出された資産の物理的量の減少」につながると述べた。 (クラウディングアウト)

フランクナイト。ナイトは、投資の需要は金利弾力性があるという理論で信用されています。したがって、(金融のクラウディングアウトによる)わずかな金利の上昇でも、非常に大きな金利が発生する可能性があります。民間部門の投資が減少します。

ジョンMケインズ。彼の一般理論で、ケインズは、経済がフルキャパシティに近い場合、拡張財政政策は混雑を引き起こすと述べました。

ロバートバロ。バロは、リカードの同等性の理論を発展させたと信じられています。公的債務の発行は、より高い税金と同等であるという考えです。つまり、実質GDPの増加において、赤字支出は非常に限られています。

関連

- 政府はいくら借りることができますか?

- 乗数効果

- 財政政策の批判

- 赤字と将来– Paul Krugman –クラウディングアウトが勝つ理由 流動性トラップで発生します。