住宅ローン計算機

住宅ローン計算機

SmartAssetの住宅ローン計算機を使用して、元本と利息、税金、住宅所有者保険を含む毎月の住宅ローンの支払いを見積もりますおよび民間住宅ローン保険(PMI)。住宅価格、頭金、住宅ローンの条件を調整して、毎月の支払いがどのように変化するかを確認できます。

金額がわからない場合は、家の金額を計算してみることもできます。新しい家の予算を立てる必要があります。

ファイナンシャルアドバイザーは、家の購入計画を立てるのに役立ちます。お近くの金融アドバイザーを見つけるには、無料のオンラインマッチングツールを試すか、1-888-217-4199に電話してください。

住宅ローン計算機の裏側の数学

計算機がどのように機能するかを正確に把握しているため、住宅ローンの計算には次の式を使用します。

M =毎月の支払い

P =元本(初期ローン残高)

i =金利

n = 30年間の住宅ローンの月々の支払い数(30 * 12 = 360など)

住宅ローン支払い計算機の使用方法

毎月支払う金額を決定するための最初のステップは、将来の住宅と住宅ローンに関する背景情報を提供することです。入力するフィールドは、住宅価格、頭金、住宅ローン金利の3つです。ドロップダウンボックスで、ローン期間を選択します。正確な数値がなくても心配しないでください。最善の推測を使用してください。数値は後でいつでも調整できます。

毎月の支払い計算の詳細については、[税金、保険& HOA料金]のドロップダウンをクリックしてください。ここでは、自宅の場所、年間の固定資産税、年間の住宅所有者保険、および該当する場合は毎月のHOAまたはコンドミニアムの料金を記入できます。

住宅価格

さらに細かく分けてみましょう。最初の入力である価格は、収入、毎月の借金の支払い、クレジットスコア、およびダウンペイメントの節約に基づいています。住宅を購入するときに聞こえる割合は36%のルールです。このルールでは、借金を目指す必要があると規定されています。住宅ローンを申請する際の対所得(DTI)比率は約36%以下(FHAローンの場合は最大43%)です。この比率は、貸し手が毎月住宅ローンを支払うための財政能力を理解するのに役立ちます。比率が高いほど、住宅ローンを購入できる可能性は低くなります。

DTIを計算するには、クレジットカードの借金、学生ローン、アリモニーまたはチャイルドサポート、自動車ローン、予測など、毎月の借金の支払いをすべて追加します。住宅ローンの支払い次に、毎月の税引前収入で割ります。パーセンテージを取得するには、100を掛けます。残っている数はあなたのDTI。

DTI =毎月の総債務返済÷毎月の総収入x100

頭金

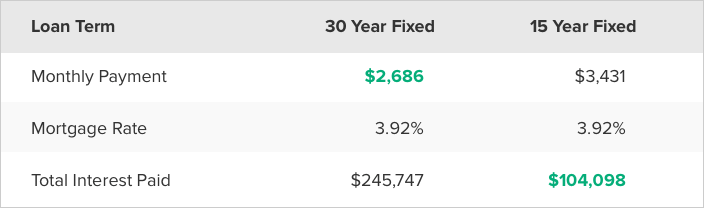

一般的に、20%の頭金がほとんどの住宅ローンです。貸し手は、民間住宅ローン保険(PMI)のない従来のローンを期待しています。もちろん、例外もあります。たとえば、VAローンは頭金を必要とせず、FHAローンは多くの場合3%の頭金を許可します(ただし、住宅ローン保険のバージョンが付属しています)。さらに、一部の貸し手は、3%から5%の頭金で住宅ローンを提供するプログラムを持っています。次の表は、頭金の金額が毎月の住宅ローンの支払いにどのように影響するかを示しています。

*支払いは元本と利息のみです。頭金の月々の合計支払い額が20%未満になるようにするには、固定資産税、住宅所有者保険、民間住宅ローン保険(PMI)を追加します。

一般的に、ほとんどの住宅購入者は、希望する20%を目標にする必要があります。住宅ローンを申請する前に節約された住宅価格。かなりの頭金を支払うことができることは、最高の住宅ローン金利の資格を得る可能性を高めます。クレジットスコアと収入は、住宅ローン金利を決定する上で役割を果たす2つの追加要素です。

住宅ローン金利

住宅ローン金利ボックスでは、適格となるものを確認できます。私たちの住宅ローン金利比較ツールで。または、事前承認プロセスを通過したとき、または住宅ローンブローカーと話したときに潜在的な貸し手があなたに与えた金利を使用することができます。対象となるものがわからない場合は、当社のサイトまたは貸し手の住宅ローンのページにある現在のレートの傾向を使用して、いつでも推定レートを入力できます。実際の住宅ローン金利は、クレジットスコアや債務対収益率など、さまざまな要因に基づいていることを忘れないでください。

ローン期間

ドロップダウンエリアで、30年固定金利住宅ローンを選択するオプションがあります。 -年固定金利住宅ローンまたは5 / 1ARM。最初の2つのオプションは、その名前が示すように、固定金利ローンです。これはあなたの金利と毎月の支払いがローン全体を通して同じままであることを意味します。 ARM、または変動金利住宅ローンには、最初の固定金利期間の後に変化する金利があります。一般的に、導入期間の後、ARMの金利は年に1回変更されます。経済情勢に応じて、あなたの率は増減することができます。ほとんどの人は30年の固定金利ローンを選択しますが、数年以内に引っ越したり、家をめくったりすることを計画している場合、ARMは潜在的に低い初期金利を提供できます。

住宅ローンの支払いについて

毎月の住宅ローンの支払い=元本+利息+エスクロー口座の支払い

エスクロー口座=住宅所有者保険+財産税+ PMI(該当する場合)

一括払いあなたの住宅ローンの貸し手に毎月いくつかの異なる項目に分類されます。ほとんどの住宅購入者はエスクロー口座を持っています。これは、貸し手が固定資産税と住宅所有者保険の支払いに使用する口座です。つまり、毎月受け取る住宅ローンの請求書には、元金と利息の支払い(ローンに直接使われるお金)だけでなく、財産税、住宅保険、場合によっては民間の住宅ローン保険も含まれます。

元本と利息とは何ですか?

元本はあなたが借りたローンの金額であり、利息はあなたが時間の経過とともに発生する貸し手に借りている追加のお金であり、あなたの最初の割合ですローン。固定金利の住宅ローンは、毎月同じ元本と利息の合計額になりますが、ローンを返済すると、それぞれの実際の数が変わります。これは償却として知られています。あなたは元本よりも高い割合の利息を支払うことから始めます。徐々に、あなたはますます多くの元本とより少ない利子を支払うでしょう。 200,000ドルの住宅ローンの償却の例については、以下の表を参照してください。

*この表は、200,000ドルの固定金利の30年住宅ローンのローンの償却を示しています。

住宅所有者保険とは?

住宅所有者保険は、住宅の盗難、火災、暴風雨による損害(住宅ローン、風、雷)が発生した場合に保険会社から購入する保険です。洪水または地震保険は一般的に別の保険です。住宅所有者保険は、家の大きさや場所に応じて、数百ドルから数千ドルの費用がかかる可能性があります。

家を買うためにお金を借りるとき、貸し手は住宅所有者保険に加入することを要求します。このタイプの保険契約は、火災やその他の損害を引き起こすイベントの場合に貸し手の担保(あなたの家)を保護します。

固定資産税はどのように機能しますか?

あなたが財産を所有している場合、あなたは郡および地区によって課される税金の対象となります。固定資産税計算ツールを使用して郵便番号または町名を入力すると、お住まいの地域の平均実効税率を確認できます。

固定資産税は州ごと、さらには郡ごとに大きく異なります。たとえば、ニュージャージー州の平均実効固定資産税率は米国で最も高く、2.42%です。ただし、ワイオミングで不動産を所有しても、固定資産税は約0.57%しか戻されません。これは、国内で最も低い平均実効税率の1つです。

州、郡、市町村によって異なりますが、一般的に、固定資産税はあなたの家の価値のパーセンテージとして計算され、年に一度あなたに請求されます。一部の地域では、あなたの家は毎年再評価されますが、他の地域では、5年ごとに長くなる可能性があります。これらの税金は通常、道路の修理やメンテナンス、学区の予算、郡の一般サービスなどのサービスに対して支払われます。

PMIとは

民間住宅ローン保険(PMI)は、必要な保険契約です。高リスクと見なされるローンを確保するために貸し手によって。 20%の頭金がなく、VAローンの資格がない場合は、PMIを支払う必要があります。ほとんどの貸し手が20%の頭金を要求する理由は、公平性によるものです。家に十分な資本がない場合は、デフォルトの責任の可能性があると見なされます。簡単に言えば、家の十分な支払いがない場合、貸し手にとってより多くのリスクを表します。

PMIは元のローン金額のパーセンテージとして計算され、0.3%から1.5%の範囲になります。頭金とクレジットスコアによって異なります。少なくとも20%の資本に達したら、PMIの支払いを停止するように要求できます。

HOA料金とは何ですか?

マンションを購入するとき、または住宅所有者協会(HOA)の料金は一般的です。計画されたコミュニティの一部である家。通常、HOA料金は毎月または毎年請求されます。料金には、コミュニティスペースの維持管理(芝生、コミュニティプール、その他の共有アメニティなど)や建物のメンテナンスなどの一般的な料金が含まれます。物件を見ると、通常、HOAの料金は事前に開示されるため、現在の所有者が1か月または1年に支払う金額を確認できます。 HOA手数料は、対処すべき追加の継続的な手数料であり、ほとんどの場合、固定資産税や住宅所有者保険はカバーされていません。

毎月の住宅ローンの支払いを減らす方法

- 長期のローン期間を選択します

- より安価な家を購入します

- 支払いますより大きな頭金

- 利用可能な最低金利を見つける

住宅ローンを支払う年数を増やすと、より少ない請求額が期待できます。それはローン期間を延長することを意味します。たとえば、15年の住宅ローンは、30年の住宅ローンよりも月々の支払いが多くなります。これは、ローンを圧縮された時間で返済するためです。

明らかですが、それでも重要なルートより低い月々の支払いは、より手頃な家を購入することです。住宅価格が高ければ高いほど、毎月の支払いも高くなります。これはPMIに関係しています。 20%の頭金を支払うのに十分な貯蓄がない場合は、ローンを確保するために毎月さらに支払うことになります。低価格で家を購入するか、頭金の節約額が大きくなるまで待つことは、毎月の支払い額を増やす2つの方法です。

最後に、金利は毎月の支払い額に影響します。貸し手から取得した最初の条件に同意する必要はありません。他の貸し手と買い物をして、より低い金利を見つけ、毎月の住宅ローンの支払いをできるだけ低く抑えてください。