ガーバーライフカレッジプランは良い投資ですか?

この記事の内容

ガーバーライフカレッジプランガーバー生命保険は、保証された成長と、大学やその他の費用の支払いにそのお金を使用する柔軟性を約束します。しかし、投資収益は課税対象であり、大学の授業料のインフレに追いついていない。ガーバーライフカレッジプランは、FDICが保証する譲渡性預金や529の大学貯蓄プランで利用できる投資収益率と比較して、パフォーマンスも劣ります。

ガーバーライフカレッジプランの収益は低くなります

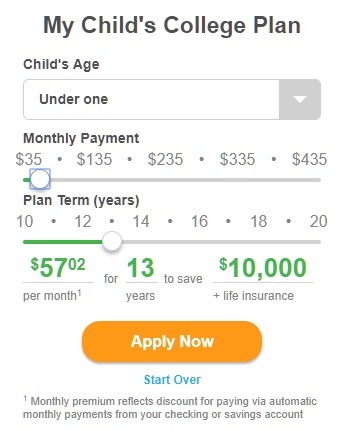

Gerber Life InsuranceWebサイトのMyChilds College Planツールは、さまざまな月々の支払い額と計画条件の合計節約額を年単位で計算します。たとえば、このスナップショットは、13年間月額57.02ドルの支払いで、合計10,000ドルの節約またはプランの支払いが得られることを示しています。

これは、年間投資収益率1.76%に相当します。

他の例では、より高い金利が得られます。これは、約2.6%から2.7%の年間ROIを中心としているようですが、いくつかの明らかなエッジケースでは年間ROIが低くなります。

これらのパフォーマンスの数値は税抜きであることに注意してください。 529大学の貯蓄プランとは異なり、家族はガーバーライフカレッジプランからの収入に対して毎年税金を支払う必要があります。

家族がガーバーライフカレッジプランをキャンセルした場合、払い戻し額はちょうど以下になる可能性があります家族による貢献。プランの支払いは、すべてのプランプレミアムが支払われている場合、ポリシーが満期に達したときにのみ保証されます。

Gerber Life CollegePlanは授業料のインフレに達していません。

ガーバーライフカレッジプランのパフォーマンスは、大学の授業料のインフレに追いついていない。カレッジボードの2017年の大学価格動向の傾向によると、現在の授業料のインフレ率は、私立4年制大学で3.6%、州内の公立4年制大学で3.1%です。

長期の授業料インフレは均一ですより高い。 17年間の移動平均を使用すると、授業料のインフレ率は、私立4年制大学で平均4.6%、州立公立4年制大学で6.3%でした。

Gerber Life CollegePlanのパフォーマンスは短期銀行と同様です。 CD

Gerber Life College Planのパフォーマンスは、Bankrate.comによって報告されている現在の1年間の銀行CDの金利と同様です。

Gerber Life CollegePlanは10年から20年の期間にわたって収益を固定します。しかし、金利が上昇する環境では、長期投資に対してより高い投資収益率が期待されます。たとえば、Bankrate.comによって報告されているように、5年CDの最高金利は、Gerber Life CollegePlanよりも高い投資収益率を提供します。

銀行CDは、FDIC保険のメリットも提供します。ガーバーライフカレッジプランにはありません。

529カレッジ貯蓄プランはガーバーライフカレッジプランを上回っています

ガーバーライフカレッジプランのパフォーマンスは、現在の平均投資収益率の約半分です。 Savingforcollege.comの四半期業績ランキングで報告されているように、529の大学貯蓄プラン。 529プランは現在、ガーバーライフカレッジプランの2倍以上の収益をもたらします。

529プランには、ガーバーライフカレッジプランでは利用できないいくつかの税制上の利点もあります。 529プランの収益は、税金繰延ベースで増加し、資格のある高等教育費の支払いに使用される場合は完全に非課税です。州の3分の2以上が、529プランへの寄付に対して所得税控除またはクレジットを提供しています。

ガーバーライフカレッジプランは財政援助の適格性を損ないます

ガーバーライフカレッジプランは生命保険の一形態であり、連邦学生援助の無料申請(FAFSA)の資産として報告されていません。ただし、プランの全額の支払い額をFAFSAの収入として報告する必要がある場合があり、ニーズに基づく学資援助の適格性が分配額の半分まで減少します。