米国の税制の重要な要素

物品税は、消費税に厳密に基づいており、特定の商品、サービス、および活動に課されます。それらは、単位税(ガソリンのガロンあたりの税など)または価格のパーセンテージ(航空券税など)のいずれかです。一般に、物品税は生産者または卸売業者から徴収され、最終消費者が支払う価格に組み込まれます。

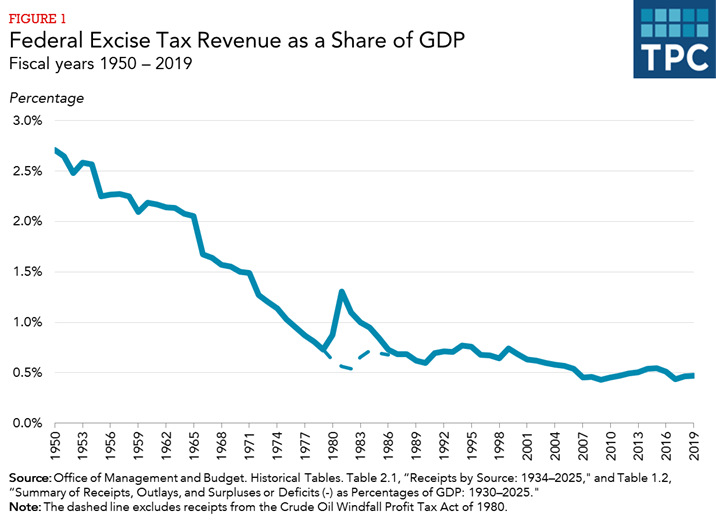

連邦消費税の収入は、経済規模に比べて時間の経過とともに減少しています。国内総生産(GDP)に占める物品税収入の割合は、1950年の2.7%から1979年には0.7%に減少しました(図1)。 1980年代に課せられた原油暴風雨利益税により、一時的に収入が増加したが、それを除くと(図1の破線)、1980年代から1990年代にかけての収入はGDPの約0.7%であった。 GDPに占める税収の割合は2000年代を通じて徐々に減少し、近年では約0.4%になりました。

一般財源または信託基金の収入

税収は、一般財源に振り替えられるか、特定の目的に特化した信託基金に割り当てられます。一般財源消費税は総物品税収入の約40%を占め、残りの60%は信託基金に充てられます。

一般財源消費税は多くの商品やサービスに課せられ、その中で最も顕著なのはアルコールです。 、タバコ、および健康保険。その他の一般的な基金の物品税には、地方電話サービス、走行距離の低い車両(「ガスガズラー」)、オゾン除去化学物質、屋内日焼けサービスに対する税金が含まれます。

信託基金に充てられる物品税は輸送に融資しますハイウェイ信託基金と空港および航空信託基金は、主にガソリンおよびその他の輸送燃料に対する税金からの信託基金の物品税収入の90%以上を占めており(ハイウェイ信託基金)、および環境および健康関連の支出。航空旅行(空港および航空路信託基金)。

主要な連邦消費税

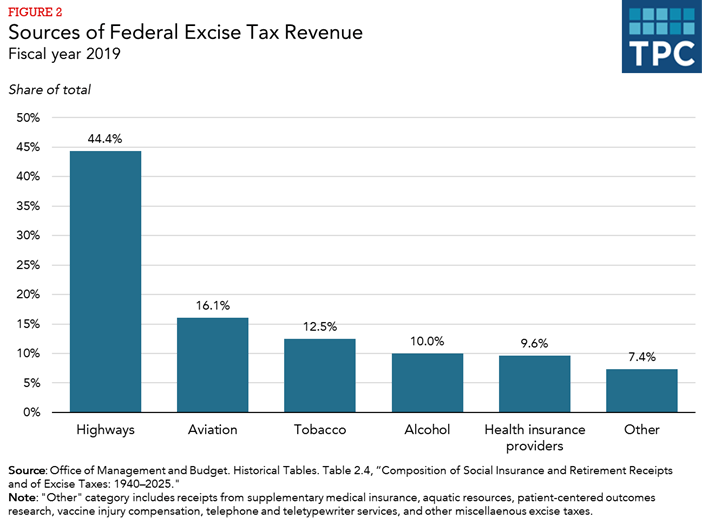

消費税の5つのカテゴリ(高速道路、航空、タバコ、アルコール、健康)が93%を占めています。 2019年の物品税の総収入(図2)。

高速道路信託基金に充てられる物品税

高速道路関連の物品税2019年の総収入は405億ドルで、物品税収入全体の41%です。ガソリン税とディーゼル税は18.4と2です。ガロンあたり4.4セントは、それぞれ、高速道路の総税収の90%以上を占め、残りは他の燃料、トラック、トレーラー、タイヤへの税金です。 (ガソリンとディーゼルの税率には、漏出地下貯蔵タンク信託基金に割り当てられた0.1%の税が含まれています。)天然ガスから製造された「部分的に免除された」燃料ははるかに低い税率で課税されますが、他のほとんどの自動車燃料も消費税の対象となります。バイオディーゼル、再生可能ディーゼル混合物、代替燃料、代替燃料混合物など、環境的に優れていると見なされる特定の燃料の生産者に対する税額控除は、2017年末に失効しましたが、通常、2019年12月に2018年から2022年末まで遡及的に延長されました。代替燃料のクレジットは2020年までしか延長されませんでした。

空港および航空信託基金に充てられる税金

空港および航空信託基金に充てられる税金からの収入は合計160億ドルでした。 2019年には、すべての税収の16%を占めています。議会予算局のデータによると、航空税の90%以上は乗客の航空運賃への課税によるものです。 s、残りは航空貨物と航空燃料に対する税金から発生します。

国内の空の旅は、チケット価格に基づいて7.5%の税金に加えて、各フライトセグメント(1回の離陸)で4.30ドル(2020年)が課せられます。と1つの着陸)。国内貨物輸送には6.25%の税金がかかります。海外への発着には、1人あたり18.90ドルの税金がかかります(2020年)。国際貨物には税金はかかりません。国内セグメント料金と海外の到着および出発料金の両方がインフレの指標になっています。

タバコ消費税

2019年のタバコ税からの収入は合計125億ドルで、全体の13%を占めています。物品税収入。連邦消費税は、紙巻きタバコ、葉巻、嗅ぎタバコ、噛みタバコ、パイプタバコ、および自分で巻くタバコを含むタバコ製品に課せられます。税金は、製品に応じて、葉巻または紙巻たばこ1000本あたりまたはタバコ1ポンドあたりで計算されます。税金は20本のタバコ1パックあたり約$ 1.00に相当します。タバコの紙やチューブも課税対象です。たばこ税は、製品が国内流通のために保税施設を離れるときに徴収されます。輸出品は免除されます。IRSが徴収する他の物品税とは異なり、アルコールおよびタバコ税は、米国財務省のアルコールおよびタバコ税および貿易局が徴収します。

アルコール物品税

物品税収入2019年のアルコール飲料からの金額は100億ドルで、物品税の総収入の10%に相当します。蒸留酒、ワイン、ビールにはさまざまな税率があります。蒸留酒は通常、プルーフガロンあたり13.50ドルで課税されます(プルーフガロンは50%アルコールである1液体ガロンです)が、2020年末まで、蒸留所から取り出されたプルーフガロンが2,223万未満の場合は、より低い料金(13.34ドル)が適用されます。またはインポートされます。ワインの税率は種類とアルコール含有量によって異なり、アルコール度数が16%以下のワインの1ガロンあたり1.07ドルから、スパークリングワインの1ガロンあたり3.40ドルまでさまざまですが、2020年末までに、除去または輸入された少量のワインにも低い税率が適用されます。 。ビールは通常1バレルあたり18.00ドル(31ガロン)で課税されますが、200万バレル未満の醸造所の最初の60,000バレルには、1バレルあたり3.50ドルの減税が適用されます。 2020年末まで、どちらの場合も低い税率が適用されます。ビールとワインのアルコール含有量は、蒸留酒のアルコール含有量よりもはるかに低い税率で課税されることに注意してください。

アフォーダブルケア法によって制定された物品税

2010年に可決されたアフォーダブルケア法(ACA)法には、いくつかの健康関連物品税が含まれていました。

- 最大のものは、健康保険会社の年会費です。この料金は、各暦年の固定総額(2019年は96億ドル)を表し、市場シェアに応じて保険会社に課せられます。さまざまな歳出法により、2017年と2019年にこの税が一時停止されました。2020年に返還されましたが、2021年以降は廃止されます。

- 2014年から、ブランド処方薬の製造業者と輸入業者にも年会費が適用されます。は、健康保険会社の年会費と同様に、売上に比例して割り当てられる各暦年の固定総額(2020年以降は28億ドル)です。

- 特定の高額の40%の物品税雇用主が後援する健康保険プラン(「キャデラック税」)は2018年に開始される予定でしたが、議会は物品税の2年間の延期を可決し、その後2022年まで停止を延長しました。税は2019年12月に廃止されました。

- その他の医療関連の物品税には、医療機器に対する2.3%の税金と屋内日焼けサービスに対する10%の税金が含まれます。議会は、医療機器に対する物品税を実施以来何度も停止し、最近12月に完全に廃止しました。 r2019。

2019年の医療関連の物品税収入は合計120億ドルで、物品税の総収入の12%でした。

ACAはさらに2つの税金を課しました。ペナルティです。購入のインセンティブとして本質的な健康保険の適用範囲を持たない個人に対する税金(「個人の義務」)、および医療保険を提供しないことを選択した大規模な雇用者に対する罰金税(「雇用者の義務」)。 2017年の減税および雇用法により、2019年から個別の義務が廃止されました。これにより、収益は減少しますが、個別の義務がないと、政府が助成する健康保険プログラムに登録する人が少なくなり、下からの節約になるため、連邦政府の純節約額になります。医療保険料に対する医療費と税金補助金は、失われた収入を上回ります。ただし、議会予算局によると、個々の義務を撤廃すると、健康保険に加入していない人の数が増加し、2021年までに推定700万人増加します。