Roth IRA contro 401 (k): quale è meglio per te?

Roth IRA e 401 (k) sono come cugini: provengono dalla stessa famiglia di conti di investimento pensionistico, quindi hanno molto in comune. Ma guarda abbastanza da vicino e vedrai quanto sono diversi!

Una volta capito come funzionano, puoi scegliere il piano che ti aiuterà a massimizzare i tuoi risparmi. E questo non è solo un discorso di fantasia sugli investimenti. La tua scelta oggi potrebbe tradursi in migliaia, se non milioni, di dollari lungo la strada! Voglio che tu capisca le tue opzioni in modo da poter essere preparato al 100% per la pensione.

Quindi, quali sono le principali differenze tra un Roth IRA e un 401 (k)? E ancora più importante: come fai a sapere qual è il migliore per te?

Innanzitutto, discutiamo le caratteristiche principali di ciascun account.

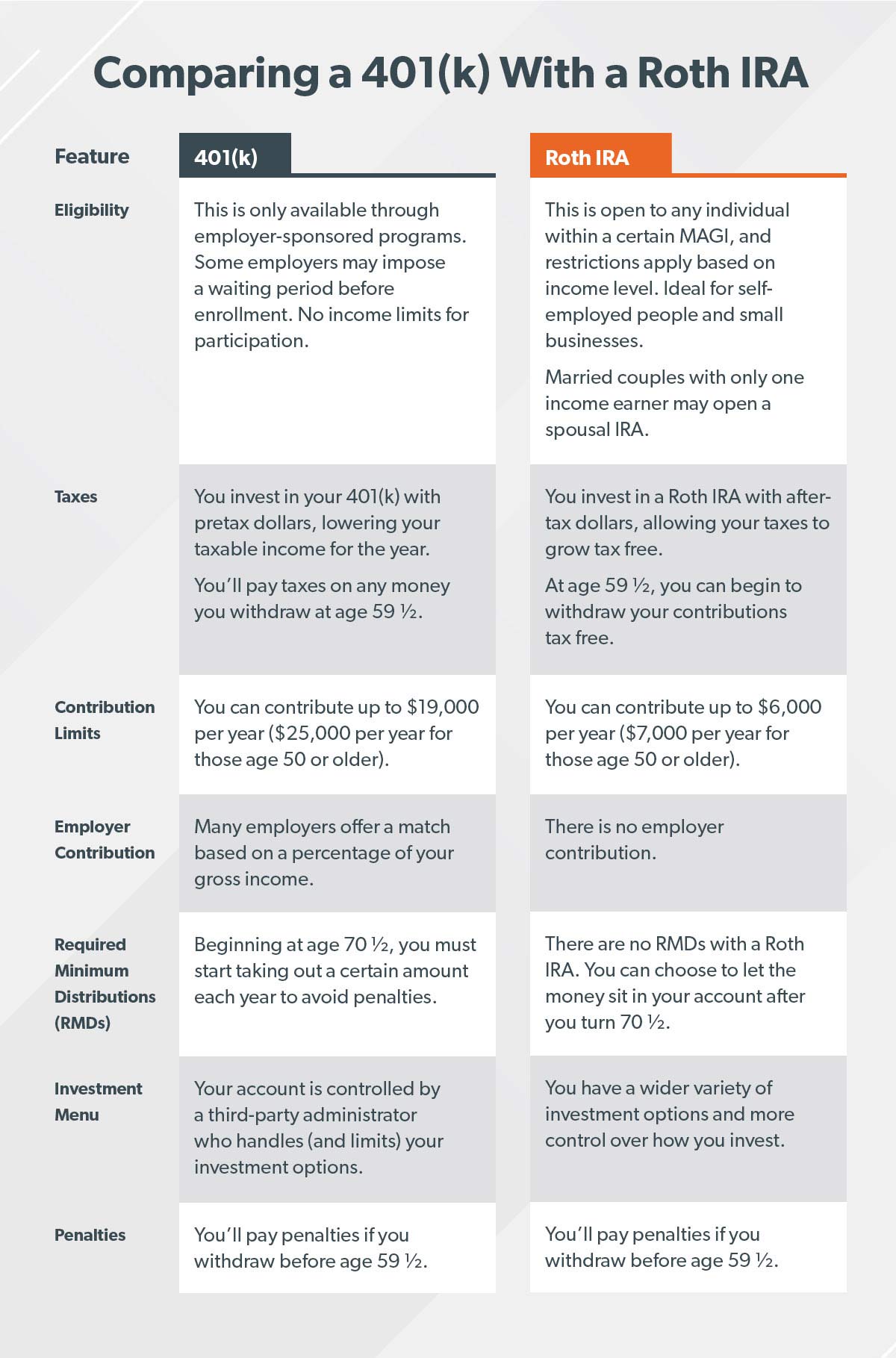

Cosè un 401 (K)?

Un 401 (k) è un piano di risparmio previdenziale offerto da molti datori di lavoro. Puoi investire una percentuale della tua paga o un importo specifico ogni mese. E fai i tuoi investimenti con denaro ante imposte, il che significa che qualunque cosa investi viene tolta dal tuo stipendio prima che il tuo reddito venga tassato (parleremo del perché è importante un po più tardi).

A 401 (k ) prende il nome dalla sottosezione del codice IRS che parla di piani pensionistici. (È un documento entusiasmante da leggere … Sto solo giocando!) I soldi che investi possono andare in diversi tipi di fondi comuni di investimento, a seconda del tuo piano.

Alcune aziende non offrono un 401 (k ), ma potrebbero offrire qualcosa del genere.

- 403 (b) – Questo piano è come un 401 (k) per organizzazioni esentasse come scuole pubbliche, ospedali o gruppi religiosi.

- 457 (b) – Questo piano è offerto dai governi statali e locali e da alcune organizzazioni non profit.

Un enorme vantaggio di 401 (k), 403 (b) e 457 (b) prevede che il tuo datore di lavoro possa abbinare il tuo investimento fino a un certo importo. Labbinamento non è richiesto dal governo, quindi non tutti i datori di lavoro ne offrono uno. Se la tua azienda offre un 401 (k), scopri se il tuo datore di lavoro offre una corrispondenza in modo da poter ottenere il massimo dai tuoi investimenti. Stiamo parlando di denaro gratuito, gente! (Non preoccuparti, spiegheremo questo concetto più tardi.)

Ed ecco un po di tranquillità: i soldi che investi sono tutti tuoi. Puoi trasferire il tuo account 401 (k) a un IRA se la società fallisce o se decidi di andare avanti.

Vantaggi di un 401 (k)

Prendiamo un guarda alcuni dei principali vantaggi di un 401 (k):

- Limite di contribuzione. Puoi investire fino a $ 19.000 allanno in un piano 401 (k), 403 (b) o nella maggior parte dei piani 457 (b), escluso il datore di lavoro. Se hai 50 anni o più, puoi aggiungere altri $ 6.000 allanno, per un totale di $ 25.000. (1)

- Datore di lavoro. Chi non ama i soldi gratis? Se il tuo datore di lavoro offre una corrispondenza, dovresti approfittarne. Spiegherò come in un minuto.

- Nessun limite di reddito. Chiunque può investire nel 401 (k) del proprio datore di lavoro, indipendentemente dal reddito.

- Agevolazione fiscale. Investimenti nei tuoi 401 (k) con dollari al lordo delle imposte, riducendo il tuo reddito imponibile per quellanno.

Svantaggi di un 401 (k)

Mentre un 401 (k) ) è un ottimo modo per risparmiare per la pensione, ecco alcuni inconvenienti di cui essere consapevoli:

- Meno opzioni per i fondi comuni di investimento. Il tuo datore di lavoro assume un amministratore di terze parti per gestire il piano pensionistico dellazienda. Quellamministratore determina in quali fondi comuni puoi investire, limitando le tue opzioni.

- Periodo di attesa. Se sei nuovo in unazienda, potresti dover aspettare per partecipare a un piano 401 (k).

- Distribuzioni minime richieste (RMD). Non puoi lasciare i tuoi soldi nel tuo 401 (k) per sempre. A partire dalletà di 70 anni e mezzo, devi iniziare a ritirare una certa quantità dei tuoi risparmi ogni anno, altrimenti pagherai una penale. Inoltre, sono previste sanzioni per il prelievo di denaro prima dei 59 anni e mezzo. Ad ogni modo, lo zio Sam vuole la sua parte!

Bene, gente: passiamo al Roth IRA e poi confronteremo i due.

Che cosè un ROTH IRA?

Un Roth IRA (Individual Retirement Arrangement) è un conto previdenziale che puoi aprire da solo. A differenza di un 401 (k), contribuisci a un Roth IRA con denaro al netto delle tasse. Quando senti la parola “Roth”, voglio che tu pensi felice, perché un Roth IRA consente ai tuoi risparmi di crescere esentasse. E quando festeggi i 59 anni e mezzo, puoi prelevare denaro dal tuo conto esentasse!

Un IRA è unottima opzione per i lavoratori autonomi o che lavorano per piccole imprese che non offrono un piano 401 (k). E se disponi di un piano 401 (k), potresti risparmiare denaro extra e diversifica (una parola da $ 10 per non mettere tutte le uova nello stesso paniere) i tuoi investimenti aprendo un IRA.

Vantaggi di un Roth IRA

Ecco alcuni vantaggi di un Roth LIRA ha più di 401 (k):

- Crescita esentasse. Il vantaggio più grande è la detrazione fiscale. Dato che investi nel tuo Roth IRA con denaro già tassato, la crescita non è ” t tassato e non pagherai alcuna tassa quando ritiri i tuoi soldi al momento della pensione.

- Più opzioni di investimento.Con un Roth IRA, non hai un amministratore di terze parti che decide in quali fondi puoi investire, quindi puoi scegliere qualsiasi fondo comune che ti piace. Ma fai attenzione: cerca sempre un buon consiglio quando scegli i fondi comuni di investimento e assicurati di comprendere appieno come funzionano prima di investire i soldi.

- Creati separatamente da un datore di lavoro. A differenza di un piano pensionistico sul posto di lavoro, puoi aprire un Roth IRA in qualsiasi momento purché depositi limporto minimo. Limporto varierà in base alla persona con cui apri il tuo account.

- Nessuna distribuzione minima richiesta (RMD). Con un Roth IRA, non sarai penalizzato se lasci i tuoi soldi sul tuo conto dopo i 70 anni e mezzo fintanto che mantieni il Roth IRA per almeno cinque anni. Come il 401 (k), sarai penalizzato per aver prelevato denaro da un Roth IRA prima dei 59 anni e mezzo a meno che tu non soddisfi requisiti specifici.

- Spousal IRA. Se sei sposato ma solo uno di voi guadagna, puoi comunque aprire un IRA per il coniuge non lavoratore. Il coniuge che guadagna denaro può investire nei conti di entrambi i coniugi, fino allintero importo! Un 401 (k), daltra parte, può essere aperto solo da qualcuno che guadagna un reddito.

Svantaggi di un Roth IRA

Proprio come un 401 (k ), un Roth IRA ha i suoi svantaggi:

- Limite di contribuzione. Puoi investire solo fino a $ 6.000 in un Roth IRA ogni anno o $ 7.000 se hai 50 anni o più. (2) È molto inferiore al limite di contributo di 401 (k).

- Limiti di reddito. Se sei single o il capofamiglia, il tuo reddito lordo rettificato modificato (MAGI) deve essere inferiore a $ 122.000 per contribuire con lintero importo a un Roth IRA. Se sei sposato e dichiari le tasse insieme al tuo coniuge, il tuo MAGI deve essere inferiore a $ 193.000. Se il tuo reddito è superiore a questi limiti, limporto che puoi investire viene ridotto. E se guadagni $ 137.000 o più come singolo individuo o $ 203.000 o più come coppia sposata depositando congiuntamente, non sei idoneo per un Roth IRA. (3) Tuttavia, lIRA tradizionale sarebbe ancora unopzione.

Roth IRA contro 401 (k): quali sono le principali differenze?

La differenza principale tra un Roth IRA e 401 (k) è il modo in cui i due conti sono tassati. Con un 401 (k), investi dollari al lordo delle imposte, riducendo il tuo reddito imponibile per quellanno. Ma con un Roth IRA, investi dollari al netto delle tasse, il che significa che i tuoi investimenti cresceranno esentasse.

Ok, gente, qualcun altro si sente come se avesse bevuto acqua da una manichetta antincendio? Cerano molte informazioni! Esaminiamo le principali differenze tra Roth IRA e 401 (k) in modo da poter confrontare facilmente le loro caratteristiche:

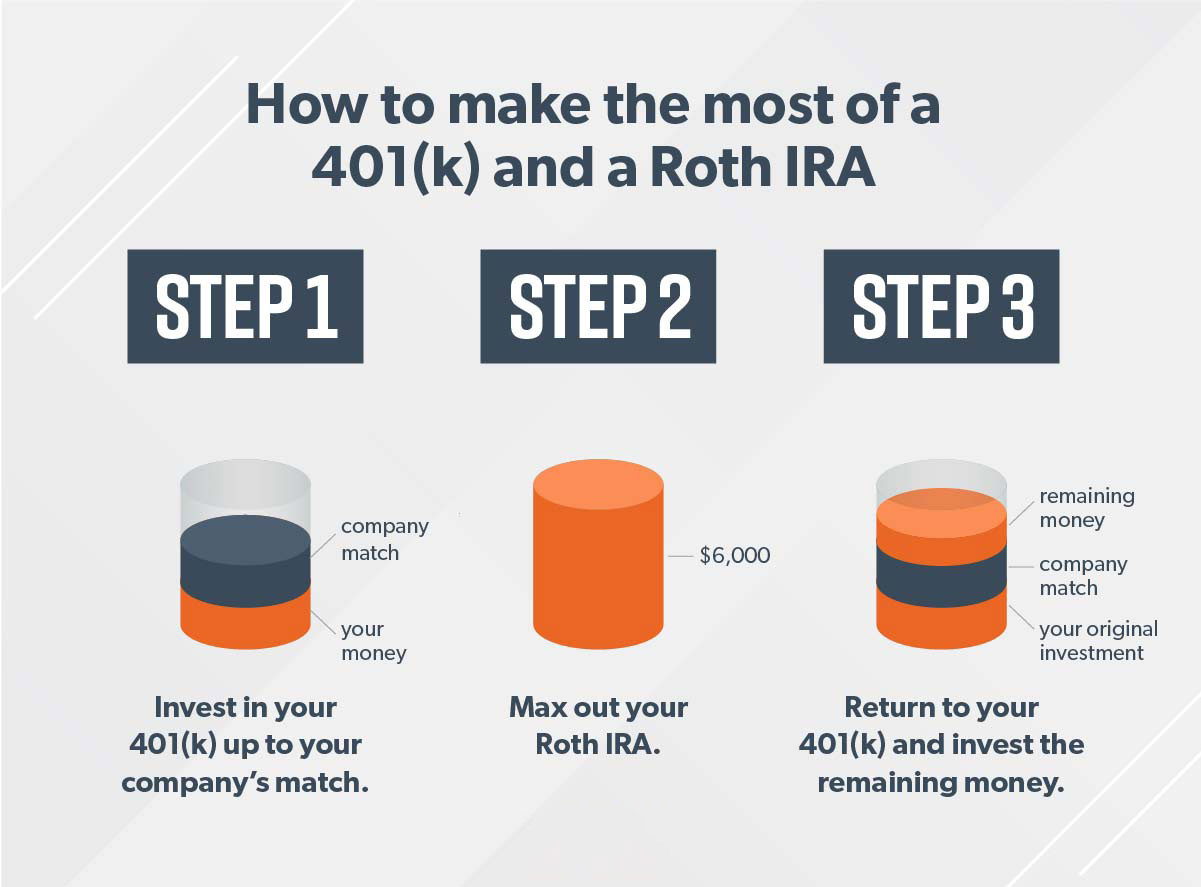

COME PER FARE LAVORARE INSIEME UN 401 (K) E ROTH IRA

Le persone mi chiedono se dovrebbero mettere i loro soldi in un 401 (k) o in un Roth IRA. La risposta è sì.

Se sei idoneo per un 401 (k) e un Roth IRA, lo scenario migliore è che investi in entrambi gli account (e se riesci a massimizzarli entrambi – Fallo!). In questo modo, stai sfruttando la corrispondenza del tuo datore di lavoro e ottieni i benefici fiscali di un Roth IRA.

Ecco come funziona in tre semplici passaggi: Supponiamo che tu guadagni $ 60.000 allanno e che tu non abbia 50. Il tuo obiettivo è investire il 15%, in questo caso $ 9.000, in pensione.

Ricorda, se sei di età superiore ai 50 anni, ci sono “contributi di recupero” che puoi fare per massimizzare il tuo Roth IRA a $ 7.000 e il tuo 401 (k) a $ 25.000.

Le persone spesso mi chiedono cosa fare se il tuo datore di lavoro non lo fa non offri un 401 (k) e hai raggiunto il limite massimo del tuo Roth IRA per lanno. La risposta breve? Hai bisogno dei tuoi soldi per crescere. Puoi ancora lavorare con un professionista degli investimenti per investire in fondi comuni di investimento di crescita che non sono ” Non è collegato a un conto dei pensionati. Dopo aver investito i tuoi soldi, lascia perdere. Investire è una maratona, non uno sprint.

LA SCELTA MIGLIORE: LAVORA CON UN PROFESSIONISTA

Ecco la affare: investire vale il duro lavoro Se non risparmi e investi ora, non avrai nulla per continuare a vivere in pensione. Può essere intimidatorio e complesso, ma non devi farlo da solo!

Il mio miglior consiglio per gli investimenti è che parli con un professionista degli investimenti. Trova qualcuno nella tua squadra che ti aiuti a rimanere concentrato e a continuare a inseguire i tuoi sogni!

Migliora il tuo gioco di investimento

Le decisioni di investimento sono una grande affare, quindi perché non ottenere una guida? SmartVestor è un servizio gratuito che ti mette in contatto immediatamente con un massimo di cinque professionisti degli investimenti nella tua zona.

Trova il tuo professionista