Quaderno delle società di investimento

Unelezione della sezione 754 può essere uno strumento di efficienza fiscale favorevole che è unico per le partnership (rispetto alle società). Tuttavia, la complessità, lonere amministrativo e lambiente economico in evoluzione dovrebbero essere sempre considerati con attenzione. Ogni socio accomandatario di una partnership dovrebbe essere consapevole di queste regole e delle loro implicazioni.

Background

Il sottocapitolo dellInternal Revenue Code (“IRC”) che regola la tassazione delle società di persone, sottocapitolo K, è una delle aree più complesse del codice. In generale, la tassazione delle società di persone è un mix tra due concetti:

- Metodo dellentità: trattare la partnership come unentità separata e distinta dai suoi proprietari.

- Metodo aggregato: trattare la partnership come unaggregazione dei suoi proprietari, ognuno dei quali possiede un quota delle varie risorse della partnership.

Questi due diversi approcci sono evidenziati dal concetto di base imponibile “interna” ed “esterna” rispetto ai partner di una partnership.

- Base interna: questo è un prodotto del metodo aggregato. Ogni partner ha una quota proporzionale della base imponibile delle attività nella partnership.

- Fuori Base laterale: questo è un prodotto del metodo dellentità. Ciascun partner ha una base imponibile nel suo investimento nella società di persone che è separata e distinta dal patrimonio della società. Ciò è dettato dagli elementi che influenzano la base di ciascun partner (contributi, distribuzioni, trasferimenti, voci di reddito e di spesa assegnabili, ecc.).

Determinate transazioni o eventi durante la vita di un la partnership può portare a divergenze tra la base interna ed esterna e ciò può comportare un trattamento fiscale incongruente. Ad un livello elevato, lo scopo delle elezioni della Sezione 754 è quello di allineare la base interna ed esterna per evitare questi scenari. Ciò viene fatto regolando la base della partnership in quelle risorse (base interna) per allinearla con la base dei partner nella partnership (base esterna).

Situazioni in cui è possibile apportare una modifica della base

Ci sono due sezioni nel sottocapitolo K che consentono ladeguamento della base se è in atto unelezione della Sezione 754 quando la base interna ed esterna differiscono.

Sezione 743 – Trasferimento di una partecipazione in una partnership mediante vendita o scambio o alla morte di un partner.

Il partner cessionario ottiene una base fiscale esterna nella partnership pari al prezzo di acquisto dellinteresse della partnership (o valore equo di mercato (FMV) dellinteresse della partnership se il risultato di morte di un partner). Per quanto riguarda la base interna nelle attività della partnership, il partner cessionario “si mette nei panni” del partner cedente e viene assegnata la sua quota proporzionale di base nelle attività della partnership. Viene effettuato un adeguamento della base della Sezione 743 alla base della partnership nelle attività in modo che la base interna del partner cessionario è uguale alla sua base esterna. Si prega di notare che questo adeguamento alla base delle attività viene attribuito solo al partner cessionario.

Sezione 734 – Distribuzione dei beni della partnership a un partner.

Il partner di distribuzione riceve la proprietà in cambio della liquidazione della sua partecipazione di società e riconosce il guadagno o la perdita sulla liquidazione di tale interesse. Limporto del guadagno o della perdita si basa sulla sua base esterna nella partnership, che differisce dalla sua quota proporzionale della base interna sui beni che gli sono stati distribuiti La base del rimanente patrimonio della società di persone può essere rettificata dallutile o dalla perdita riconosciuti dal partner distributore. Questo aggiustamento viene assegnato a tutti i partner rimanenti.

Impatto della divergenza di base

La differenza tra base interna ed esterna può avere un impatto significativo sui tempi e sul carattere dei guadagni e delle perdite riconosciuti dai partner . Per illustrare ciò, vedere lesempio di seguito.

Questo esempio si riferisce a un aggiustamento della Sezione 743 (b). Questi aggiustamenti sono più comuni con gli hedge fund e i fondi di private equity.

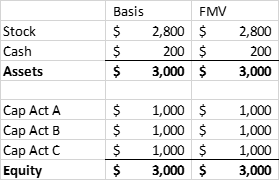

Investment Partnership ABC è formata dai partner A, B e C, che contribuiscono con 1 milione di dollari ciascuno. ABC acquista un portafoglio di azioni e trattiene un po di denaro per pagare le spese. Di seguito è riportato il bilancio subito dopo la formazione:

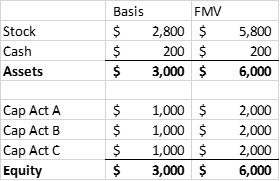

Dopo un certo periodo di tempo, il portafoglio di azioni aumenta di valore. Tuttavia, il Partner A decide di vendere il suo investimento al Partner D, pari al FMV del suo conto capitale.

PRIMA DELLA VENDITA DI INTERESSI

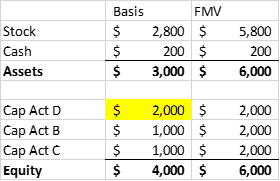

DOPO LA VENDITA DI INTERESSI

Il partner D ha una base esterna uguale al prezzo di acquisto di $ 2 milioni. Tuttavia, la sua quota allocabile della base interna della partnership nello stock è di $ 1 milione (1/3 di $ 3 milioni).Il partner A ha realizzato un guadagno di 1 milione di dollari dalla vendita della sua partecipazione alla partnership, che è stato il risultato dellapprezzamento non realizzato del portafoglio azionario. Se Partnership ABC decidesse successivamente di vendere il proprio portafoglio di azioni, realizzerebbe un guadagno di $ 3 milioni, che verrebbe quindi assegnato ai partner rimanenti (incluso il Partner D).

Leffetto è che sia il partner A che il partner D sono stati tassati sullo stesso guadagno, il che ovviamente non è un risultato ottimale.

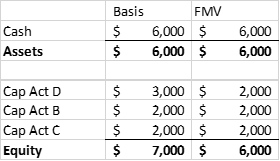

Se in un anno fiscale successivo la partnership decidesse di liquidare, il Partner D realizzerebbe una perdita fiscale di $ 1 milione (come risultato di una base imponibile più elevata). Ciò sembrerebbe correggere la precedente situazione della doppia imposizione. Tuttavia, vi è la questione della tempistica nonché la limitazione della deducibilità di una perdita in conto capitale. Se il partner D è un individuo che non dispone di plusvalenze per compensare la perdita di capitale nellanno di liquidazione, è limitato a una detrazione di $ 3.000. Ciò potrebbe portare a una situazione di doppia imposizione che potrebbe richiedere una notevole quantità di tempo per essere corretta.

Come funziona la rettifica

Lo scenario di cui sopra può essere risolto dal fondo creando una Sezione 754 elezione e adeguamento della base ai sensi della Sezione 743 (b). Ladeguamento sulla base delle attività della partnership è uguale alla base iniziale del partner cessionario nella partnership meno la sua quota proporzionale della base rettificata delle attività della partnership. Nellesempio sopra, la base delle attività della partnership sarebbe aumentata di $ 1 milione ($ 3 milioni di base esterna iniziale meno $ 2 milioni di base interna rettificata nelle attività).

Ancora una volta, è importante ricordare che con la Sezione 743 (b) dellIRC, lintero incremento di base viene assegnato ai partner cessionari.

Allocation of Basis Adjustment

I regolamenti ai sensi della Sezione 755 dellIRC forniscono indicazioni su come allocare laggiustamento di base. Ci sono tre scenari descritti nei regolamenti:

Ai fini di questo post, ci concentreremo sul trasferimento della Sezione 743 (b) con base non sostitutiva in quanto è il più applicabile agli hedge fund e al private equity fondi.

FMV è assegnato a tutti i beni della partnership e tutti i beni devono essere classificati come beni capitali / proprietà della Sezione 1231 (proprietà per guadagni in conto capitale) o altra proprietà (proprietà a reddito ordinario). In un contesto di fondo, la stragrande maggioranza delle attività sarebbe probabilmente proprietà di plusvalenza. Innanzitutto, laggiustamento di base viene allocato tra le due classi e quindi allocato a ciascuna attività allinterno della classe.

Lallocazione dellaggiustamento di base tra le classi e allinterno di ciascuna classe è dettata dallallocazione del guadagno o della perdita che il partner cessionario riceverebbe se, immediatamente dopo il trasferimento della partecipazione, la società avesse una ipotetica liquidazione al FMV dei beni. La base per determinare il guadagno o la perdita “ipotetico” è la base imponibile del trasferimento del partner cedente.

- Limporto assegnato alla classe ordinaria sarebbe il reddito, il guadagno o la perdita totale che sarebbe essere assegnato al partner cessionario dalla vendita della proprietà ORDINARIA

- Il resto sarebbe assegnato alla proprietà capitale

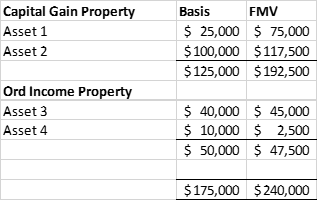

ESEMPIO

- Una liquidazione ipotetica darebbe al Partner T un guadagno netto realizzato di $ 45.000 (proventi di $ 120.000 meno la base di riporto del Partner A di $ 75.000).

- La parte ordinaria del guadagno / perdita sarebbe una perdita di $ (1.250) (50% del FMV di $ 47.500 in meno di $ 50.000). Ciò lascia $ 46.250 di guadagno da allocare alla proprietà della plusvalenza.

- Tra le attività in ciascun gruppo, le allocazioni dellaggiustamento di base sono in accordo con lutile o la perdita di T che comporterebbe la vendita ipotetica di ogni attività. Vedi sotto.

Riduzione della base obbligatoria

Come si può vedere dallesempio sopra, lelezione per “intensificare” la base della partnership nelle sue attività è unelezione favorevole ai contribuenti. Sfortunatamente, quando si verifica una situazione in cui la base esterna di un partner è inferiore alla sua rispettiva base interna, potrebbe essere necessario un partenariato per “dimettersi” dalla base. Nellesempio sopra, abbiamo visto come, in assenza di una base “intensificare”, a potrebbe derivarne una doppia imposizione. Allo stesso modo, quando la base esterna è inferiore alla base interna, potrebbe verificarsi una situazione in cui due contribuenti prendono la stessa detrazione.

Sia la sezione 743 che la 734 sono state modificate dal Jobs Act del 2004 per includere una riduzione della base obbligatoria se a la partnership ha una “sostanziale perdita incorporata” immediatamente dopo un trasferimento di interessi (Sezione 743) o una partnership ha una “sostanziale riduzione della base” immediatamente dopo la distribuzione dei beni della partnership (Sezione 734).

Perdita incorporata sostanziale (Sezione 743): Il totale della base imponibile della società nel suo patrimonio supera il valore equo di mercato totale dei suoi beni di oltre $ 250.000 immediatamente dopo il trasferimento degli interessi. Anche in questo caso, questo viene assegnato solo al partner cessionario.

Riduzione della base sostanziale (Sezione 734): la distribuzione della proprietà fa sì che il partner del distributore riceva una proprietà con una base interna inferiore a quella esterna, e il il partner di distribuzione riconosce una perdita superiore a $ 250.000. Questa perdita viene assegnata a tutti i partner rimanenti.

Altri problemi

Ci sono alcuni altri elementi che dovrebbero essere presi in considerazione prima che un fondo effettui unelezione per la Sezione 754 dellIRC. In primo luogo, è irrevocabile senza il consenso dellIRS. Una volta che lelezione è in atto, qualsiasi transazione che soddisfa la definizione della Sezione 743 o 734 richiederà un aggiustamento di base, sia che sia fiscalmente favorevole o fiscalmente sfavorevole. Nello spazio hedge / private equity, unelezione della Sezione 754 potrebbe essere effettuata in un momento in cui il fondo è in una posizione netta apprezzata, ma i mercati potrebbero cambiare e il fondo potrebbe trovarsi in una posizione deprezzata netta quando le transazioni della Sezione 743 o 734 si verificano. Questo è qualcosa che dovrebbe essere preso in considerazione.

Inoltre, poiché laggiustamento viene effettuato asset per asset e poiché potrebbero esserci più transazioni della Sezione 743 o 734, è possibile che il monitoraggio di ladeguamento potrebbe diventare oneroso dal punto di vista amministrativo. Anche questo dovrebbe essere preso in considerazione.

In conclusione

Unelezione alla Sezione 754 può essere uno strumento di efficienza fiscale favorevole che è unico per le società di persone (rispetto alle società). Tuttavia, la complessità, lonere amministrativo e lambiente economico in evoluzione dovrebbero essere sempre considerati con attenzione.

Inoltre, la riduzione della base obbligatoria dovrebbe sempre essere considerata in quanto può rivelarsi una trappola per gli incauti. Ogni socio accomandatario di una partnership dovrebbe essere consapevole di queste regole e delle loro implicazioni.