Elementi chiave del sistema fiscale statunitense

Le accise sono imposte sui consumi strettamente basate su beni, servizi e attività specifici. Possono essere una tassa unitaria (come la tassa per gallone sulla benzina) o una percentuale del prezzo (come la tassa sul biglietto aereo). In genere, le accise vengono riscosse dai produttori o dai grossisti e sono incorporate nel prezzo pagato dai consumatori finali.

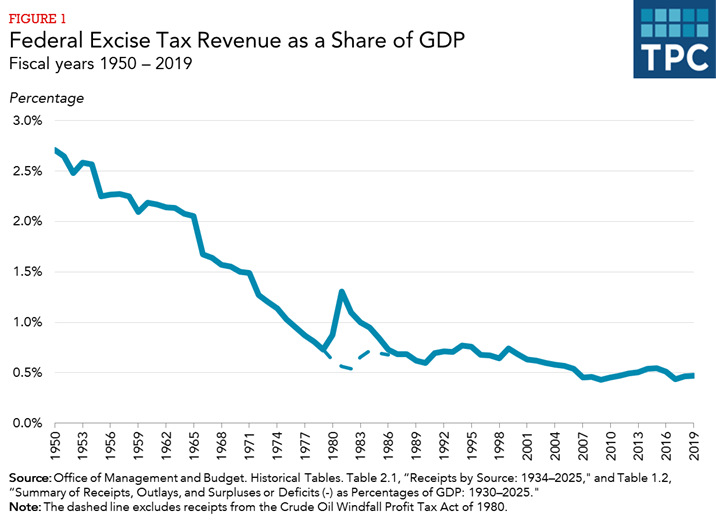

Il gettito fiscale delle accise federali è diminuito nel tempo rispetto alle dimensioni delleconomia. In percentuale del prodotto interno lordo (PIL), il gettito delle accise è sceso dal 2,7% nel 1950 allo 0,7% nel 1979 (figura 1). Le entrate sono temporaneamente aumentate a causa dellimposta sui profitti imprevisti sul petrolio greggio imposta nel 1980, ma escludendo tale imposta (la linea tratteggiata nella figura 1) le entrate erano circa lo 0,7% del PIL negli anni 80 e 90. Il gettito delle accise come percentuale del PIL è gradualmente diminuito di nuovo negli anni 2000 fino a circa lo 0,4% negli ultimi anni.

Entrate del fondo generale o del fondo fiduciario

Il gettito delle accise viene trasferito al fondo generale o assegnato a fondi fiduciari dedicati a scopi specifici. Le accise sui fondi generali rappresentano circa il 40% delle entrate totali delle accise, mentre il restante 60% va a fondi fiduciari.

Le accise sui fondi generali sono imposte su molti beni e servizi, il più importante dei quali è lalcol , tabacco e assicurazione sanitaria. Altre accise sui fondi generali includono le tasse sul servizio telefonico locale, i veicoli con un basso chilometraggio (“consumatori di gas”), i prodotti chimici che riducono lo strato di ozono e i servizi di abbronzatura indoor.

Le accise dedicate ai fondi fiduciari finanziano i trasporti nonché la spesa relativa allambiente e alla salute. LHighway Trust Fund e lAirway Trust Fund rappresentano oltre il 90% delle entrate fiscali delle accise sui fondi fiduciari, principalmente dalle tasse sulla benzina e altri combustibili per i trasporti (Highway Trust Fund), e viaggi aerei (Airport and Airway Trust Fund).

Principali accise federali

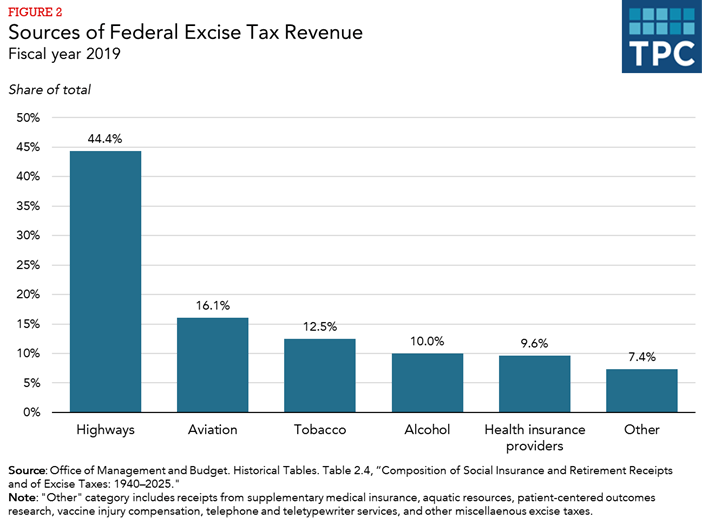

Cinque categorie di accise (autostrada, aviazione, tabacco, alcol e salute) rappresentavano il 93% delle entrate fiscali totali per le accise nel 2019 (figura 2).

Imposte sulle accise dedicate allHighway Trust Fund

Accise sullautostrada le entrate hanno raggiunto i 40,5 miliardi di dollari nel 2019, il 41% di tutte le entrate delle accise. Le tasse sulla benzina e sul gasolio, che sono 18,4 e 2 4,4 centesimi per gallone, rispettivamente, costituiscono oltre il 90% del gettito fiscale totale sulle autostrade, con il restante dalle tasse su altri carburanti, camion, rimorchi e pneumatici. (Le aliquote fiscali per la benzina e il diesel includono una tassa dello 0,1% destinata al Fondo fiduciario dei serbatoi di stoccaggio sotterraneo che perde). Anche la maggior parte degli altri carburanti per motori è soggetta ad accise, sebbene i combustibili “parzialmente esenti” prodotti dal gas naturale siano tassati a I crediti dimposta per i produttori di determinati combustibili ritenuti ambientalmente superiori, inclusi biodiesel, miscele diesel rinnovabili, combustibili alternativi e miscele di combustibili alternativi, sono scaduti alla fine del 2017 ma sono stati generalmente prorogati nel dicembre 2019 retroattivamente dal 2018 fino alla fine del 2022, ad eccezione per i combustibili alternativi, il credito è stato esteso solo fino al 2020.

Accise Dedicate allAirport and Airway Trust Fund

Le entrate delle accise dedicate allAirway and Airway Trust Fund ammontano a 16 miliardi di dollari nel 2019, rappresentando il 16 percento di tutte le entrate delle accise. Secondo i dati del Congressional Budget Office, oltre il 90 percento delle accise sullaviazione proveniva dalla tassazione del biglietto aereo passeggeri s, con il restante proveniente dalle tasse sulle merci aviotrasportate e sui carburanti per aviazione.

I viaggi aerei nazionali sono soggetti a una tassa del 7,5% basata sul prezzo del biglietto più $ 4,30 (nel 2020) per ogni tratta di volo (un decollo e un pianerottolo). Una tassa del 6,25% viene applicata sul trasporto nazionale di merci. Gli arrivi e le partenze internazionali sono tassati a $ 18,90 a persona (nel 2020); non ci sono tasse sui carichi internazionali. Sia la tariffa del segmento nazionale che la tariffa per gli arrivi e le partenze internazionali sono indicizzati allinflazione.

Tasse sul tabacco

Le entrate derivanti dalle tasse sul tabacco hanno totalizzato $ 12,5 miliardi nel 2019, pari al 13% di tutte entrate fiscali da accise. Le accise federali sono imposte sui prodotti del tabacco, che includono sigarette, sigari, tabacco da fiuto, tabacco da masticare, tabacco da pipa e tabacco da arrotolare. Limposta è calcolata per mille sigari o sigarette o per libbra di tabacco, a seconda del prodotto. Limposta è pari a circa $ 1,00 per pacchetto di 20 sigarette. Anche le cartine e i tubi per sigarette sono soggetti a tassazione. Le tasse sul tabacco vengono riscosse quando i prodotti lasciano i locali per la distribuzione domestica. I prodotti esportati sono esenti.A differenza di altre accise riscosse dallIRS, le tasse sugli alcolici e sul tabacco vengono raccolte dallAlcol and Tobacco Tax and Trade Bureau del Dipartimento del Tesoro degli Stati Uniti.

Imposte sulle accise sugli alcolici

dalle bevande alcoliche ammontavano a $ 10,0 miliardi nel 2019, il 10% delle entrate totali delle accise. Esistono aliquote fiscali diverse per alcolici distillati, vino e birra. Gli alcolici distillati generalmente sono tassati a $ 13,50 per gallone di prova (un gallone di prova è un gallone liquido che è il 50% di alcol), ma unaliquota inferiore ($ 13,34) si applica fino alla fine del 2020 a quantità inferiori a 22,23 milioni di galloni di prova rimossi dalla distilleria o importato. Le aliquote fiscali sui vini variano in base al tipo e al contenuto alcolico, da $ 1,07 al gallone per i vini con il 16% di alcol o meno a $ 3,40 per gallone per i vini spumanti, ma fino alla fine del 2020 si applicano anche aliquote inferiori a quantità minori di vino rimosse o importate . La birra è tipicamente tassata a $ 18,00 al barile (31 galloni), sebbene unaliquota ridotta di $ 3,50 al barile applicata ai primi 60.000 barili per le birrerie che producono meno di due milioni di barili. In entrambi i casi si applicano aliquote inferiori fino alla fine del 2020. Si noti che il contenuto di alcol di birra e vino è tassato a unaliquota molto inferiore rispetto al contenuto di alcol degli alcolici distillati.

Accise emanate dallAffordable Care Act

La legislazione Affordable Care Act (ACA) approvata nel 2010 conteneva diverse accise sanitarie.

- La più grande è una quota annuale per i fornitori di assicurazioni sanitarie. Questa commissione rappresenta un importo aggregato fisso per ogni anno solare ($ 9,6 miliardi per il 2019), imposto agli assicuratori in base alla loro quota di mercato. Vari atti sugli stanziamenti hanno sospeso questa tassa per il 2017 e il 2019. È tornata nel 2020, ma è stata abrogata per il 2021 e successivamente.

- A partire dal 2014, una tariffa annuale si applica anche ai produttori e agli importatori di farmaci da prescrizione di marca, che , come la quota annuale per i fornitori di assicurazione sanitaria, è un importo aggregato fisso per ogni anno solare ($ 2,8 miliardi nel 2020 e successivamente) assegnato in proporzione alle vendite.

- Unaccisa del 40% su determinati costi elevati I piani di assicurazione sanitaria sponsorizzati dal datore di lavoro (la “tassa Cadillac”) avrebbero dovuto iniziare nel 2018, ma il Congresso ha approvato un rinvio di due anni delle accise, e successivamente ha esteso la sospensione fino al 2022. Limposta è stata abrogata nel dicembre 2019.

- Altre accise relative allassistenza sanitaria includono una tassa del 2,3% sui dispositivi medici e una tassa del 10% sui servizi di abbronzatura indoor. Il Congresso ha sospeso le accise sui dispositivi medici diverse volte dallimplementazione e recentemente lha abrogata del tutto a dicembre r 2019.

Le entrate fiscali delle accise relative alla salute hanno totalizzato $ 12 miliardi nel 2019, il 12% delle entrate totali delle accise.

LACA ha anche imposto due tasse aggiuntive: una sanzione imposta sulle persone senza copertura assicurativa sanitaria essenziale (il “mandato individuale”) come incentivo ad acquistarlo, e una penale sui grandi datori di lavoro che scelgono di non offrire una copertura sanitaria (il “mandato del datore di lavoro”). Il Tax Cuts and Jobs Act del 2017 ha eliminato il mandato individuale a partire dal 2019. Ciò ridurrà le entrate ma risparmierà denaro netto per il governo federale perché senza il mandato individuale, meno persone si iscriveranno a programmi di assicurazione sanitaria sovvenzionati dal governo e il risparmio da I costi di Medicaid e le sovvenzioni fiscali per i premi dellassicurazione sanitaria supereranno le entrate perse. Leliminazione del mandato individuale, tuttavia, aumenterà il numero di persone senza assicurazione sanitaria, di circa 7 milioni di persone in più entro il 2021, secondo il Congressional Budget Office.