Crowding Out (Italiano)

Definizione di crowding out – quando la spesa pubblica non riesce ad aumentare la domanda aggregata complessiva perché una spesa pubblica più elevata provoca un calo equivalente della spesa e degli investimenti del settore privato.

Domanda: Perché un aumento della spesa del settore pubblico da parte del governo riduce limporto che il settore privato può spendere?

Se la spesa pubblica aumenta, può finanziare questa spesa più elevata:

- Aumento delle tasse

- Aumento dei prestiti

Impatto di una maggiore spesa pubblica sulla domanda aggregata

- Aumento delle tasse. Se il governo aumenta le tasse sul settore privato, ad es. unimposta sul reddito più elevata, unimposta sulle società più elevata, quindi questo ridurrà il reddito discrezionale di consumatori e imprese. Ceteris paribus, laumento delle tasse sui consumatori porterà a una riduzione della spesa dei consumatori. Pertanto, una maggiore spesa pubblica finanziata da tasse più elevate non dovrebbe aumentare lAD complessiva perché laumento di G (spesa pubblica) è compensato da una diminuzione di C (spesa dei consumatori).

- Aumento dellindebitamento. Se il governo aumenta lindebitamento. Prende in prestito dal settore privato. Per finanziare i prestiti, il governo vende obbligazioni al settore privato. Potrebbe trattarsi di privati, fondi pensione o fondi comuni di investimento. Se il settore privato acquista questi titoli di stato, non sarà in grado di utilizzare questo denaro per finanziare gli investimenti del settore privato. Pertanto, lindebitamento del governo spiazza gli investimenti del settore privato.

Espansione delle risorse

Il secondo tipo di spiazzamento è semplicemente il fatto che se il settore privato presta denaro al governo hanno meno soldi da investire in progetti del settore privato.

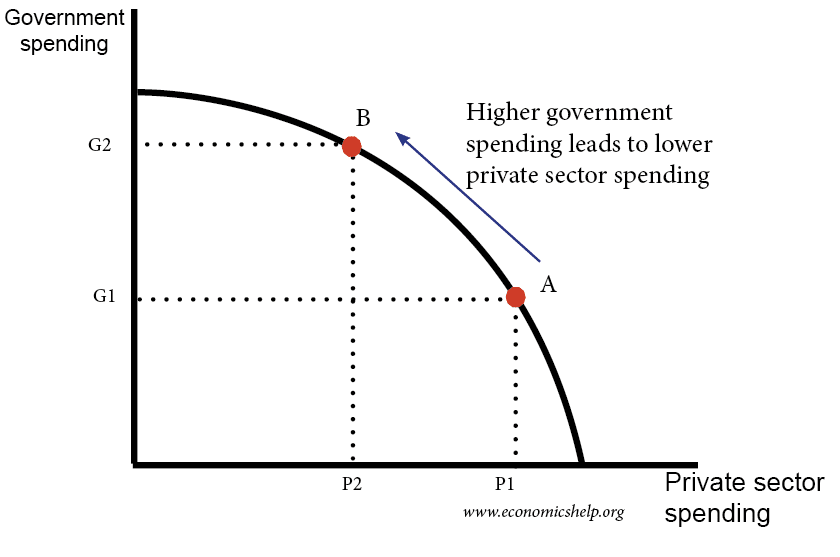

Una frontiera delle possibilità di produzione è utile per mostrare lidea di affollamento su. Se siamo sulla curva PPF al punto A e aumentiamo la spesa pubblica, ciò porta a una caduta della spesa del settore privato.

Inoltre, si sostiene che linvestimento del settore privato tende ad essere più efficiente del settore pubblico investimento. Pertanto, leconomia sta peggio per lindebitamento del governo.

Affollamento finanziario

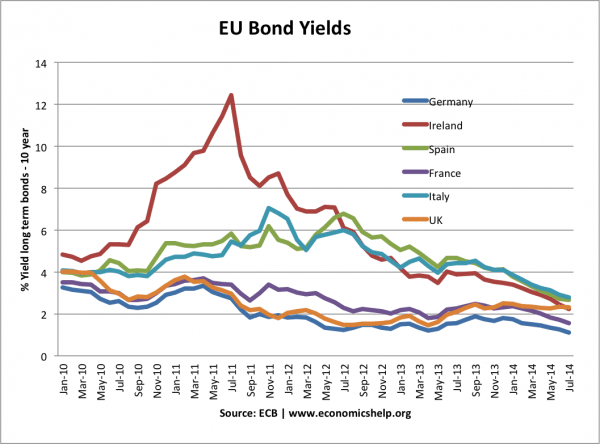

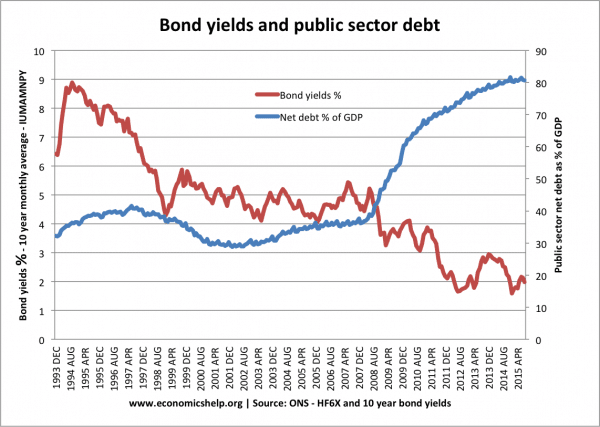

Questo è il termine usato per descrivere come lindebitamento del governo può causare tassi di interesse più elevati. Se il governo ha bisogno di vendere più titoli, potrebbe dover aumentare i tassi di interesse sulle sue obbligazioni per attirare le persone a comprare. Ad esempio, nellUE, i rendimenti delle obbligazioni sono aumentati nel 2011 perché i mercati erano preoccupati per i livelli del debito dellUE. Pertanto, laumento dellindebitamento pubblico è stato a scapito di tassi di interesse più elevati sul debito pubblico. Questi tassi di interesse più elevati sulle obbligazioni portano a tassi di interesse più elevati in altre parti delleconomia e probabilmente scoraggeranno gli investimenti e la spesa del settore privato.

Lespansione non sempre si verifica

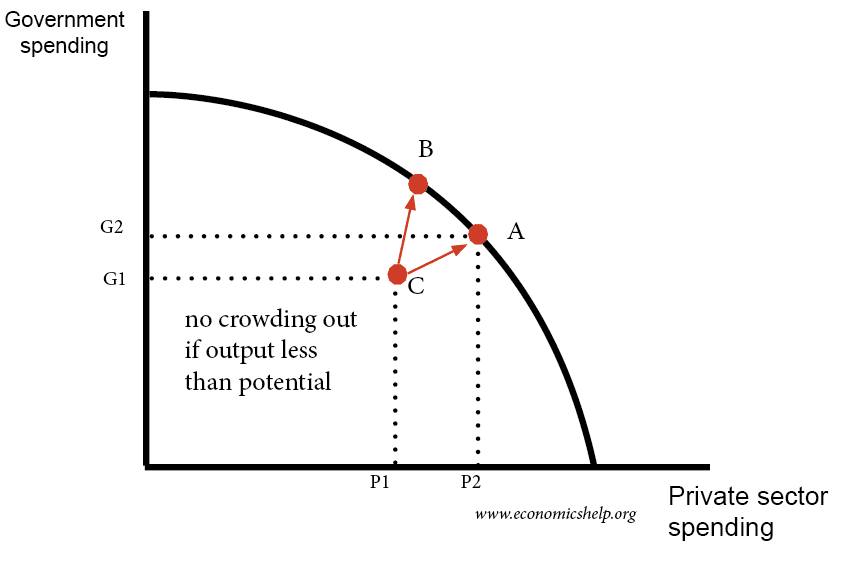

È importante tenere presente che lo spiazzamento non si verifica sempre, dipende dallo stato delleconomia.

- Se leconomia è al di sotto della piena capacità, allora possiamo avere più spesa pubblica e più spesa del settore privato.

I keynesiani sostengono ancora che in una trappola della recessione e della liquidità, non cè spiazzamento perché il governo sta semplicemente spendendo risorse inutilizzate. I keynesiani sostengono che in una trappola della liquidità la curva LM è elastica. Ciò significa che laumento della spesa pubblica non aumenta i tassi di interesse.

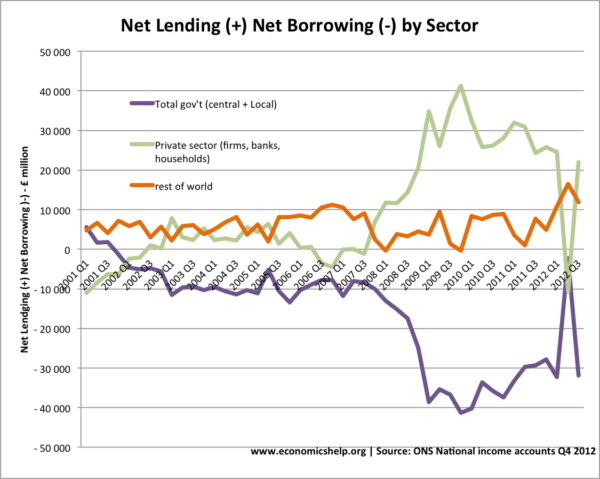

Un altro modo di pensare a una recessione è che laumento dellindebitamento pubblico serve semplicemente a compensare laumento del risparmio del settore privato.

Questo grafico mostra che nel 2008-2012 cè stato un forte aumento del risparmio del settore privato. A ciò corrisponde un aumento equivalente del debito pubblico.

Sovrapposizione e rendimenti obbligazionari

In una recessione, il governo può spesso prendere in prestito di più senza un aumento dei tassi di interesse. Ad esempio, nel Regno Unito nel periodo 2009-2013, nonostante un maggiore indebitamento, i rendimenti obbligazionari sono diminuiti perché le persone volevano risparmiare denaro in obbligazioni piuttosto che investire. Pertanto, non cè stato spiazzamento finanziario.

Inoltre, come sosteneva Keynes – in una recessione – il settore privato ha risorse inattive (a causa di maggiori risparmi). Pertanto, lindebitamento del governo sta effettivamente utilizzando queste risorse inattive. È più probabile che si verifichi spiazzamento finanziario quando leconomia è in crescita ed è già vicina alla piena capacità.

Dipende dallo stato delleconomia

Quando leconomia è in forte crescita, il governo avrà più concorrenza da altri investimenti del settore privato.Pertanto i rendimenti dei titoli di Stato dovranno aumentare per attirare risparmi da altri progetti di investimento.

Gli economisti che hanno suggerito il Crowding Out

Milton Friedman è stato generalmente sprezzante nei confronti della politica fiscale espansiva. Ha sostenuto che, sebbene possa esserci una spinta temporanea, nel lungo termine la spesa pubblica finanziata dal debito causerebbe spiazzamento. Milton Friedman ha osservato che la spesa pubblica sostenuta dal debito porta a “una riduzione del volume fisico delle attività create a causa della riduzione degli investimenti produttivi privati”. (Crowding Out)

Frank Knight. Knight è accreditato della teoria secondo la quale la domanda di investimenti è elastica rispetto agli interessi. Pertanto, anche un aumento molto piccolo dei tassi di interesse (dovuto allespansione finanziaria) potrebbe causare un calo degli investimenti del settore privato.

John M. Keynes. Nella sua teoria generale, Keynes ha affermato che se leconomia fosse vicina alla piena capacità, la politica fiscale espansiva causerebbe spiazzamento.

Robert Baro A Baro è attribuito il merito di aver sviluppato la teoria dellequivalenza ricardiana. Lidea che lemissione del debito pubblico equivale a tasse più elevate, ovvero la spesa in deficit è molto limitata nellaumentare il PIL reale.

li> Quanto può prendere in prestito un governo?