Calcolatore ipoteche

Calcolatore ipoteche

Utilizza il calcolatore mutui di SmartAsset per stimare il pagamento mensile del mutuo, inclusi capitale e interessi, tasse, assicurazione proprietari e assicurazioni ipotecarie private (PMI). Puoi modificare il prezzo della casa, lacconto e i termini del mutuo per vedere come cambierà il tuo pagamento mensile.

Puoi anche provare il nostro calcolatore di quanti soldi posso permettermi se non sei sicuro di quanti soldi hai dovrebbe prevedere un budget per una nuova casa.

Un consulente finanziario può aiutarti a pianificare lacquisto di una casa. Per trovare un consulente finanziario vicino a te, prova il nostro strumento di corrispondenza online gratuito o chiama il numero 1-888-217-4199.

La matematica dietro il nostro calcolatore di mutui

Per coloro che lo desiderano sappiamo esattamente come funziona la nostra calcolatrice, utilizziamo la seguente formula per i calcoli dei mutui:

M = Pagamento mensile

P = Importo principale (saldo del prestito iniziale)

i = Tasso di interesse

n = Numero di pagamenti mensili per mutui a 30 anni (30 * 12 = 360 e così via)

Come utilizzare il nostro calcolatore dei pagamenti ipotecari

Il primo passo per determinare quanto pagherai ogni mese è fornire informazioni di base sulla tua futura casa e mutuo. Ci sono tre campi da compilare: prezzo casa, acconto e tasso di interesse del mutuo. Nella casella a discesa, scegli la durata del prestito. Non preoccuparti se non hai numeri esatti con cui lavorare: usa la tua ipotesi migliore. I numeri possono sempre essere modificati in un secondo momento.

Per un calcolo più dettagliato del pagamento mensile, fai clic sul menu a discesa “Tasse, assicurazioni & Commissioni HOA”. Qui puoi compilare lubicazione della casa, le tasse annuali sulla proprietà, lassicurazione annuale dei proprietari di abitazione e le spese mensili di HOA o condominio, se applicabili.

Prezzo della casa

Analizziamo ulteriormente. Casa prezzo, il primo input, si basa sul tuo reddito, pagamento mensile del debito, punteggio di credito e risparmi di acconto. Una percentuale che potresti sentire quando acquisti una casa è la regola del 36%. La regola afferma che dovresti mirare a un debito- rapporto al reddito (DTI) di circa il 36% o meno (o il 43% massimo per un prestito FHA) quando si richiede un mutuo ipotecario. Questo rapporto aiuta il prestatore a comprendere la tua capacità finanziaria di pagare il mutuo ogni mese. Maggiore è il rapporto , meno è probabile che tu possa permetterti il mutuo.

Per calcolare il tuo DTI, aggiungi tutti i pagamenti mensili del debito, come il debito della carta di credito, i prestiti agli studenti, gli alimenti o il mantenimento dei figli, i prestiti auto e le previsioni pagamenti del mutuo. Successivamente, dividi per il tuo reddito mensile, ante imposte. Per ottenere una percentuale, multipla per 100. Il numero che ti rimane è il tuo DTI.

DTI = Totale pagamenti mensili del debito ÷ Reddito mensile lordo x 100

Acconto

In generale, un acconto del 20% è ciò che la maggior parte dei mutui gli istituti di credito si aspettano un prestito convenzionale senza assicurazione ipotecaria privata (PMI). Ovviamente ci sono delle eccezioni. Ad esempio, i prestiti VA non richiedono acconti e i prestiti FHA spesso consentono un acconto del 3% (ma vengono forniti con una versione dellassicurazione ipotecaria). Inoltre, alcuni istituti di credito hanno programmi che offrono mutui con acconti dal 3% al 5%. La tabella seguente mostra come lammontare dellacconto influirà sulla rata mensile del mutuo.

* Il pagamento è solo capitale e interessi. Per ottenere il pagamento mensile totale per gli acconti inferiori al 20%, aggiungi le tasse sulla proprietà, lassicurazione sui proprietari di casa e lassicurazione sui mutui privati (PMI).

In generale, la maggior parte degli acquirenti di case dovrebbe mirare ad avere il 20% di ciò che desidera prezzo della casa risparmiato prima di richiedere un mutuo. Essere in grado di effettuare un acconto considerevole aumenta le tue possibilità di qualificarti per i migliori tassi di mutuo. Il tuo punteggio di credito e il tuo reddito sono due fattori aggiuntivi che avranno un ruolo nel determinare il tuo tasso ipotecario.

Tasso ipotecario

Per la casella del tasso ipotecario, puoi vedere cosa ti qualifichi per con il nostro strumento di confronto dei tassi ipotecari. In alternativa, puoi utilizzare il tasso di interesse che un potenziale prestatore ti ha fornito quando hai superato il processo di pre-approvazione o hai parlato con un intermediario di ipoteca. Se non hai idea di cosa ti qualifichi, puoi sempre inserire un tasso stimato utilizzando le tendenze attuali dei tassi trovate sul nostro sito o sulla pagina dei mutui del tuo prestatore. Ricorda che il tuo tasso ipotecario effettivo si basa su una serie di fattori, tra cui il tuo punteggio di credito e il rapporto debito / reddito.

Durata del prestito

Nellarea a discesa, hai la possibilità di selezionare un mutuo a tasso fisso di 30 anni, 15 Mutuo a tasso fisso annuale o ARM 5/1. Le prime due opzioni, come indica il nome, sono prestiti a tasso fisso.Ciò significa che il tasso di interesse e i pagamenti mensili rimangono gli stessi per lintero prestito. Un ARM, o mutuo a tasso variabile, ha un tasso di interesse che cambierà dopo un periodo iniziale a tasso fisso. In generale, dopo il periodo introduttivo, il tasso di interesse di un ARM cambierà una volta allanno. A seconda del clima economico, la tua tariffa può aumentare o diminuire. La maggior parte delle persone sceglie prestiti a tasso fisso di 30 anni, ma se hai intenzione di trasferirti tra pochi anni o cambiare casa, un ARM può potenzialmente offrirti un tasso iniziale più basso.

Capire il tuo pagamento ipotecario

Pagamento mensile del mutuo = Principale + Interessi + Pagamento del conto di deposito a garanzia

Conto di deposito a garanzia = Assicurazione sui proprietari di abitazione + Tasse sulla proprietà + PMI (se applicabile)

La somma forfettaria dovuta ogni mese al tuo istituto di credito ipotecario si suddivide in diversi elementi. La maggior parte degli acquirenti di case ha un conto di deposito a garanzia, che è il conto che il prestatore utilizza per pagare la fattura delle tasse sulla proprietà e lassicurazione dei proprietari. Ciò significa che la fattura che ricevi ogni mese per il tuo mutuo include non solo il pagamento del capitale e degli interessi (il denaro che va direttamente al tuo prestito), ma anche le tasse sulla proprietà, lassicurazione sulla casa e, in alcuni casi, lassicurazione ipotecaria privata.

Che cosa sono capitale e interesse?

Il capitale è limporto del prestito che hai preso in prestito e linteresse è il denaro aggiuntivo che devi al prestatore che matura nel tempo ed è una percentuale del tuo prestito. I mutui a tasso fisso avranno lo stesso importo totale di capitale e interessi ogni mese, ma i numeri effettivi per ogni cambiamento man mano che paghi il prestito. Questo è noto come ammortamento. Inizi pagando una percentuale di interesse maggiore del capitale. A poco a poco, pagherai sempre più capitale e meno interessi. Vedere la tabella seguente per un esempio di ammortamento su un mutuo di $ 200.000.

* Questa tabella mostra lammortamento del prestito per un mutuo di 30 anni a tasso fisso da $ 200.000.

Che cosè lassicurazione per i proprietari di case ?

Lassicurazione per i proprietari di abitazione è una polizza che acquisti da un fornitore di assicurazioni che ti copre in caso di furto, incendio o danni causati da tempeste (grandine, vento e fulmini) a casa tua. Lassicurazione contro le inondazioni o contro i terremoti è generalmente una polizza separata. Lassicurazione per i proprietari di abitazione può costare da poche centinaia a migliaia di dollari a seconda delle dimensioni e dellubicazione della casa.

Quando prendi in prestito denaro per acquistare una casa, il tuo prestatore richiede che tu abbia unassicurazione per i proprietari di abitazione. Questo tipo di polizza assicurativa protegge le garanzie del prestatore (la tua casa) in caso di incendio o altri eventi che causano danni.

Come funzionano le tasse sulla proprietà?

Quando possiedi una proprietà, tu sei soggetto a tasse imposte dalla contea e dal distretto. Puoi inserire il tuo codice postale o il nome della città utilizzando il nostro calcolatore delle tasse sulla proprietà per vedere laliquota fiscale media effettiva nella tua zona.

Le tasse sulla proprietà variano notevolmente da stato a stato e persino da contea a contea. Ad esempio, il New Jersey ha laliquota fiscale effettiva media più alta negli Stati Uniti al 2,42%. Possedere una proprietà in Wyoming, tuttavia, ti riporterà solo circa lo 0,57% in tasse sulla proprietà, una delle aliquote fiscali effettive medie più basse del paese.

Anche se dipende dal tuo stato, contea e comune, in In generale, le tasse sulla proprietà sono calcolate come una percentuale del valore della tua casa e ti vengono fatturate una volta allanno. In alcune zone la tua casa viene rivalutata ogni anno, mentre in altre può durare fino a cinque anni. Queste tasse generalmente pagano per servizi quali riparazioni stradali e manutenzione, budget del distretto scolastico e servizi generali della contea.

Che cosè il PMI?

Lassicurazione ipotecaria privata (PMI) è una polizza assicurativa richiesta istituti di credito per garantire un prestito considerato ad alto rischio. Sei tenuto a pagare il PMI se non hai un acconto del 20% e non sei idoneo per un prestito VA. Il motivo per cui la maggior parte degli istituti di credito richiede un acconto del 20% è dovuto allequità. Se non disponi di unequità abbastanza alta in casa, sei considerato una possibile passività di default. In termini più semplici, rappresenti un rischio maggiore per il tuo prestatore quando non paghi abbastanza per la casa.

Il PMI è calcolato come una percentuale dellimporto del prestito originale e può variare dallo 0,3% all1,5% a seconda dellacconto e del punteggio di credito. Una volta raggiunto almeno il 20% di capitale proprio, puoi richiedere di smettere di pagare il PMI.

Cosa sono le commissioni HOA?

Le commissioni dellassociazione dei proprietari di case (HOA) sono comuni quando acquisti un condominio o una casa che fa parte di una comunità pianificata. In genere, le tariffe HOA vengono addebitate mensilmente o annualmente. Le tariffe coprono le spese comuni, come la manutenzione dello spazio comunitario (come lerba, la piscina comunitaria o altri servizi condivisi) e la manutenzione degli edifici. Quando guardi le proprietà, le commissioni HOA vengono solitamente comunicate in anticipo, in modo da poter vedere quanto pagano gli attuali proprietari al mese o allanno. Le commissioni HOA sono una commissione continua aggiuntiva da affrontare, nella maggior parte dei casi non coprono le tasse sulla proprietà o lassicurazione sui proprietari di casa.

Come ridurre il pagamento del mutuo mensile

- Scegli un prestito a lungo termine

- Acquista una casa meno costosa

- Paga un acconto maggiore

- Trova il tasso di interesse più basso a tua disposizione

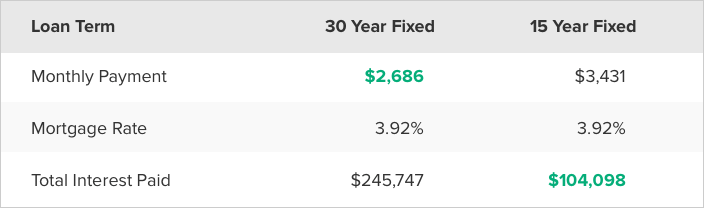

Puoi aspettarti una bolletta più piccola se aumenti il numero di anni per cui paghi il mutuo. Ciò significa estendere la durata del prestito. Ad esempio, un mutuo di 15 anni avrà pagamenti mensili più elevati rispetto a un mutuo di 30 anni, perché paghi il prestito in un periodo di tempo ridotto.

Un percorso ovvio ma comunque importante per un pagamento mensile inferiore è quello di acquistare una casa più conveniente. Più alto è il prezzo della casa, maggiori saranno i pagamenti mensili. Questo si collega al PMI. Se non hai abbastanza risparmi per un acconto del 20%, pagherai di più ogni mese per garantire il prestito. Acquistare una casa a un prezzo inferiore o aspettare di avere maggiori risparmi sullacconto sono due modi per salvarti da pagamenti mensili più grandi.

Infine, il tuo tasso di interesse influisce sui pagamenti mensili. Non devi accettare i primi termini che ricevi da un prestatore. Prova a fare acquisti con altri istituti di credito per trovare un tasso più basso e mantenere i pagamenti mensili del mutuo più bassi possibile.