Ist der Gerber Life College Plan eine gute Investition?

In diesem Artikel

Der Gerber Life College Plan von Die Gerber-Lebensversicherung verspricht garantiertes Wachstum und die Flexibilität, das Geld für Studien- oder andere Ausgaben zu verwenden. Die Anlageerträge sind jedoch steuerpflichtig und halten nicht mit der Inflation der Studiengebühren Schritt. Der Gerber Life College-Plan bietet auch eine schlechtere Leistung im Vergleich zu der Kapitalrendite, die für FDIC-versicherte Einlagenzertifikate und 529 College-Sparpläne verfügbar ist.

Der Gerber Life College-Plan erzielt niedrige Einnahmen

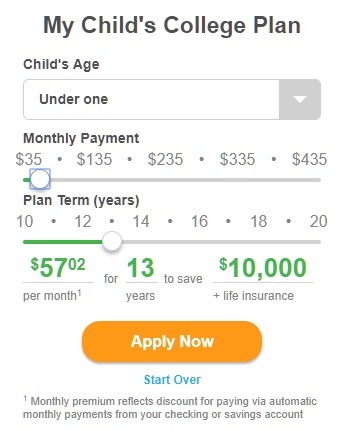

Das Tool „My Childs College Plan“ auf der Gerber Life Insurance-Website berechnet die Gesamteinsparungen für verschiedene monatliche Zahlungsbeträge und Planlaufzeiten in Jahren. Dieser Schnappschuss zeigt beispielsweise, dass Zahlungen von 57,02 USD pro Monat für 13 Jahre insgesamt 10.000 USD an Ersparnissen oder Planauszahlungen bringen.

Dies entspricht einer annualisierten Kapitalrendite von 1,76%.

Andere Beispiele ergeben höhere Zinssätze, die sich auf einen jährlichen ROI von etwa 2,6% bis 2,7% zu konzentrieren scheinen, obwohl einige offensichtliche Randfälle eine Rendite bringen ein niedrigerer jährlicher ROI.

Beachten Sie, dass diese Leistungszahlen vor Steuern liegen. Familien müssen im Gegensatz zu einem Sparplan für das 529 College jährlich Steuern auf die Einnahmen aus einem Gerber Life College-Plan zahlen.

Wenn eine Familie den Gerber Life College-Plan storniert, kann der Rückerstattungswert kleiner oder gleich sein die Beiträge der Familie. Die Planauszahlung wird nur dann garantiert, wenn die Police fällig wird, wenn alle Planprämien gezahlt wurden.

Der Gerber Life College Plan unterschreitet die Inflation der Studiengebühren

Die Leistung des Gerber Life College-Plans hält nicht mit der Inflation der Studiengebühren Schritt. Die derzeitige Inflation der Studiengebühren beträgt 3,6 Prozent an privaten 4-Jahres-Hochschulen und 3,1 Prozent an staatlichen 4-Jahres-Hochschulen gemäß den Trends des College Board bei der Preisgestaltung für Hochschulen 2017.

Die langfristige Inflation der Studiengebühren ist gleichmäßig höher. Unter Verwendung eines gleitenden 17-Jahres-Durchschnitts lag die Inflationsrate der Studiengebühren an privaten 4-Jahres-Hochschulen im Durchschnitt bei 4,6 Prozent und an staatlichen 4-Jahres-Hochschulen bei 6,3 Prozent.

Die Leistung des Gerber Life College Plan ähnelt der der kurzfristigen Bank CDs

Die Leistung des Gerber Life College-Plans ähnelt den von Bankrate.com gemeldeten Zinssätzen für aktuelle 1-Jahres-Bank-CDs.

Der Gerber Life College-Plan entspricht den Zinssätzen Sichern Sie das Ergebnis über eine Laufzeit von 10 bis 20 Jahren. In einem steigenden Zinsumfeld würde man jedoch eine höhere Kapitalrendite für eine langfristige Investition erwarten. Beispielsweise bieten die von Bankrate.com gemeldeten besten Zinssätze für 5-Jahres-CDs eine höhere Kapitalrendite als der Gerber Life College-Plan.

Bank-CDs bieten auch den Vorteil einer FDIC-Versicherung. was der Gerber Life College-Plan nicht tut.

529 College-Sparpläne übertreffen den Gerber Life College-Plan

Die Leistung des Gerber Life College-Plans beträgt etwa die Hälfte der aktuellen durchschnittlichen Kapitalrendite von 529 College-Sparpläne, wie in der vierteljährlichen Leistungsbewertung von Savingforcollege.com angegeben. Ein 529-Plan bringt derzeit mehr als das Doppelte des Einkommens des Gerber Life College-Plans.

529-Pläne bieten auch mehrere Steuervorteile, die dem Gerber Life College-Plan nicht zur Verfügung stehen. Die Einnahmen in einem 529-Plan wachsen steuerlich latent und sind völlig steuerfrei, wenn sie zur Bezahlung qualifizierter Hochschulausgaben verwendet werden. Mehr als zwei Drittel der Staaten bieten Einkommensteuerabzüge oder Gutschriften für Beiträge zu ihrem 529-Plan an.

Der Gerber Life College-Plan schadet der Berechtigung zur finanziellen Unterstützung.

Der Gerber Life College-Plan scheint zu sein eine Form der Lebensversicherung, die im kostenlosen Antrag auf staatliche Studienbeihilfe (FAFSA) nicht als Vermögenswert ausgewiesen wird. Möglicherweise muss jedoch der gesamte Planauszahlungsbetrag als Einkommen bei der FAFSA ausgewiesen werden, wodurch die Berechtigung zur bedarfsgerechten finanziellen Unterstützung um bis zur Hälfte des Ausschüttungsbetrags verringert wird.