Roth IRA vs. 401 (k): Melyik a jobb neked?

A Roth IRA és a 401 (k) olyanok, mint az unokatestvérek: Ugyanabból a családból származnak nyugdíjas befektetési számlák, ezért sok a közös bennük. De nézzen elég közel, és meglátja, mennyire különböznek egymástól!

Miután megértette működésüket, kiválaszthatja azt a tervet, amely maximalizálja megtakarításait. És ez nem csak divatos befektetési beszéd. A mai választása több ezer – ha nem millió – dollárt eredményezhet az úton! Szeretném, ha megértené a lehetőségeit, hogy 100% -ban felkészülhessen a nyugdíjazásra.

Tehát mi a fő különbség a Roth IRA és a 401 (k) között? És még ennél is fontosabb: Honnan tudhatja, hogy melyik a jobb az Ön számára?

Először beszéljük meg az egyes fiókok főbb jellemzőit.

Mi az a 401 (K)?

A 401 (k) olyan nyugdíj-előtakarékossági terv, amelyet sok munkáltató kínál. Minden hónapban befektetheti fizetésének egy százalékát vagy egy meghatározott összeget. A befektetéseit pedig előzetes pénzből hajtja végre, ami azt jelenti, hogy bármit is fektet be, a jövedelme adóztatása előtt kiveszi a fizetéséből (kicsit később megbeszéljük, hogy ez miért fontos).

A 401 (k ) nevét az IRS kódjának azon alszakaszáról kapta, amely a nyugdíjtervekről szól. (Ez egy izgalmas dokumentum, amelyet el kell olvasni.. Csak játszani!) A befektetett pénz tervétől függően többféle típusú befektetési alapba kerülhet.

Bizonyos vállalkozások nem kínálnak 401 (k ) terv, de kínálhatnak hasonlót.

- 403 (b) – Ez a terv olyan, mint egy 401 (k) az adómentes szervezetek számára, mint például az állami iskolák, kórházak vagy vallási csoportok.

- 457 (b) – Ezt a tervet állami és helyi önkormányzatok, valamint néhány nonprofit szervezet ajánlja fel.

Hatalmas plusz 401 (k), 403 (b) és 457 (b) A tervek szerint a munkáltató egy bizonyos összegig el tudja látni befektetését. Az egyeztetést a kormány nem követeli meg, ezért nem minden munkaadó kínál ilyet. Ha cége 401 (k) összeget ajánl, derítse ki, hogy munkáltatója kínál-e egyezést, hogy a befektetési dollárból a legtöbbet tudja kihozni. Ingyen pénzről beszélünk, emberek! (Ne aggódjon, ezt a koncepciót később kibontjuk.)

És itt van egy kis nyugalom: A befektetett pénz a tiéd. Áthúzhatja a 401 (k) számláját egy IRA-ra, ha a vállalat alá tartozik, vagy ha továbblép.

A 401 (k) előnyei

Vegyünk egy nézd meg a 401 (k) néhány fő előnyét:

- Hozzájárulás korlátja. Évente akár 19 000 dollárt is befektethet egy 401 (k), 403 (b) vagy a legtöbb 457 (b) tervbe – a munkáltatói meccs nélkül. Ha 50 éves vagy idősebb, akkor további 6000 dollárt adhat hozzá évente, összesen 25 000 dollárért. (1)

- Munkaadói egyezés. Ki nem szereti az ingyen pénzt? Ha a munkáltatója felajánl egy mérkőzést, akkor ki kell használnia. Egy perc alatt elmagyarázom, hogyan.

- Nincs jövedelmi szint korlát. Bárki befektethet munkáltatójának 401 (k) pontjába, jövedelemtől függetlenül.

- Adókedvezmény. Pretax dollárral fektet be 401 (k) -jába, csökkentve az adott év adóköteles jövedelmét.

A 401 (k) hátrányai

Míg a 401 (k) ) nagyszerű módja a nyugdíjas megtakarításnak, itt van néhány hátrány, amelyet figyelembe kell venni:

- Kevesebb lehetőség a befektetési alapokra. Munkáltatója egy harmadik fél rendszergazdáját veszi fel a vállalat nyugdíjtervének lebonyolítására. Ez a rendszergazda határozza meg, hogy mely befektetési alapokba fektethessen be, korlátozva a lehetőségeit.

- Várakozási idő. Ha még nem ismeri a céget, előfordulhat, hogy várnia kell a 401 (k) tervben való részvételre.

- Szükséges minimális terjesztés (RMD). Nem hagyhatja örökre a pénzét a 401 (k) -ben. 70 ½ éves korától kezdve évente el kell kezdenie bizonyos összegű megtakarítását, különben kötbért fizet. Szintén büntetések vonatkoznak a pénzfelvételre 59 éves kor előtt. Akárhogy is, Sam bácsi szeretné a részét!

Rendben, emberek: Forduljunk a Roth IRA-hoz, majd összehasonlítjuk a kettőt.

Mi az a ROTH IRA?

A Roth IRA (Egyedi Nyugdíjas Megállapodás) egy nyugdíj-előtakarékossági számla, amelyet megnyithat. A 401 (k) ponttól eltérően adózott pénzzel járul hozzá a Roth IRA-hoz. Amikor meghallja a “Roth” szót, azt akarom, hogy boldogan gondolkodjon – mert a Roth IRA lehetővé teszi, hogy megtakarításai adómentesen növekedjenek. Amikor pedig 59 ½ éves korát ünnepli, adómentesen vehet fel pénzt a számlájáról!

Az IRA nagyszerű lehetőség azoknak az embereknek, akik önálló vállalkozók, vagy olyan kisvállalkozásoknak dolgoznak, amelyek nem kínálnak 401 (k) tervet. És ha van 401 (k), akkor plusz pénzt takaríthat meg és diverzifikálja befektetéseit (10 dolláros szó, hogy ne tegye az összes tojását egy kosárba) egy IRA megnyitásával.

A Roth IRA előnyei

Íme néhány előnye a Rothnak Az IRA 401 (k) felett van:

- Adómentes növekedés. A legnagyobb előny az adókedvezmény. Mivel Roth IRA-jába már adóztatott pénzzel fektet be, a növekedés nem Nem adózik, és nem fizet semmilyen adót, amikor visszavonja a pénzét nyugdíjazásakor.

- További befektetési lehetőségek.A Roth IRA-val nem rendelkezik harmadik fél rendszergazdájával, aki eldönti, mely alapokba fektethet be, így bármelyik befektetési alapot kiválaszthatja. De légy óvatos: Mindig kérjen jó tanácsot a befektetési alapok kiválasztásakor, és mielőtt pénzt fektetne be, győződjön meg róla, hogy teljesen megérti működésüket.

- A munkáltatótól eltekintve állítsa be. A munkahelyi nyugdíjazási tervvel ellentétben bármikor megnyithat egy Roth IRA-t, amennyiben befizeti a minimális összeget. Az összeg attól függően változik, hogy kivel nyitja meg a fiókját.

- Nincs kötelező minimális terjesztés (RMD). A Roth IRA-val akkor nem büntetnek, ha 70 ½ éves kora után otthagyja a pénzét a számláján, mindaddig, amíg a Roth IRA-t legalább öt évig tartja. A 401 (k) ponthoz hasonlóan, akkor is megbüntetik, ha 59 ½ éves kora előtt pénzt vesz ki a Roth IRA-ból, hacsak nem teljesíti a meghatározott követelményeket.

- A házastárs IRA. Ha házas vagy, de csak egyikőtök keres pénzt, akkor is megnyithatja az IRA-t a nem dolgozó házastárs számára. A pénzt kereső házastárs mindkét házaspár számlájára fektethet – a teljes összeg erejéig! A 401 (k) -et viszont csak az nyithatja meg, aki jövedelmet keres.

A Roth IRA hátrányai

Csakúgy, mint egy 401 (k) ), a Roth IRA-nak vannak hátrányai:

- Hozzájárulási korlát. Évente legfeljebb 6000 dollárt fektethet be egy Roth IRA-ba, vagy 7000 dollárt, ha 50 éves vagy idősebb. (2) Ez sokkal kevesebb, mint a 401 (k) járulékkorlát.

- Jövedelemkorlátok. Ha egyedülálló vagy háztartásfő, a módosított kiigazított bruttó jövedelemnek (MAGI) kevesebb, mint 122 000 USD kell lennie ahhoz, hogy a teljes összeget hozzájáruljon a Roth IRA-hoz. Ha házas vagy és házastársaddal együtt adod be az adókat, akkor a MAGI értéke kevesebb, mint 193 000 USD. Ha jövedelme meghaladja ezeket a határokat, akkor a befektethető összeg csökken. És ha 137 000 dollárt vagy annál többet keres egyedülállóként, vagy legalább 203 000 dollárt keres együtt házasságban, akkor nem jogosult a Roth IRA-ra. (3) A hagyományos IRA azonban továbbra is opció lenne.

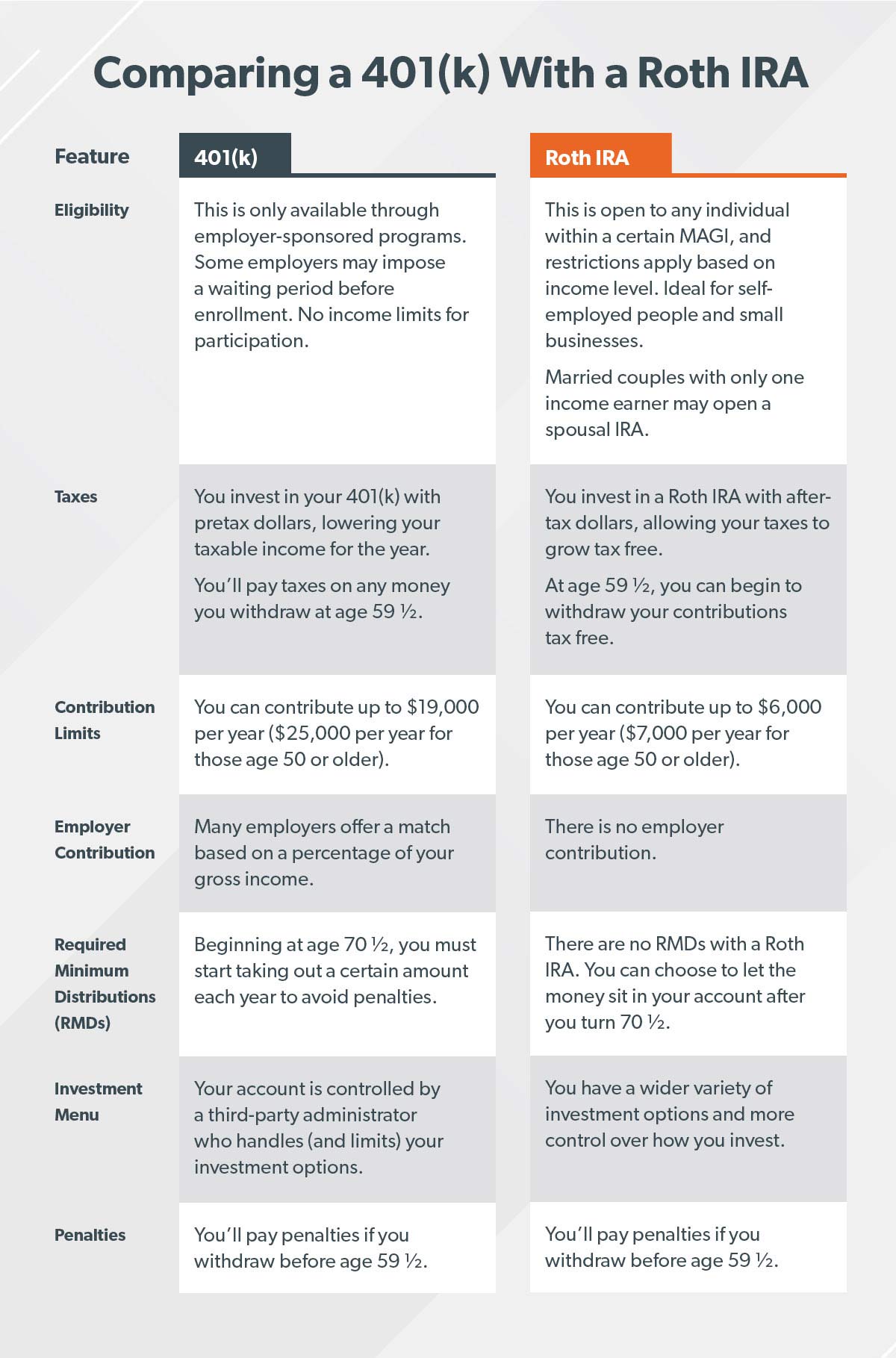

Roth IRA vs. 401 (k): melyek a fő különbségek?

A Roth IRA és a 401 (k) közötti fő különbség az, hogy a két számlát hogyan adózzák meg. 401 (k) értékével adózási dollárt fektet be, csökkentve az adott év adóköteles jövedelmét. De a Roth IRA-val az adózás utáni dollárokat fekteti be, ami azt jelenti, hogy a befektetései adómentesen növekednek.

Oké, emberek, bárki más úgy érzi, hogy tűzrakóból ivott vizet? Ez sok információ volt! Tekintse át a Roth IRA és a 401 (k) közötti főbb különbségeket, hogy könnyedén összehasonlíthassa azok jellemzőit:

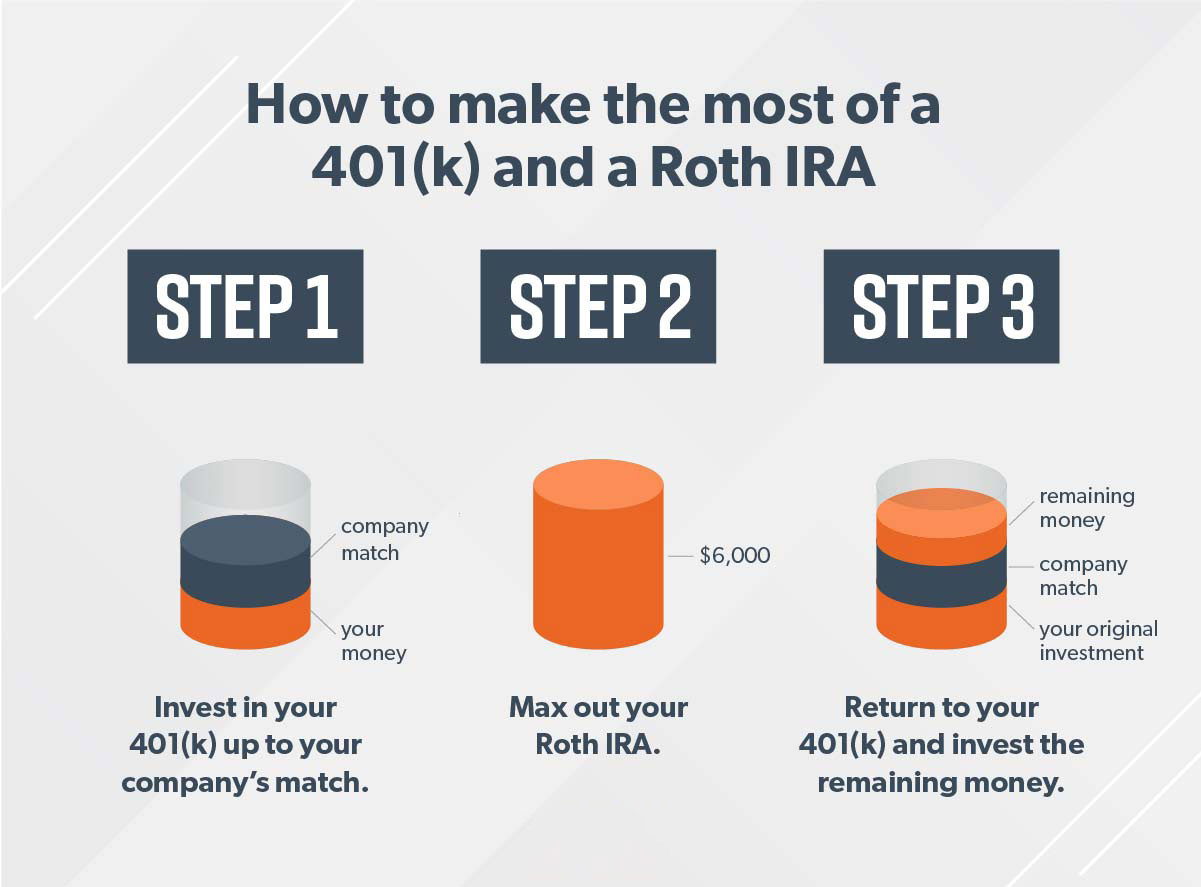

HOGYAN 401 (K) ÉS ROTH IRA MUNKÁK KÉSZÍTÉSE EGYÜTT

Az emberek azt kérdezik tőlem, hogy a 401 (k) vagy a Roth IRA-ba tegyék-e a pénzüket. A válasz igen.

Ha jogosult a 401 (k) és a Roth IRA-ra, a legjobb eset az, hogy mindkét fiókba fektet be (és ha mindkettőt maximalizálni tudja – hajrá!). Így kihasználja a munkáltatói meccs előnyeit, és megkapja a Roth IRA adókedvezményeit.

Így működik ez három egyszerű lépésben: Tegyük fel, hogy évente 60 000 dollárt keres, és alatt van 50. A cél az, hogy 15% -ot – ebben az esetben 9000 dollárt fektessen be – nyugdíjba.

Ne feledje, ha Ön 50 évesnél idősebb “felzárkózási hozzájárulás” van, amellyel maximalizálhatja Roth IRA-ját 7000 dollárért, 401 (k) értékét pedig 25 000 dollárért.

Az emberek gyakran kérdezik tőlem, hogy mit tegyek, ha a munkáltatója nem “Nem kínál 401 (k) értéket, és már túllépte a Roth IRA-t az évre. Rövid válasz? A növekedéshez pénzre van szüksége. Továbbra is együttműködhet egy befektetési profillal, hogy befektessen olyan növekedési részvényalapokba, amelyek nem működnek.” nem kapcsolódik nyugdíjszámlához. Miután befektette a pénzét, hagyja békén. A befektetés maraton – nem sprint.

A legjobb választás: Dolgozzon profival

Íme: üzlet: A befektetés megéri a kemény munkát. Ha most nem takarít meg és nem fektet be, akkor nem lesz semmi nyugdíjas életből élni. Megfélemlítő és bonyolult lehet, de ezt nem egyedül kell megtennie!

A legjobb befektetési tanácsom az, hogy beszéljen egy befektető szakemberrel. Válasszon valakit a csapatából, aki segít koncentrálni és folytatni az álmait!

Fokozza befektetési játékát

A befektetési döntések nagy dolog, miért ne kaphatna útmutatást? A SmartVestor egy ingyenes szolgáltatás, amely azonnal összekapcsolja Önt a környéken található öt befektetési szakemberrel.

Találd meg a profidat