Jelzálog-kalkulátor

Jelzálog-kalkulátor

A SmartAsset jelzálog-kalkulátorával megbecsülheti havi jelzálog-befizetését, beleértve a tőkét és a kamatokat, az adókat, a lakástulajdonosok biztosítását és a magán jelzálogbiztosítás (PMI). Beállíthatja a lakásárat, az előleg és a jelzálogfeltételeket, hogy lássa, hogyan változik a havi befizetése.

Kipróbálhatja a mennyi házat is megengedhetem magamnak a számológépet, ha nem biztos benne, hogy mennyi pénzt fizet költségvetést kell egy új otthonra szánnia.

A pénzügyi tanácsadó segíthet a lakásvásárlás megtervezésében. Ha pénzügyi tanácsadót szeretne találni a közelében, próbálja ki ingyenes online egyeztetési eszközünket, vagy hívja az 1-888-217-4199 telefonszámot.

A jelzálog-kalkulátorunk mögött álló matematika

Azok számára, akik szeretnék pontosan tudjuk, hogyan működik a számológépünk, a következő képletet használjuk a jelzálogkölcsön-számításokhoz:

M = havi fizetés

P = tőkeösszeg (kezdeti hitelegyenleg)

i = kamatláb

n = Havi fizetések száma a 30 éves jelzálogért (30 * 12 = 360 stb.)

Hogyan használjuk a jelzálog-fizetési kalkulátorunkat

Az első lépés annak megállapításához, hogy havonta fizet-e, háttérinformációkat nyújt leendő otthonáról és jelzálogkölcsönéről. Három mező kitöltése szükséges: lakásár, előleg és jelzálog kamatláb. A legördülő mezőben válassza ki a kölcsön futamidejét. Ne aggódjon, ha nincs pontos száma a munkához – használja a legjobb tippet. A számok később bármikor módosíthatók.

A havi befizetések részletesebb kiszámításához kattintson az “Adók, biztosítás & HOA díjak” legördülő menüre. Itt kitöltheti a lakóhelyét, az éves ingatlanadókat, az éves lakástulajdonosok biztosítását és a havi HOA- vagy társasházi díjakat, ha vannak ilyenek.

Lakásár

Bontjuk tovább. Az első bevétel az Ön jövedelmén, havi adósságfizetésén, hitelminőségén és előleg-megtakarításain alapul. A ház vásárlásakor hallható százalékos arány a 36% -os szabály. A szabály kimondja, hogy törekednie kell az adósság A jelzálogkölcsön igénylésekor a jövedelem (DTI) aránya körülbelül 36% vagy annál kevesebb (vagy legfeljebb FHA-hitel esetén 43%). Ez az arány segíti a hitelezőt abban, hogy megértse a pénzügyi képességét, hogy havonta fizesse a jelzálogát. Minél magasabb az arány , annál kevésbé valószínű, hogy megengedheti magának a jelzálogkölcsönt.

A DTI kiszámításához adja hozzá az összes havi adósságfizetést, például hitelkártya-adósságot, diákhitelt, tartásdíjat vagy gyermektartást, automatikus hiteleket és előrejelzett összegeket. jelzálogfizetések. Ezután ossza el az adózás előtti havi jövedelmével. Ha százalékot szeretne kapni, szorozza meg 100-zal. A szám az Ön DTI-je.

DTI = Összes havi adósságfizetés ÷ Bruttó havi jövedelem x 100

Előleg

Általában 20% -os előleg az a legtöbb jelzálog a hitelezők egy hagyományos, magán jelzálogbiztosítás (PMI) nélküli kölcsönre számítanak. Természetesen vannak kivételek. Például a VA-hitelek nem igényelnek előleget, és az FHA-hitelek gyakran csak 3% -os előleget tesznek lehetővé (de a jelzálog-biztosítás változata is jár). Ezenkívül néhány hitelezőnek vannak olyan programjai, amelyek olyan jelzálogkölcsönöket kínálnak, amelyek előlegei 3–5% -ig terjednek. Az alábbi táblázat megmutatja, hogy az előleg nagysága hogyan befolyásolja a havi jelzálogfizetést.

* A befizetés csak tőke és kamat. Ha 20% alatti havi befizetést szeretne teljesíteni az előlegekért, adja hozzá az ingatlanadókat, a háztulajdonos-biztosításokat és a magán jelzálog-biztosításokat (PMI).

Általában a legtöbb lakásvásárlónak arra kell törekednie, hogy a kívánt 20% -kal rendelkezzen megtakarított lakásár, mielőtt jelzálogot igényelne. Jelentős előleg befizetése javítja annak esélyét, hogy a legjobb jelzálog-kamatlábakra kvalifikálja magát. A hitelpontszám és a jövedelem két további tényező, amelyek szerepet játszanak a jelzálogkamat meghatározásában.

Jelzálogkamatláb

A jelzálogkamatláb mezőben láthatja, hogy minek minősül mert a jelzálogkamatláb-összehasonlító eszközünkkel. Vagy felhasználhatja azt a kamatlábat, amelyet egy potenciális hitelező adott Önnek, amikor végigment az előzetes jóváhagyási folyamaton, vagy beszélt egy jelzálog-közvetítővel. Ha nincs elképzelése arról, hogy mire jogosult, akkor mindig becsült kamatlábat állíthat be a webhelyünkön vagy a hitelező jelzálogkölcsön oldalán található aktuális kamattrendek felhasználásával. Ne feledje, hogy a tényleges jelzálogkamatláb számos tényezőn alapul, beleértve a hitelminőséget és az adósság / jövedelem arányt.

Hitel futamideje

A legördülő menüben lehetősége van kiválasztani egy 30 éves fix kamatozású jelzálogot, 15 éves fix kamatozású jelzálog vagy 5/1 ARM. Az első két lehetőség, ahogy a nevük is mutatja, fix kamatozású hitelek.Ez azt jelenti, hogy a kamatláb és a havi befizetések a teljes hitel ideje alatt változatlanok maradnak. Az ARM, vagyis az állítható kamatozású jelzálog kamatlába egy kezdeti fix kamatozású időszak után változik. Általában a bevezető időszakot követően az ARM kamatlába évente egyszer változik. A gazdasági klímától függően aránya nőhet vagy csökkenhet. A legtöbb ember 30 éves fix kamatozású hitelt választ, de ha néhány éven belül költözik, vagy megfordítja a házat, akkor az ARM alacsonyabb kezdeti kamatot kínálhat Önnek.

A jelzálog-fizetés megértése

Havi jelzálog-fizetés = Kezdőlap + Kamat + Letéti számla befizetése

Letéti számla = Lakástulajdonos-biztosítás + Vagyonadók + PMI (ha van ilyen)

Az esedékes átalányösszeg minden hónapban a jelzálog-hitelező több különböző elemre oszlik. A legtöbb otthoni vásárlónak letéti számlája van, amelyet a hitelező használ az ingatlanadószámla és a háztulajdonosok biztosításának kifizetésére. Ez azt jelenti, hogy a havi jelzálogkölcsönért kapott számla nem csak a tőkét és a kamatfizetést tartalmazza (a pénzt, amely közvetlenül a kölcsönt terheli), hanem az ingatlanadókat, a lakásbiztosítást és bizonyos esetekben a magán jelzálogbiztosítást is.

Mi az a tőke és a kamat?

A tőke az a kölcsönösszeg, amelyet kölcsön vettél, a kamat pedig az a további pénz, amelyet tartozol a hitelezőnek és amely idővel felhalmozódik, és az eredeti összegének százaléka. hitel. A fix kamatozású jelzálogkölcsönöknek ugyanaz a teljes tőke és kamatösszeg minden hónapban, de az egyes változások tényleges száma, amint kifizeti a hitelt. Ezt amortizációnak nevezik. Először magasabb kamatfizetést fizet, mint a tőke. Fokozatosan egyre több tőkét és kevesebb kamatot fizet. Az alábbi táblázatban láthat egy példát egy 200 000 USD értékű jelzálog amortizációjára.

* Ez a táblázat 200 000 USD fix kamatozású, 30 éves jelzálog hitelének amortizációját mutatja be.

Mi a háztulajdonos biztosítása ?

A háztulajdonosok biztosítása olyan kötvény, amelyet egy biztosítási szolgáltatótól vásárol, és amely fedezi Önt lopás, tűz vagy viharkár (jégeső, szél és villám) esetén. Az árvíz- vagy földrengés-biztosítás általában külön kötvény. A háztulajdonosok biztosítása néhány száz dollártól több ezer dollárba kerülhet, az otthon méretétől és helyétől függően.

Ha pénzt vesz fel kölcsön lakás vásárlásához, hitelezője megköveteli, hogy legyen lakástulajdonos-biztosítás. Ez a fajta biztosítási kötvény védi a hitelező fedezetét (otthonát) tűz vagy más károkat okozó események esetén.

Hogyan működnek az ingatlanadók?

Ha tulajdonában van tulajdonosa, akkor a megye és a körzet által kivetett adók. Az ingatlanadó kalkulátorunk segítségével megadhatja irányítószámát vagy városnevét, hogy lássa az Ön régiójában érvényes tényleges adókulcsot.

A vagyonadók államonként és megyénként is nagymértékben változnak. Például New Jersey-ben az Egyesült Államokban a legmagasabb az átlagos tényleges ingatlanadó mértéke, 2,42%. A wyoming-i ingatlanok birtoklása azonban csak nagyjából 0,57% -os ingatlanadó-visszatérítést jelent, amely az ország egyik legalacsonyabb átlagos tényleges adókulcsa.

Bár ez az Ön államától, megyéjétől és önkormányzatától függ, Az ingatlanadókat általában az otthon értékének százalékában számolják, és évente egyszer számlázzák ki Önnek. Bizonyos területeken otthonát évente újraértékelik, míg másokban akár ötévente is. Ezek az adók általában olyan szolgáltatásokért fizetnek, mint az útjavítás és karbantartás, az iskolai körzet költségvetése és a megyei általános szolgáltatások.

Mi az a PMI?

A magán jelzálogbiztosítás (PMI) kötelező biztosítási kötvény hitelezők biztosítják a magas kockázatú hitelt. Akkor kell fizetnie a PMI-nek, ha nincs 20% -os előlege, és nem jogosult VA kölcsönre. A legtöbb hitelező 20% -os előleget követel a saját tőke miatt. Ha nincs elég magas saját tőkéje az otthonban, akkor lehetséges mulasztási kötelezettségnek számít. Egyszerűbben fogalmazva, nagyobb kockázatot jelent a hitelező számára, ha nem fizet elég lakásért.

A PMI az eredeti hitelösszeg százalékában van kiszámítva, és 0,3% és 1,5% között mozoghat. az előlegtől és a hitel pontszámától függően. Ha eléri a legalább 20% -os saját tőkét, kérheti a PMI fizetésének leállítását.

Mi a HOA-díj?

A háztulajdonosok szövetségének (HOA) díjai általánosak, ha társasházat vásárolnak, vagy egy otthon, amely egy tervezett közösség része. Általában a HOA díjait havonta vagy évente számítják fel. A díjak a közös költségeket fedezik, mint például a közösségi tér karbantartása (például a fű, a közösségi medence vagy más közös létesítmények) és az épület karbantartása. Amikor az ingatlanokat nézi, a HOA díjait általában előre közlik, így láthatja, hogy a jelenlegi tulajdonosok mennyit fizetnek havonta vagy évente. A HOA-díjak további folyamatos díjak, amelyekkel küzdeni kell, a legtöbb esetben nem fedezik az ingatlanadókat vagy a háztulajdonosok biztosítását.

Hogyan csökkenthető a havi jelzálogfizetés

- Válasszon hosszú hitel futamidőt

- Vegyen olcsóbb házat

- Fizessen nagyobb előleg

- Keresse meg az elérhető legalacsonyabb kamatlábat

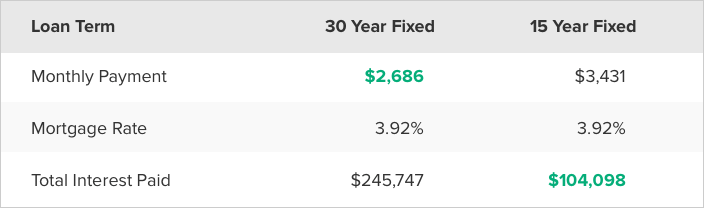

Kisebb számlára számíthat, ha megnöveli a jelzálog fizetési éveinek számát. Ez a hitel futamidejének meghosszabbítását jelenti. Például egy 15 éves jelzálognak magasabb a havi befizetése, mint a 30 éves jelzálogkölcsönnek, mert a kölcsönt tömörített idő alatt fizeti ki.

Nyilvánvaló, de mégis fontos út alacsonyabb havi fizetés az olcsóbb ház vásárlása. Minél magasabb a lakásár, annál magasabbak a havi befizetések. Ez összekapcsolódik a PMI-vel. Ha nincs elég megtakarítása 20% -os előleghez, akkor havonta többet fog fizetni a hitel biztosítása érdekében. A ház alacsonyabb áron történő megvásárlása vagy a nagyobb előleg-megtakarítás megvárása kétféle módja annak, hogy megtakarítson a nagyobb havi fizetésektől.

Végül a kamatláb befolyásolja a havi befizetéseket. Nem kell elfogadnia a hitelezőtől kapott első feltételeket. Próbáljon meg más hitelezőknél vásárolni, hogy alacsonyabb kamatlábat találjon, és a lehető legkisebb legyen a havi jelzálogfizetése.