Befektetési társaságok füzete

A 754. szekció választás kedvező adóhatékonysági eszköz lehet, amely egyedülálló a partnerségek számára (a vállalatokhoz képest). A bonyolultságot, az adminisztratív terheket és a változó gazdasági környezetet azonban mindig gondosan mérlegelni kell. A partnerség minden általános partnerének ismernie kell ezeket a szabályokat és azok következményeit.

Háttér

A belső bevételi kódex (IRC) alfejezete, amely a társaságok adózását szabályozza, a K. alfejezet a kódex egyik bonyolultabb területe. Általánosságban a partnerségek megadóztatása két fogalom keveréke:

- entitásmódszer: A partnerség kezelése a tulajdonosoktól elkülönült és elkülönült entitásként.

- Összesített módszer: a partnerség kezelése a tulajdonosok összességeként, akik mindegyikének tulajdonosa a különféle partnerségi eszközök aránya.

Ezt a két eltérő megközelítést a „belső” és a „külső” adóalap fogalma emeli ki a partnerség partnereivel szemben.

- Belülről: Ez az összesített módszer szorzata. Minden partner arányosan részesedik a társulás eszközeinek adóalapjából.

- Ki oldal Alapja: Ez az entitás módszer szorzata. Minden partnernek a társasági befektetéseinek adóalapja külön és elkülönül a társaság eszközeitől. Ezt az egyes partnerek alapját befolyásoló tételek szabják meg (hozzájárulások, elosztások, transzferek, felosztható bevételi és kiadási tételek stb.).

Bizonyos tranzakciók vagy események a a partnerség divergenciát eredményezhet a belső és a külső alap között, és ez inkongruens adózási bánásmódot eredményezhet. Magas szinten a 754. szekció választásának célja a belső és a külső alapok összehangolása e szcenáriók elkerülése érdekében. Ez úgy történik, hogy kiigazítják a partnerség alapját ezekben az eszközökben (belső alapon), hogy igazodjanak a partnerek alapjához a partnerségben (külső alapon).

Olyan helyzetek, amikor az alap kiigazítás elvégezhető

A K. alfejezetben két szakasz rendelkezik, amelyek lehetővé teszik az alapkiigazítást, ha a 754. szakasz választása van, ha a belső és a külső alapok eltérnek egymástól.

743. szakasz – Társasági érdekeltség átruházása eladással vagy partner cseréje vagy halála esetén.

Az átvevő partner a társasági szerződésben külső adóalapot kap, amely megegyezik a társasági részesedés vételárával (vagy a társasági részesedés valós piaci értékével (FMV), ha az eredmény a társ halála). Ami a társasági eszközök belső alapját illeti, az átvevő partner „belép az átadó partner cipőjébe”, és neki arányos bázisidőszakot osztanak ki a társasági eszközökben. A 743. szakasz szerinti bázis kiigazítást a társaság bázishoz viszonyítják az eszközökben, hogy az átvevő partner belső bázisa megegyezik a külső bázisával. Felhívjuk figyelmét, hogy az eszközök alapjának ezt a kiigazítását csak az átvevő partner számára osztják ki.

734. szakasz – A társasági eszközök felosztása a partner számára.

A disztribúciós partner vagyontárgyat kap cserébe a társasági érdekeltségének felszámolásáért, és elismeri a kamat felszámolásakor keletkező nyereséget vagy veszteséget. A nyereség vagy veszteség összege a partneri viszonyon alapuló külső alapon nyugszik, a belső alap arányos részesedése a számára kiosztott eszközökön. A fennmaradó társasági eszközök alapja az elosztott partner által elismert nyereséggel vagy veszteséggel korrigálható. Ez a kiigazítás az összes többi partnerre vonatkozik.

Alapvető divergenciahatás

A belső és külső különbségek jelentős hatással lehetnek a partnerek által elismert nyereségek és veszteségek időzítésére és jellegére. . Ennek illusztrálásához lásd az alábbi példát.

Ez a példa a 743. szakasz (b) szakaszának kiigazítására utal. Ezek a kiigazítások gyakoribbak a fedezeti alapok és a magántőke-alapok esetében.

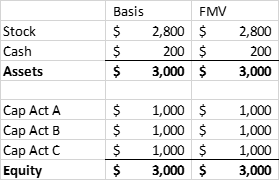

Az ABC-t az A, B és C partnerek alkotják, egyenként egymillió dollárral. Az ABC részvényportfóliót vásárol, és marad némi készpénz a költségek kifizetésére. Az alábbiakban látható a mérleg közvetlenül a képződés után:

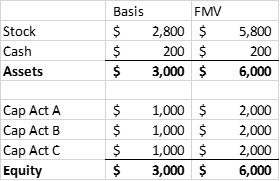

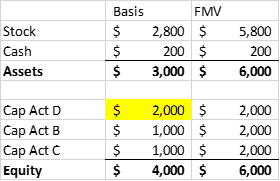

Egy idő után a részvények portfoliója megnő. Az A partner azonban úgy dönt, hogy befektetését eladja a D partnernek, egyenlő tőkeszámlájának FMV-jével.

ÉRDEK ELADÁSA ELŐTT

ÉRDEKELKEDÉS UTÁN

A D partner külső alapja megegyezik a vételárral 2 millió dollár. Azonban a partnerség belső részvényeinek allokálható részesedése 1 millió dollár (3 millió dollár 1/3-a).A partner 1 millió dolláros nyereséget realizált a társasági részesedése eladásából, ami a részvényportfolió nem realizált felértékelődésének eredménye volt. Ha a Partnership ABC később úgy dönt, hogy a részvényportfólióját eladja, akkor 3 millió dolláros nyereséget realizál, amelyet aztán a többi partner (köztük a D partner) számára elosztanak.

Ennek az a következménye, hogy az A és a D partner is ugyanazon nyereség után adózott, ami nyilvánvalóan nem optimális eredmény.

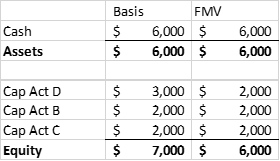

Ha egy későbbi adóévben a társulás felszámolás mellett dönt, a D partner egymillió dolláros adóveszteséget realizál (a magasabb adóalap eredményeként). Úgy tűnik, hogy ez korrigálja a korábbi kettős adóztatás helyzetét. Felmerül azonban az időzítés, valamint a tőkeveszteség levonhatóságának korlátozása. Ha a D partner olyan magánszemély, akinek nincs tőkenyeresége a tőkevesztés ellensúlyozására a felszámolás évében, akkor 3000 USD levonásra korlátozódik. Ez kettős adózási helyzethez vezethet, amelynek kijavítása jelentős időt vehet igénybe.

Hogyan működik a kiigazítás

A fenti forgatókönyvet orvosolni lehet az alap 754-es szakaszával. megválasztása és a bázis kiigazítása a 743. § b) pontja szerint. A partnerség eszközei alapján történő kiigazítás megegyezik az átvevő partner eredeti partnerségi alapjával, levonva a társasági eszközök kiigazított alapjának arányos hányadát. A fenti példában a partnerség eszközeinek alapját 1 millió dollárral növelnék (3 millió dollár kezdeti külső alapon levonva 2 millió dollár korrigált belső bázist az eszközökben).

Ismét fontos megjegyezni, hogy az IRC 743. szakaszának (b) szakaszával a teljes alapfokozatot az átvevő partnereknek osztják ki.

Az alapkiigazítás kiosztása

Az IRC 755. szakaszának szabályai útmutatást nyújtanak az alapkiigazítás kiosztására vonatkozóan. A szabályzatok három forgatókönyvet írnak le:

E bejegyzés céljaira a 743. cikk (b) szakaszának átcsoportosítására összpontosítunk, nem helyettesítő alapon, mivel ez a legmegfelelőbb a fedezeti alapokra és a magántőkére alapok.

Az FMV az összes társasági eszközhöz van hozzárendelve, és az összes eszközt vagy tőkeeszközként / 1231-es szekció vagyona (tőkenyereség vagyon) vagy egyéb vagyon (közönséges jövedelem vagyona) közé kell sorolni. Alapok kontextusában az eszközök túlnyomó része valószínűleg tőkenyereséget jelentene. Először az alapkorrekciót osztják ki a két osztály között, majd az osztályon belüli minden eszközhöz.

Az alapkorrekció felosztását az osztályok között és az egyes osztályokon belül az nyereség vagy veszteség felosztása szabja meg, az átvevő partner akkor kapna, ha a társasági részesedés átruházását követően a társaságnak hipotetikusan felszámolódna az eszközök FMV-je. A “hipotetikus” nyereség vagy veszteség meghatározásának alapja az átadó partner adóalapja.

- A rendes osztályra elkülönített összeg az összes bevétel, nyereség vagy veszteség lenne, amely a rendes ingatlan értékesítéséből a kedvezményezett partnernek kell kiosztani

- A maradékot a tőke vagyonhoz kell rendelni

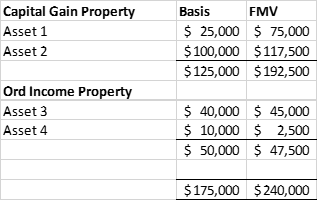

PÉLDA

- Hipotetikus felszámolással a T partner 45 000 dolláros nettó realizált nyereséget kapna (120 000 dollár bevétele kevesebb, mint az A partner 75 000 dolláros átvitelének alapja).

- A nyereség / veszteség szokásos része USD (1250) veszteség lenne (az FMV 50% -a 47 500 USD-vel kevesebb, mint 50 000 USD). Ez 46 250 USD nyereséget osztana fel tőkejövedelmű ingatlanokra.

- Az egyes csoportok eszközei között az alapkorrekció allokációja összhangban van T nyereségével vagy veszteségével, amely az egyes eszközök hipotetikus értékesítését eredményezné. Lásd alább.

Kötelező alapcsökkentés

Amint az a fenti példából is kitűnik, a választás, amely “megerősíti” a partnerség alapjait vagyonában, egy adózóbarát választás. Sajnos, amikor olyan helyzet áll elő, amikor a partner külső alapja alacsonyabb, mint a saját belső alapja, akkor a partnerségre szükség lehet az alap “lemondására”. A fenti példában azt láttuk, hogy egy alap hiányában hogyan “léphet fel” a kettős adózási helyzet alakulhat ki. Hasonlóképpen, ha a külső alap kevesebb, mint a belső alap, akkor kialakulhat olyan helyzet, amikor két adófizető ugyanazt a levonást végzi.

A 743. és 74. cikket is módosította a 2004. évi foglalkoztatási törvény, hogy kötelező alapcsökkentést tartalmazzon, ha a partnerségnek “jelentős beépített vesztesége” van közvetlenül a kamatátadás után (743. §), vagy a társasági társaságnak “jelentős alapcsökkenése” van közvetlenül a társasági vagyon felosztása után (734. szakasz).

Jelentős beépített veszteség (743. szakasz): A társulás vagyonának adóalapja teljes egészében meghaladja az eszközei valós piaci értékét, több mint 250 000 dollárral, közvetlenül a kamatátadás után. Ez megint csak az átvevő partner számára van felosztva.

Lényeges alapcsökkentés (74. szakasz): A vagyon eloszlása azt eredményezi, hogy a terjesztő partner olyan ingatlant kap, amelynek belső alapja kisebb, mint a külső alapja, és disztribúciós partner 250 000 dollárnál nagyobb veszteséget ismer fel. Ez a veszteség az összes fennmaradó partnerre fel van osztva.

Egyéb kérdések

Néhány további elemet figyelembe kell venni, mielőtt egy alap az IRC 754. szakaszát választja. Először is visszavonhatatlan az IRS hozzájárulása nélkül. Miután a választás megtörtént, minden olyan tranzakcióhoz, amely megfelel a 743. vagy a 74. szakasz definíciójának, alapkorrekcióra lesz szükség, legyen az adókedvezményes vagy adózási szempontból kedvezőtlen. A fedezeti / magántőke téren a 754. szakasz választása akkor történhet meg, amikor az alap nettó felértékelődött helyzetben van, de a piacok változhatnak, és az alap nettó amortizált helyzetbe kerülhet, amikor a 73. vagy 74. szakasz tranzakciói előfordul. Ezt figyelembe kell venni.

Ezenkívül, mivel a kiigazítás eszközenként történik eszközönként, és mivel több 743. vagy 74. szakaszú tranzakció is lehet, lehetséges, hogy a a kiigazítás adminisztratív szempontból megterhelővé válhat. Ezt is figyelembe kell venni.

Összegzésként

A 754. szakasz választása kedvező adóhatékonysági eszköz lehet, amely egyedülálló a partnerségek számára (a vállalatokhoz képest). Mindazonáltal a bonyolultságot, az adminisztratív terheket és a változó gazdasági környezetet mindig alaposan meg kell fontolni.

Ezenkívül mindig figyelembe kell venni a kötelező alapcsökkentést, mivel ez csapdának bizonyulhat az óvatlanok számára. A partnerség minden általános partnerének ismernie kell ezeket a szabályokat és azok következményeit.