Vytlačování

Definice vytěsňování – když vládní výdaje nedokážou zvýšit celkovou agregátní poptávku, protože vyšší vládní výdaje způsobí ekvivalentní pokles výdajů a investic soukromého sektoru.

Otázka: Proč zvýšení výdajů veřejného sektoru vládou sníží částku, kterou může utratit soukromý sektor?

Pokud se zvýší výdaje vlády, může financovat tyto vyšší výdaje pomocí:

- Zvyšování daní

- Zvyšování výpůjček

Dopad vyšších vládních výdajů na agregátní poptávku

- Zvyšování daní. Pokud vláda zvýší daň ze soukromého sektoru, např. vyšší daň z příjmu, vyšší daň z příjmu právnických osob, sníží se tím diskreční příjem spotřebitelů a firem. Ceteris paribus, zvýšení daně pro spotřebitele povede ke snížení spotřebitelských výdajů. Vyšší vládní výdaje financované vyšší daní by proto neměly zvyšovat celkovou AD, protože růst G (vládní výdaje) je vyvážen poklesem C (spotřebitelské výdaje).

- Zvyšování výpůjček. Pokud vláda zvýší výpůjčky. Půjčuje si ze soukromého sektoru. Vláda za účelem financování půjček prodává dluhopisy soukromému sektoru. Mohou to být soukromé osoby, penzijní fondy nebo investiční fondy. Pokud soukromý sektor koupí tyto vládní cenné papíry, nebude schopen tyto peníze použít k financování investic soukromého sektoru. Vládní půjčky proto vytlačují investice soukromého sektoru.

Vytlačování zdrojů

Druhým typem vytěsňování je prostě skutečnost, že pokud soukromý sektor půjčí peníze vládě, mají méně peněz na investice do projektů soukromého sektoru.

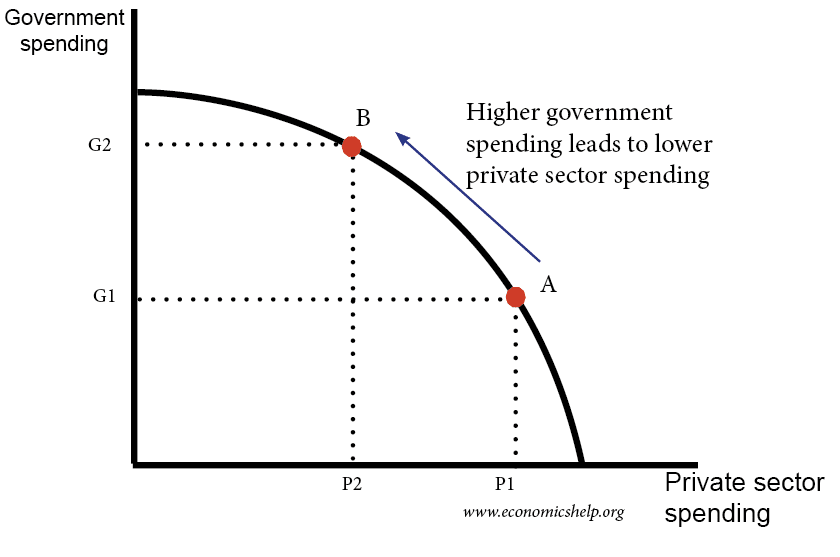

Hranice možnosti výroby je užitečná pro ukázku myšlenky vytěsnění ven. Pokud jsme na křivce PPF v bodě A a zvýšíme vládní výdaje, vede to k poklesu výdajů soukromého sektoru.

Dále se tvrdí, že investice soukromého sektoru mají tendenci být efektivnější než veřejný sektor investice. Ekonomika je proto na tom s vládními půjčkami hůře.

Finanční vytlačování

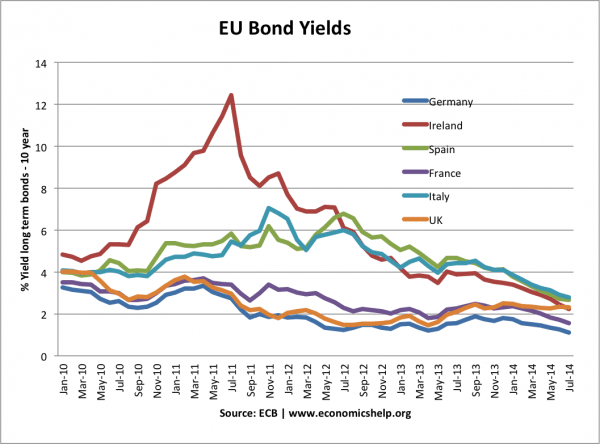

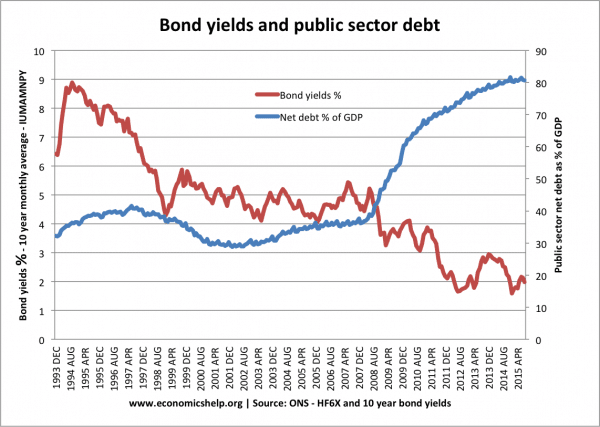

Toto je termín používaný k popisu toho, jak si vládní půjčky může způsobit vyšší úrokové sazby. Pokud vláda potřebuje prodat více cenných papírů, možná bude muset zvýšit úrokové sazby svých dluhopisů, aby přilákala lidi ke koupi. Například v EU výnosy dluhopisů v roce 2011 vzrostly, protože trhy se obávaly úrovně dluhu EU. Zvýšené vládní půjčky proto byly na úkor vyšších úrokových sazeb vládního dluhu. Tyto vyšší úrokové sazby dluhopisů vedou k vyšším úrokovým sazbám jinde v ekonomice a pravděpodobně odradí investice a výdaje soukromého sektoru.

K vytěsnění nedochází vždy

Je to důležité pamatovat na vytěsnění nemusí vždy nastat – záleží na stavu ekonomiky.

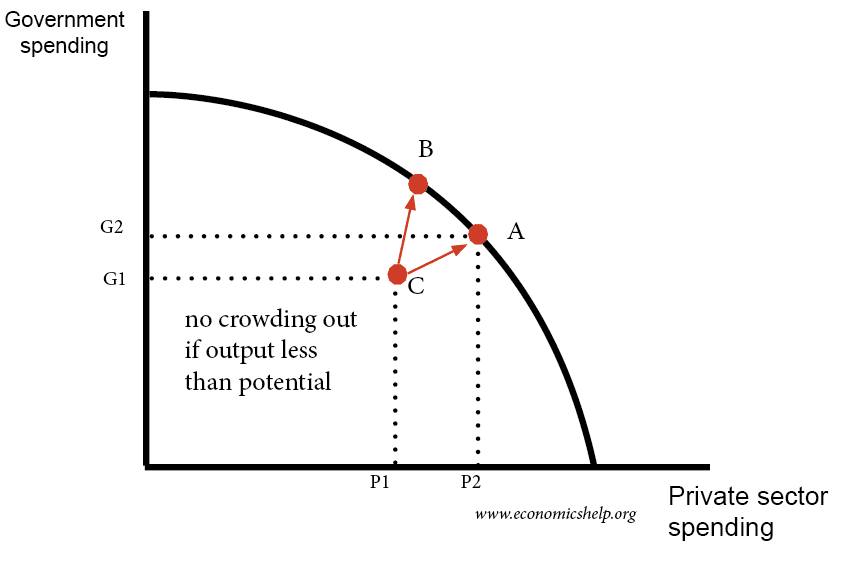

- Pokud je ekonomika pod plnou kapacitou, pak můžeme mít více vládních výdajů a více výdajů soukromého sektoru.

Keynesiánci opět tvrdí, že v pasti recese a likvidity nedochází k vytěsňování, protože vláda pouze utrácí nevyužité zdroje. Keynesians tvrdí, že v pasti likvidity je křivka LM elastická. To znamená, že zvýšené vládní výdaje nezvyšují úrokové sazby.

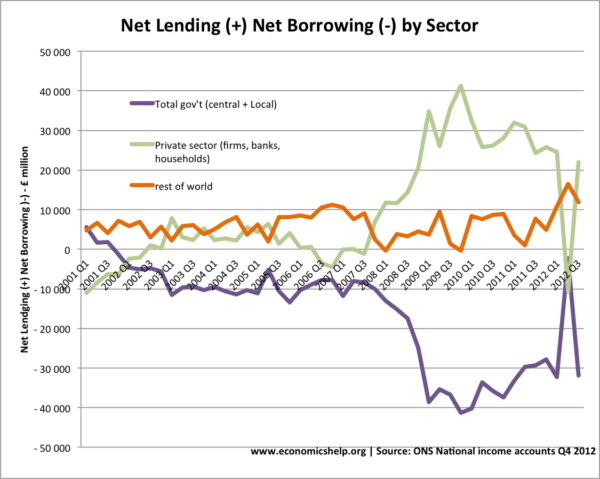

Dalším způsobem uvažování o recesi je, že růst vládních půjček je pouze k vyrovnání růstu úspor v soukromém sektoru.

Tento graf ukazuje, že v letech 2008–2012 došlo k prudkému nárůstu úspor v soukromém sektoru. Tomu odpovídá ekvivalentní nárůst vládních půjček.

Vytlačování a výnosy dluhopisů

V době recese si vláda může často půjčovat více bez růstu úrokových sazeb. Například ve Velké Británii v letech 2009–2013 navzdory vyšším výpůjčkám poklesly výnosy dluhopisů, protože lidé chtěli spořit do dluhopisů, spíše než investovat. Proto nedošlo k finančnímu vytěsnění.

Rovněž, jak argumentoval Keynes – v recesi – soukromý sektor má nevyužité zdroje (kvůli větší úspoře). Vládní půjčky proto tyto nevyužité zdroje účinně využívají. Finanční vytlačování je pravděpodobnější, když ekonomika roste a je již téměř na plné kapacitě.

Závisí to na stavu ekonomiky

Když ekonomika silně roste, vláda bude mít větší konkurenci z jiných investic soukromého sektoru.Výnosy státních dluhopisů proto budou muset stoupat, aby přilákaly úspory z jiných investičních projektů.

Ekonomové, kteří navrhli Crowding Out

Milton Friedman obecně odmítal expanzivní fiskální politiku. Tvrdil, že i když může dojít k dočasnému posílení, dlouhodobé vládní výdaje financované dluhem by způsobily vytěsnění. Milton Friedman poznamenal, že vládní výdaje podporované dluhem vedou k „snížení fyzického objemu aktiv vytvořených kvůli sníženým soukromým produktivním investicím“. (Vytlačení)

Frank Knight. Knightovi se připisuje teorie, že poptávka po investicích je úrokově elastická. Proto by i velmi malé zvýšení úrokových sazeb (z finančního vytlačení) mohlo způsobit velmi velké pokles investic soukromého sektoru.

John M. Keynes. Ve své obecné teorii Keynes uvedl, že pokud by se ekonomika blížila plné kapacitě, expanzivní fiskální politika by způsobila vytlačování.

Robert Baro .Barovi se připisuje zásluha o rozvíjení teorie ricardovské ekvivalence. Myšlenka vydávání veřejného dluhu odpovídá vyšším daním – tj. Deficitní výdaje jsou při zvyšování reálného HDP velmi omezené.

Související

- Kolik si může vláda půjčit?

- Multiplikační efekt

- Kritika fiskální politiky

- Deficity a budoucnost – Paul Krugman – proč zvítězit vyhlašování “ Nastane v pasti likvidity.