Roth IRA vs. 401 (k): Co je pro vás lepší?

Roth IRA a 401 (k) jsou jako bratranci: Pocházejí ze stejné rodiny účtů důchodových investic, takže mají mnoho společného. Podívejte se však dostatečně blízko a uvidíte, jak se liší!

Jakmile pochopíte, jak fungují, můžete si vybrat plán, který vám pomůže maximalizovat vaše úspory. A to nejsou jen fantastické investiční řeči. Vaše dnešní volba by mohla vyústit v tisíce – ne-li miliony – dolarů! Chci, abyste pochopili své možnosti, abyste mohli být 100% připraveni na odchod do důchodu.

Takže, jaké jsou hlavní rozdíly mezi Roth IRA a 401 (k)? A co je ještě důležitější: Jak víte, který z nich je pro vás lepší?

Nejprve si představme hlavní rysy každého účtu.

Co je to 401 (K)?

401 (k) je plán penzijního spoření, který nabízí mnoho zaměstnavatelů. Každý měsíc můžete investovat určité procento ze svého platu nebo určitou částku. Investice provádíte z peněz před zdaněním, což znamená, že vše, co investujete, je z výplaty odebráno před zdaněním vašeho příjmu (o tom, proč je to důležité, si promluvíme později).

A 401 (k ) je pojmenován po podsekci kódu IRS, která hovoří o důchodových plánech. (Je to vzrušující dokument, který si můžete přečíst … Jen si hrajete!) Peníze, které investujete, mohou jít do několika různých typů podílových fondů, v závislosti na vašem plánu.

Některé podniky nenabízejí 401 (k ) plán, ale mohou nabídnout něco podobného.

- 403 (b) – Tento plán je jako 401 (k) pro organizace osvobozené od daně, jako jsou veřejné školy, nemocnice nebo náboženské skupiny.

- 457 (b) – Tento plán nabízejí státní a místní samosprávy a některé neziskové organizace.

Obrovský plus 401 (k), 403 (b) a 457 b) plány spočívají v tom, že váš zaměstnavatel může spojit vaši investici až do určité výše. Vláda nevyžaduje přiřazování, takže ne všichni zaměstnavatelé jedno nabízejí. Pokud vaše společnost nabízí 401 (k), zjistěte, zda váš zaměstnavatel nabízí shodu, abyste mohli co nejlépe využít investování dolarů. Mluvíme o penězích zdarma, lidi! (Nedělejte si starosti, tento koncept rozbalíme později.)

A tady je klid: Peníze, které investujete, jsou všechny vaše. Svůj účet 401 (k) můžete převést na IRA, pokud společnost spadne nebo se rozhodnete pokračovat.

Výhody 401 (k)

Pojďme podívejte se na některé z hlavních výhod 401 (k):

- Limit příspěvku. Můžete investovat až 19 000 $ ročně do plánů 401 (k), 403 (b) nebo do většiny 457 (b) plánů – bez započítání zaměstnavatelů. Pokud máte 50 let nebo více, můžete přidat dalších 6 000 $ ročně, celkem tedy 25 000 $. (1)

- Shoda zaměstnavatelů. Kdo nemá rád peníze zdarma? Pokud váš zaměstnavatel nabízí shodu, měli byste ji využít. Vysvětlím, jak za minutu.

- Žádný limit úrovně příjmů. Investovat do částky 401 (k) svého zaměstnavatele může kdokoli bez ohledu na příjem.

- Daňová úleva. Investujete do svých 401 (k) s předměsovými dolary, čímž snížíte svůj zdanitelný příjem za daný rok.

Nevýhody 401 (k)

Zatímco 401 (k ) je skvělý způsob, jak ušetřit na odchod do důchodu, zde je třeba si uvědomit několik nevýhod:

- Méně možností pro podílové fondy. Váš zaměstnavatel si najme správce třetí strany, který provede penzijní plán společnosti. Tento správce určí, do kterých podílových fondů můžete investovat, a omezí tak vaše možnosti.

- Čekací doba. Pokud jste ve společnosti nováčkem, možná budete muset počkat na účast v plánu 401 (k).

- Požadované minimální distribuce (RMD). Peníze ve své 401 (k) nemůžete nechat navždy. Od 70 ½ roku musíte každý rok začít vybírat určitou částku svých úspor, jinak zaplatíte pokutu. Také – za výběr peněz před 59 a půl rokem jsou pokuty. Ať tak či onak, strýček Sam chce svůj podíl!

Dobře, lidi: Pojďme se obrátit na Roth IRA a pak je porovnáme.

Co je to ROTH IRA?

Roth IRA (individuální odchod do důchodu) je penzijní spořící účet, který si můžete otevřít sami. Na rozdíl od 401 (k) přispíváte do Roth IRA penězi po zdanění. Když uslyšíte slovo „Roth,“ chci, abyste si mysleli, že jste šťastní – protože Roth IRA umožňuje vašim úsporám růst bez daně. A když oslavíte, že dosáhnete 59 ½, můžete si vybrat peníze ze svého účtu bez daně!

IRA je skvělou volbou pro lidi, kteří jsou samostatně výdělečně činní nebo pracují pro malé firmy, které nenabízejí plán 401 (k). A pokud máte plán 401 (k), můžete ušetřit peníze navíc a diverzifikujte (10 $ slovo za to, že nedáte všechna vejce do jednoho košíku) své investice otevřením IRA.

Výhody Roth IRA

Zde je několik výhod, které Roth IRA má více než 401 (k):

- Bezcelní růst. Největší výhodou je daňová úleva. Jelikož investujete do své Roth IRA penězi, které již byly zdaněny, růst není Zdaněno a nebudete platit žádné daně, když vyberete peníze při odchodu do důchodu.

- Více možností investování.S Roth IRA nemáte správce třetí strany, který rozhoduje o tom, do kterých fondů můžete investovat, takže si můžete vybrat jakýkoli podílový fond, který se vám líbí. Ale buďte opatrní: Při výběru podílových fondů vždy vyhledejte dobrou radu a než investujete nějaké peníze, ujistěte se, že plně rozumíte tomu, jak fungují.

- Vytvořte se odděleně od zaměstnavatele. Na rozdíl od penzijního plánu na pracovišti můžete Roth IRA otevřít kdykoli, pokud vložíte minimální částku. Částka se bude lišit podle toho, s kým si otevřete účet.

- Nejsou požadována minimální rozdělení (RMD). S Roth IRA nebudete penalizováni, pokud necháte své peníze na svém účtu po 70 ½ letech, pokud budete držet Roth IRA po dobu nejméně pěti let. Stejně jako v případě 401 (k) budete potrestáni za to, že jste z Roth IRA vybrali peníze před 59 a půl rokem, pokud nesplníte konkrétní požadavky.

- Manželská IRA. Pokud jste ženatý, ale pouze jeden z vás vydělává peníze, stále můžete otevřít IRA pro nepracujícího manžela. Manžel, který vydělává peníze, může investovat do účtů pro oba manžele – až do plné částky! Na druhou stranu 401 (k) může otevřít pouze někdo, kdo vydělává příjem.

Nevýhody Roth IRA

Stejně jako 401 (k ), Roth IRA má své stinné stránky:

- Limit příspěvku. Do Roth IRA můžete každý rok investovat až 6 000 $ nebo 7 000 $, pokud máte více než 50 let. (2) To je mnohem méně, než je limit příspěvku 401 (k).

- Limity příjmů. Pokud jste svobodný / á nebo jste v čele domácnosti, váš upravený upravený hrubý příjem (MAGI) musí být nižší než 122 000 $, aby mohl přispět celou částkou na Roth IRA. Pokud jste ženatý / vdaná a své daně podáváte společně s manželem / manželkou, vaše MAGI musí být nižší než 193 000 $. Pokud je váš příjem nad těmito limity, sníží se částka, kterou můžete investovat. A pokud vyděláte 137 000 nebo více dolarů jako jednotlivec nebo 203 000 a více $ jako manželský pár podávající společně, nemáte nárok na Roth IRA. (3) Tradiční IRA by však stále byla možnost.

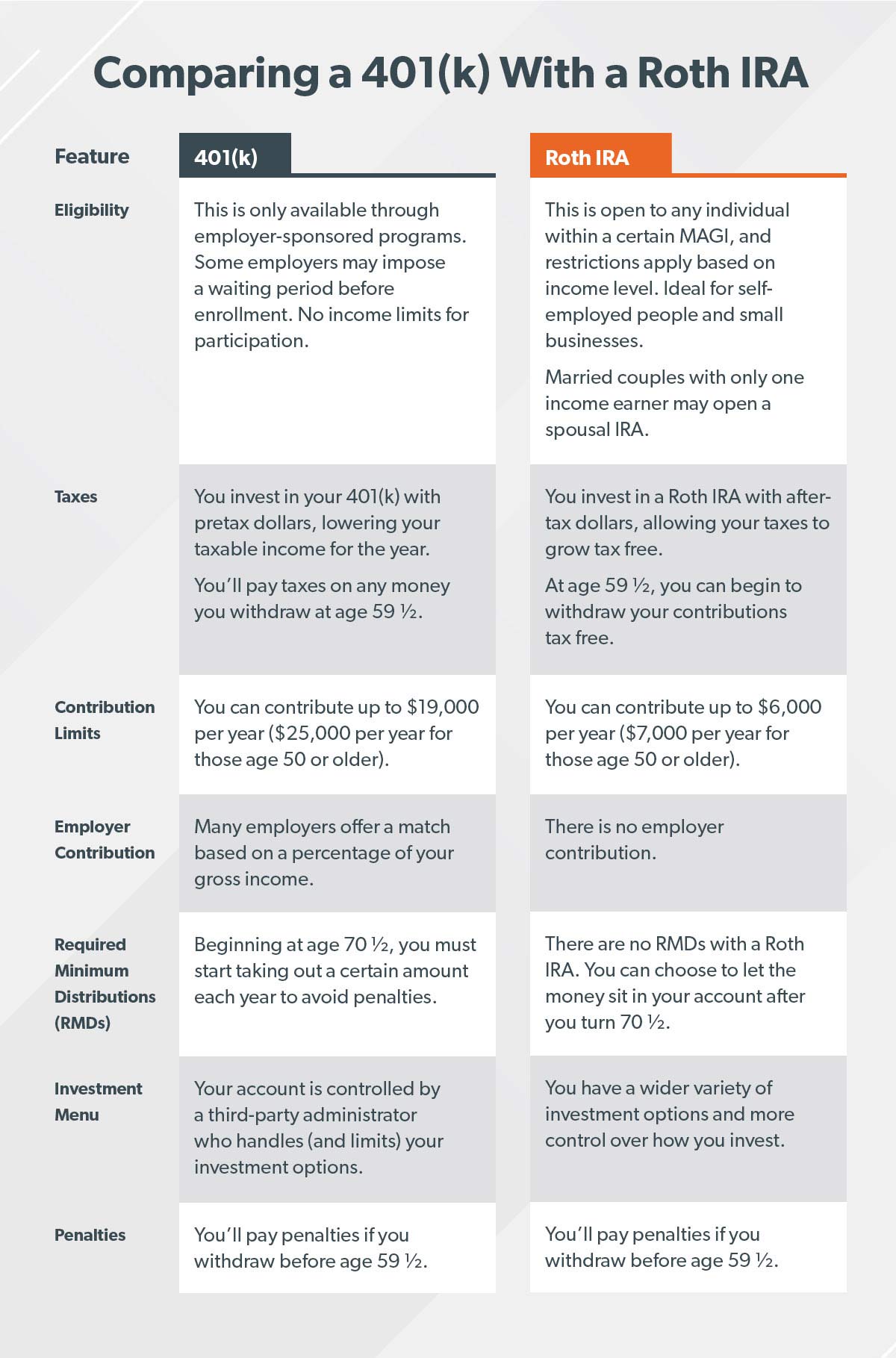

Roth IRA vs. 401 (k): jaké jsou hlavní rozdíly?

Hlavní rozdíl mezi Roth IRA a 401 (k) je v tom, jak jsou tyto dva účty zdaněny. S částkou 401 (k) investujete předčasné dolary a snižujete tak svůj zdanitelný příjem za daný rok. Ale s Roth IRA investujete dolary po zdanění, což znamená, že vaše investice porostou bez daně.

Dobře, lidi, má někdo jiný pocit, že pili vodu z hasičské stříkačky? To byla spousta informací! Podívejme se na hlavní rozdíly mezi Roth IRA a 401 (k), abyste mohli snadno porovnat jejich vlastnosti:

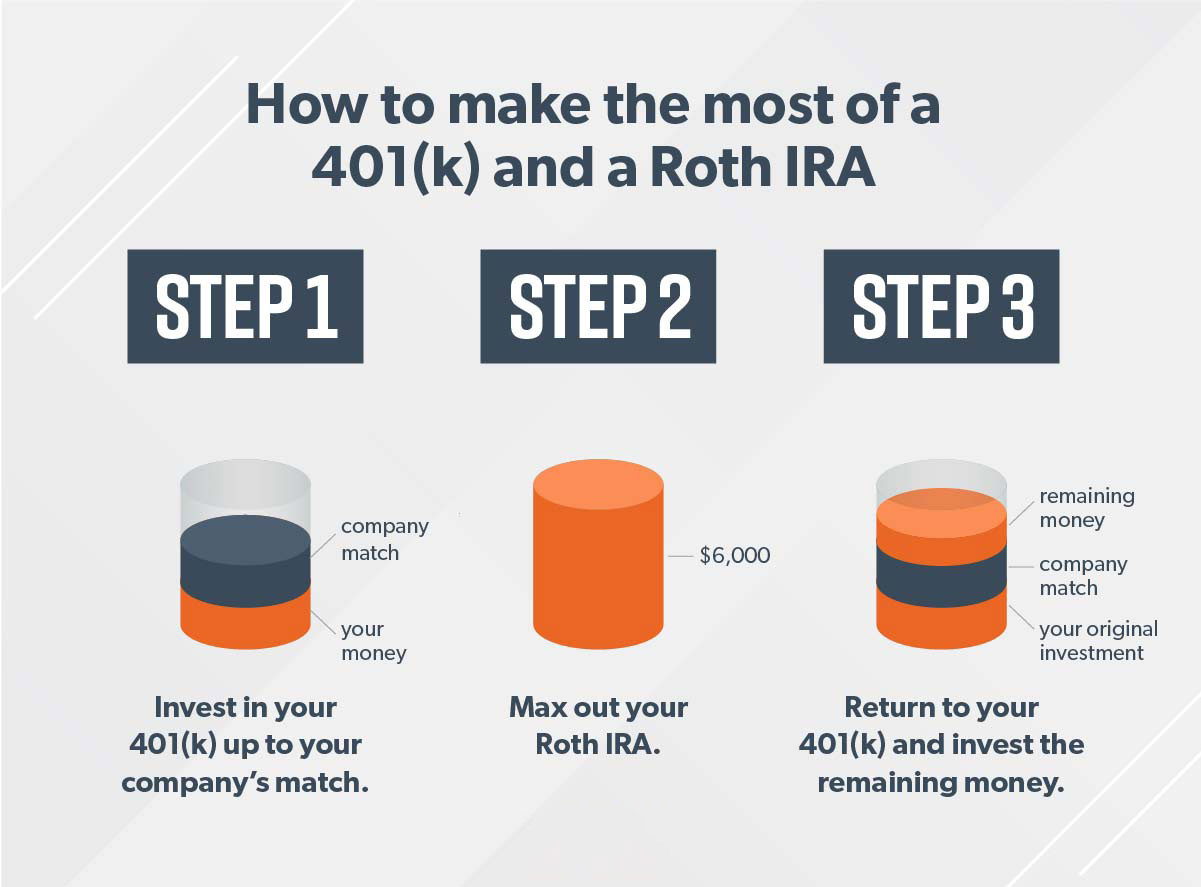

JAK VYDĚLAT SPOLEČNĚ PRÁCI 401 (K) A ROTH IRA

Lidé se mě ptají, zda by měli dát své peníze do 401 (k) nebo Roth IRA. Odpověď zní ano.

Pokud máte nárok na 401 (k) a Roth IRA, nejlepším scénářem je, že investujete do obou účtů (a pokud je můžete oba max. – jít na to!). Tímto způsobem využíváte výhod svého zaměstnavatelského zápasu a získáváte daňové výhody Roth IRA.

Funguje to ve třech jednoduchých krocích: Řekněme, že vyděláte 60 000 $ ročně a jste pod 50. Vaším cílem je investovat 15% – v tomto případě 9 000 $ – do důchodu.

Nezapomeňte, že pokud starší než 50 let, můžete získat „dotační příspěvky“, abyste mohli maximálně využít Roth IRA na 7 000 $ a 401 (k) na 25 000 $.

Lidé se mě často ptají, co dělat, pokud váš zaměstnavatel ne „Nenabízíte 401 (k) a svůj Roth IRA jste na rok maximálně využili. Krátká odpověď? Potřebujete peníze, abyste mohli růst. Stále můžete pracovat s investičním profesionálem a investovat do růstových akciových fondů, které nejsou“ není spojen s důchodovým účtem. Poté, co investujete své peníze, nechte je být. Investování je maraton – nikoli sprint.

NEJLEPŠÍ VÝBĚR: PRÁCE S PROPAGÁTOREM

dohoda: Investice stojí za tvrdou práci. Pokud teď nešetříte a neinvestujete, nebudete mít nic žít dál v důchodu. Může to být zastrašující a složité, ale nemusíte to dělat sami!

Moje nejlepší investiční rada je, že si promluvíte s profesionálem v investování. Získejte do svého týmu někoho, kdo vám pomůže zůstat soustředěný a pronásledovat své sny!

Vylepšete svou investiční hru

Investiční rozhodnutí jsou velký problém, tak proč nezískat nějaké pokyny? SmartVestor je bezplatná služba, která vás okamžitě spojí s až pěti investičními profesionály ve vaší oblasti.

Najděte svého profesionála