Notebook investiční společnosti

Volby v sekci 754 mohou být příznivým nástrojem daňové účinnosti, který je pro partnerství jedinečný (ve srovnání s korporacemi). Složitost, administrativní zátěž a měnící se ekonomické prostředí je však třeba vždy pečlivě zvážit. Každý obecný partner partnerství by si měl být vědom těchto pravidel a jejich důsledků.

Souvislosti

Podkapitola Internal Revenue Code („IRC“), která upravuje zdanění partnerství, podkapitola K, je jednou ze složitějších oblastí kódu. Zdanění partnerství je obecně kombinací dvou konceptů:

- Metoda entity: Zacházení s partnerstvím jako s entitou oddělenou a odlišnou od jejích vlastníků.

- Metoda agregace: Zacházení s partnerstvím jako s agregací jeho vlastníků, z nichž každý vlastní podíl různých aktiv partnerství.

Tyto dva odlišné přístupy jsou zvýrazněny konceptem „vnitřní“ a „vnější“ daňové základny ve vztahu k partnerům partnerství.

- Inside Basis: Jedná se o produkt agregované metody. Každý partner má poměrný podíl na daňové základně aktiv v partnerství.

- Out side Basis: This is a product of the entity method. Každý partner má ve své investici do partnerství daňový základ, který je samostatný a odlišný od aktiv partnerství. To je diktováno položkami, které ovlivňují základnu každého partnera (příspěvky, rozdělení, převody, alokovatelné položky výnosů a výdajů atd.).

Určité transakce nebo události během životnosti partnerství může vést k rozdílům mezi vnitřním a vnějším základem, což může vést k nepřiměřenému daňovému zacházení. Na vysoké úrovni je účelem voleb do sekce 754 sladit vnitřní a vnější základ, aby se těmto scénářům zabránilo. To se provádí úpravou základny partnerství v těchto aktivech (vnitřní základna), aby se sladila se základnou partnerů v partnerství (vnější základna).

Situace, kdy lze provést základní úpravu

V podkapitole K existují dva oddíly, které umožňují úpravu základu, pokud je zvolen oddíl 754, pokud se liší vnitřní a vnější základ.

Oddíl 743 – Převod podílu na partnerství prodejem nebo výměna nebo úmrtí partnera.

Nabyvatel získává v partnerství vnější daňový základ rovný kupní ceně úroku z partnerství (nebo reálné tržní hodnotě (FMV) podílu z partnerství, pokud je výsledek úmrtí partnera). Pokud jde o vnitřní základnu v aktivech partnerství, nabyvatelský partner „vstupuje do nohy“ převádějícího partnera a je mu přidělen jeho poměrný podíl základu na aktivech partnerství. V základu partnerství je provedena úprava základu § 743, takže že vnitřní základna nabyvajícího partnera se rovná jeho vnější základně. Upozorňujeme, že tato úprava základu aktiv je přidělena pouze partnerovi nabyvateli.

Část 734 – Rozdělení aktiv partnerství v rámci partnera.

Distribuovaný partner obdrží majetek výměnou za likvidaci svého podílu na partnerství a uzná zisk nebo ztrátu z likvidace tohoto úroku. Výše zisku nebo ztráty vychází z jeho vnějšího základu v partnerství, který se liší od jeho poměrný podíl vnitřního základu na aktivech, která mu byla distribuována. Základ zbývajících aktiv partnerství lze upravit o zisk nebo ztrátu uznanou distribučním partnerem. Tato úprava je přidělena všem zbývajícím partnerům.

Dopad odchylky od základu

Rozdíl uvnitř i vně může mít významný dopad na načasování a charakter zisků a ztrát uznaných partnery . Pro ilustraci viz níže uvedený příklad.

Tento příklad odkazuje na úpravu podle oddílu 743 (b). Tyto úpravy jsou častější u zajišťovacích fondů a fondů soukromého kapitálu.

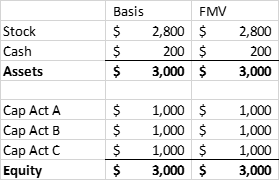

Investiční partnerství ABC je tvořeno partnery A, B a C, každý přispívá 1 milionem dolarů. ABC nakupuje portfolio akcií a ponechává si částku v hotovosti na úhradu nákladů. Níže je uvedena rozvaha bezprostředně po vytvoření:

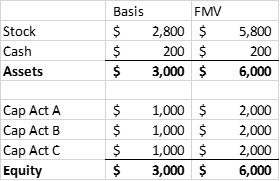

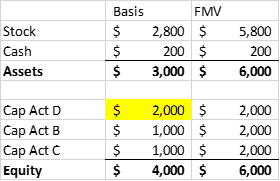

Po určité době se hodnota portfolia akcií zvýší. Partner A se však rozhodne prodat svou investici Partnerovi D, což odpovídá FMV jeho kapitálového účtu.

PŘED PRODEJEM ÚROKŮ

PO PRODEJI ÚROKŮ

Partner D má vnější základ rovnající se kupní ceně 2 miliony dolarů. Jeho přidělitelný podíl na vnitřním základě partnerství na akciích je však 1 milion USD (1/3 ze 3 milionů USD).Partner A dosáhl zisku 1 milionu dolarů z prodeje svého podílu na partnerství, který byl výsledkem nerealizovaného zhodnocení akciového portfolia. Pokud by se společnost Partnership ABC následně rozhodla prodat své portfolio akcií, dosáhla by zisku ve výši 3 milionů USD, který by pak byl přidělen zbývajícím partnerům (včetně Partnera D).

Důsledkem je, že jak Partner A, tak Partner D byly zdaněny ze stejného zisku, což samozřejmě není optimální výsledek.

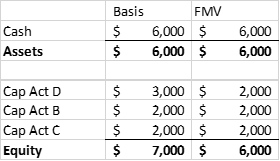

Pokud by se v pozdějším daňovém roce rozhodlo partnerství zrušit, Partner D by dosáhl daňové ztráty ve výši 1 milion USD (v důsledku vyššího základu daně). Zdá se, že by to napravilo dřívější situaci v oblasti dvojího zdanění. Existuje však otázka načasování i omezení odpočitatelnosti kapitálové ztráty. Pokud je Partner D jednotlivec, který nemá kapitálové zisky k vyrovnání kapitálové ztráty v roce likvidace, je omezen na odpočet 3 000 $. To by mohlo vést k situaci dvojího zdanění, jejíž náprava může trvat značně dlouho.

Jak úprava funguje

Výše uvedený scénář lze napravit vytvořením oddílu 754 volby a úprava základny podle § 743 písm. b). Úprava základny aktiv partnerství se rovná počáteční základně nabyvatele partnera v partnerství po odečtení jeho poměrného podílu upraveného základu aktiv partnerství. Ve výše uvedeném příkladu by se základna v aktivech partnerství zvýšila o 1 milion USD (počáteční 3 miliony USD mimo mínus 2 miliony USD s upravenou vnitřní bází v aktivech).

Opět je důležité si uvědomit, že s oddílem 743 (b) IRC je celý základní krok přidělen partnerům nabyvatele.

Alokace úpravy základu

Předpisy týkající se alokace úpravy základu poskytují předpisy podle IRC sekce 755. V předpisech jsou popsány tři scénáře:

Pro účely tohoto příspěvku se zaměříme na převod podle § 743 (b) na nenahraditelném základě, protože ten je nejvhodnější pro zajišťovací fondy a soukromý kapitál fondy.

FMV je přiřazeno ke všem aktivům partnerství a všechna aktiva musí být klasifikována buď jako kapitálová aktiva / majetek podle sekce 1231 (majetek s kapitálovým ziskem), nebo jako jiný majetek (majetek s běžným příjmem). V kontextu fondu by drtivá většina aktiv byla pravděpodobně majetkem s kapitálovým ziskem. Nejprve je základní úprava rozdělena mezi tyto dvě třídy a poté je přidělena každému aktivu ve třídě.

Alokace základní úpravy mezi třídy a v rámci každé třídy je dána přidělením zisku nebo ztráty, které nabyvatel by získal, pokud by bezprostředně po převodu úroků z partnerství došlo k hypotetické likvidaci aktiv na FMV. Základem pro určení „hypotetického“ zisku nebo ztráty je základ daně z převodu partnera převádějícího.

- Částka přidělená běžné třídě by byla celkovým výnosem, ziskem nebo ztrátou, která by budou přiděleny nabyvateli z prodeje OBYČAJNÉHO majetku

- Zbývající část bude přidělena kapitálovému majetku

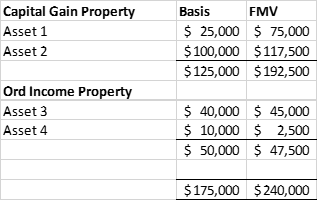

PŘÍKLAD

- Hypotetická likvidace by společnosti Partner T poskytla čistý realizovaný zisk ve výši 45 000 USD (výtěžek o 120 000 USD nižší než základ pro převod partnera A ve výši 75 000 USD).

- Běžnou částí zisku / ztráty by byla ztráta ve výši $ (1250) (50% FMV ve výši 47 500 $ méně základu ve výši 50 000 $). Zbývající částka zisku ve výši 46 250 $ tak zůstává alokována do majetku s kapitálovým ziskem.

- Mezi aktivy v každé skupině je rozdělení základní úpravy v souladu se ziskem nebo ztrátou společnosti T, která by vedla k hypotetickému prodeji každého aktiva. Viz níže.

Snížení povinného základu

Jak je patrné z výše uvedeného příkladu, volba „posílení“ základu partnerství v jeho aktivech je volbou přátelskou k daňovým poplatníkům. Naneštěstí, když nastane situace, kdy je vnější základna partnera menší než jeho vnitřní základna, může být vyžadováno partnerství, aby „základnu odstoupilo“. Ve výše uvedeném příkladu jsme viděli, jak chybí základna „posílit“, a může dojít k situaci dvojího zdanění. Podobně, je-li vnější základna nižší než vnitřní základna, může dojít k situaci, kdy dva daňoví poplatníci odečtou stejný odpočet.

Oba oddíly 743 a 734 byly změněny zákonem o pracovních místech z roku 2004 tak, aby zahrnovaly povinné snížení základu, pokud partnerství má „podstatnou zabudovanou ztrátu“ bezprostředně po převodu úroků (oddíl 743) nebo partnerství má „podstatné snížení základu“ bezprostředně po rozdělení aktiv partnerství (oddíl 734).

Významná vestavěná ztráta (část 743): Celková daňová základna partnerství v aktivech převyšuje celkovou spravedlivou tržní hodnotu jeho aktiv o více než 250 000 $ bezprostředně po převodu úroku. Toto je opět přiděleno pouze nabyvateli.

Redukce podstatného základu (část 734): Distribuce majetku vede k tomu, že distribuovaný partner obdrží nemovitost s vnitřním základem menším než jeho vnější základ a Distribuční partner uznává ztrátu větší než 250 000 USD. Tato ztráta je přidělena všem zbývajícím partnerům.

Další problémy

Existuje několik dalších položek, které je třeba vzít v úvahu, než fond provede volby v sekci 754 IRC. Zaprvé je to neodvolatelné bez souhlasu IRS. Jakmile budou volby provedeny, každá transakce, která splňuje definici v oddílech 743 nebo 734, bude vyžadovat základní úpravu, ať už je to daňově výhodné nebo daňově nepříznivé. V oblasti zajišťování / soukromého kapitálu by mohlo dojít k volbě podle oddílu 754 v době, kdy je fond v čisté čisté pozici, ale trhy by se mohly změnit a fond by se mohl ocitnout v čisté odepsané pozici, když by transakce podle oddílu 743 nebo 734 nastat. To je něco, co je třeba vzít v úvahu.

Navíc, protože se úprava provádí u jednotlivých aktiv a protože by mohlo existovat více transakcí podle oddílů 743 nebo 734, je možné, že sledování úprava by se mohla stát administrativně zatěžující. Toto by mělo být také zohledněno.

Na závěr

Volba podle oddílu 754 může být výhodným nástrojem daňové účinnosti, který je pro partnerství jedinečný (ve srovnání s korporacemi). Složitost, administrativní zátěž a měnící se ekonomické prostředí je však třeba vždy pečlivě zvážit.

Dále by mělo být vždy zváženo povinné snížení základu, protože se může ukázat jako past pro neopatrné. Každý obecný partner partnerství by si měl být vědom těchto pravidel a jejich důsledků.