Klíčové prvky daňového systému USA

Spotřební daně jsou úzce založené na daních ze spotřeby, které se vybírají z konkrétního zboží, služeb a činností. Může se jednat buď o jednotkovou daň (například daň za galon na benzín), nebo o procento z ceny (například daň z letenky). Obecně platí, že spotřební daně se vybírají od výrobců nebo velkoobchodníků a jsou zahrnuty v ceně zaplacené konečnými spotřebiteli.

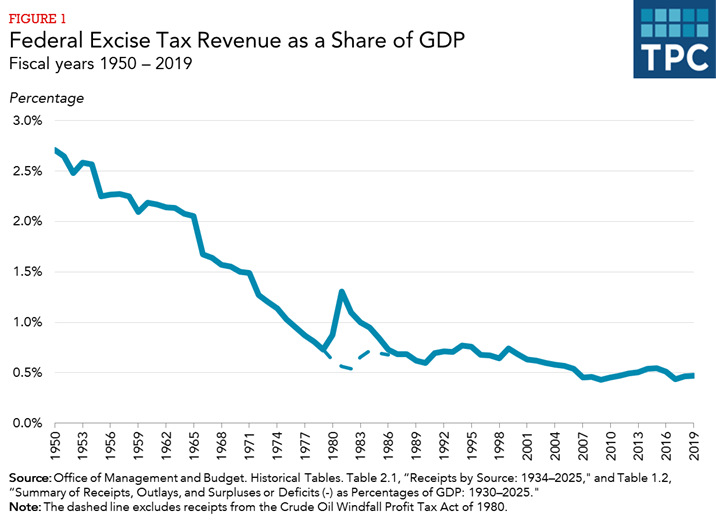

Výnosy ze spotřební daně z federálních zdrojů v průběhu času klesly v poměru k velikosti ekonomiky. Jako procento hrubého domácího produktu (HDP) poklesly výnosy ze spotřební daně z 2,7 procenta v roce 1950 na 0,7 procenta do roku 1979 (obrázek 1). Tržby dočasně vzrostly kvůli neočekávané dani ze zisku z ropy uložené v roce 1980, ale bez této daně (přerušovaná čára na obrázku 1) činily příjmy kolem 80. a 90. let zhruba 0,7 procenta HDP. Výnosy ze spotřební daně jako procento HDP postupně po celé dvacátá léta opět klesaly na zhruba 0,4 procenta v posledních letech.

Výnosy obecného fondu nebo svěřeneckého fondu

Výnosy ze spotřební daně se převádějí do obecného fondu nebo se přidělují do svěřeneckých fondů určených pro konkrétní účely. Spotřební daně z obecného fondu tvoří zhruba 40 procent celkových příjmů ze spotřební daně, zbývajících 60 procent připadne svěřeneckým fondům.

Spotřební daně z obecného fondu jsou uvaleny na mnoho zboží a služeb, z nichž nejvýznamnější je alkohol. , tabák a zdravotní pojištění. Mezi další obecné spotřební daně z fondu patří daně z místní telefonní služby, vozidla s nízkým počtem najetých kilometrů („benzínové žrouty“), chemikálie poškozující ozonovou vrstvu a opalovací služby.

Spotřební daně určené svěřenským fondům financují dopravu a také výdaje související se životním prostředím a zdravím. Svěřenský fond pro dálnice a Svěřenský fond pro letiště a letecké společnosti tvoří více než 90 procent příjmů ze spotřební daně ze svěřenského fondu, zejména z daní z benzínu a jiných pohonných hmot (Highway Trust Fund), a letecká doprava (svěřenecký fond letišť a leteckých cest).

Hlavní federální spotřební daně

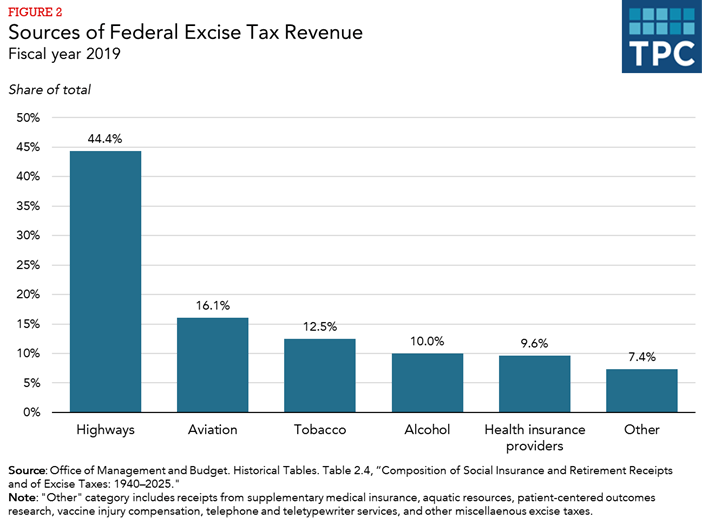

Pět kategorií spotřebních daní – dálnice, letectví, tabák, alkohol a zdraví – představovalo 93 procent celkové příjmy ze spotřební daně v roce 2019 (obrázek 2).

Spotřební daně určené pro svěřenecký fond dálnic

spotřební daň související s dálnicemi tržby v roce 2019 dosáhly 40,5 miliardy USD, což je 41 procent všech příjmů ze spotřební daně. Daně z benzínu a nafty, které jsou 18,4 a 2 4,4 centů za galon tvoří více než 90 procent celkových příjmů z dálniční daně, zbývající část z daní z ostatních paliv, nákladních vozidel, přívěsů a pneumatik. (Daňové sazby pro benzín a naftu zahrnují 0,1% daň vyčleněnou pro svěřenský fond pro únik podzemních zásobníků.) Většina ostatních motorových paliv podléhá také spotřební dani, ačkoli „částečně osvobozená“ paliva vyrobená ze zemního plynu jsou zdaněna mnohem nižší sazby. Daňové dobropisy pro výrobce některých paliv považovaných za environmentálně lepší – včetně bionafty, obnovitelných směsí motorové nafty, alternativních paliv a alternativních palivových směsí – vypršely na konci roku 2017, ale byly obecně prodlouženy v prosinci 2019 zpětně od roku 2018 do konce roku 2022, s výjimkou u alternativních paliv byl úvěr prodloužen až do roku 2020.

Spotřební daně vyhrazené svěřeneckému fondu pro letiště a dýchací cesty

Výnosy ze spotřebních daní věnovaných svěřeneckému fondu pro letiště a dýchací cesty činily 16,0 miliard dolarů v roce 2019 představoval 16 procent všech příjmů ze spotřební daně. Podle údajů Kongresového rozpočtového úřadu více než 90 procent spotřebních daní z letectví pocházelo ze zdanění cestujících s, přičemž zbývající část pochází z daní z leteckého nákladu a leteckých paliv.

Vnitrostátní letecká doprava podléhá dani ve výši 7,5 procenta na základě ceny letenky plus 4,30 USD (v roce 2020) pro každý letový segment (jeden vzlet) a jedno přistání). Z vnitrostátní přepravy nákladu se vybírá daň ve výši 6,25%. Mezinárodní přílety a odlety jsou zdaněny ve výši 18,90 USD na osobu (v roce 2020); neexistuje daň z mezinárodního nákladu. Poplatek za domácí segment i mezinárodní poplatky za přílety a odlety jsou indexovány z hlediska inflace.

Spotřební daně z tabáku

Výnosy z daní z tabáku dosáhly v roce 2019 výše 12,5 miliardy USD, což představuje 13 procent všech výnosy ze spotřební daně. Federální spotřební daně se ukládají na tabákové výrobky, které zahrnují cigarety, doutníky, šňupací tabák, žvýkací tabák, dýmkový tabák a tabák k ručnímu balení. Daň se počítá na tisíc doutníků nebo cigaret nebo na libru tabáku v závislosti na produktu. Daň se rovná přibližně 1,00 $ za balení 20 cigaret. Daně podléhají také cigaretové papíry a tuby. Daně z tabáku se vybírají, když produkty opouštějí celní sklady pro domácí distribuci. Vyvážené produkty jsou osvobozeny.Na rozdíl od jiných spotřebních daní vybíraných IRS, daně z alkoholu a tabáku vybírá Úřad pro daň z alkoholu a tabáku a ministerstvo obchodu amerického ministerstva financí.

Spotřební daně z alkoholu

Výnosy ze spotřební daně z alkoholických nápojů činil v roce 2019 10,0 miliard USD, 10 procent z celkových příjmů spotřební daně. U destilovaných lihovin, vína a piva existují různé daňové sazby. Destilované lihoviny jsou obecně zdaněny ve výši 13,50 USD za galon (zkušební galon je jeden kapalný galon, který je 50% alkoholu), ale do konce roku 2020 se na množství méně než 22,23 mil. nebo importované. Sazby daně z vín se liší podle druhu a obsahu alkoholu, od vín 1,07 za galon u vín se 16% a méně alkoholu až po 3,40 $ za galon u šumivých vín, ale nižší sazby platí do konce roku 2020 i pro menší množství odebraného nebo dovezeného vína . Pivo je obvykle zdaněno částkou 18,00 $ za barel (31 galonů), ačkoli u prvních 60 000 barelů pro pivovary, které produkují méně než dva miliony barelů, platí snížená sazba 3,50 $ za barel. Nižší sazby budou v obou případech platit do konce roku 2020. Upozorňujeme, že obsah alkoholu v pivu a víně je zdaněn mnohem nižší sazbou než obsah alkoholu v destilovaných lihovinách.

Spotřební daně stanovené zákonem o cenově dostupné péči

Legislativa zákona o cenově dostupné péči (ACA) přijatá v roce 2010 obsahovala několik spotřebních daní souvisejících se zdravím.

- Největší částkou je roční poplatek poskytovatelům zdravotního pojištění. Tento poplatek představuje pevnou souhrnnou částku za každý kalendářní rok (9,6 miliardy USD pro rok 2019), která se ukládá poskytovatelům pojištění podle jejich podílu na trhu. Různé zákony o rozpočtových prostředcích pozastavily tuto daň pro roky 2017 a 2019. Vrátila se v roce 2020, ale pro rok 2021 a poté byla zrušena.

- Počínaje rokem 2014 se roční poplatek vztahuje také na výrobce a dovozce značkových léků na předpis, , stejně jako roční poplatek poskytovatelům zdravotního pojištění, je pevná souhrnná částka pro každý kalendářní rok (2,8 miliardy USD v roce 2020 a později) alokovaná v poměru k tržbám.

- 40% spotřební daň z některých vysokých nákladů plány zdravotního pojištění sponzorované zaměstnavatelem („daň Cadillac“) měly být zahájeny v roce 2018, ale Kongres schválil dvouleté odložení spotřební daně a později prodloužil pozastavení do roku 2022. Daň byla zrušena v prosinci 2019.

- Mezi další spotřební daně související se zdravotní péčí patří 2,3% daň ze zdravotnických prostředků a 10% daň ze služeb solária. Kongres několikrát od zavedení pozastavil spotřební daň ze zdravotnických prostředků a nedávno ji v Decembe úplně zrušil r 2019.

Tržby ze spotřební daně související se zdravím dosáhly v roce 2019 výše 12,0 miliard USD, což je 12 procent z celkových příjmů ze spotřební daně.

ACA rovněž uložila dvě další daně – pokutu daň fyzických osob bez základního zdravotního pojištění („individuální mandát“) jako pobídka k jeho zakoupení a sankční daň pro velké zaměstnavatele, kteří se rozhodli nenabízet zdravotní péči („mandát zaměstnavatele“). Zákon o daňových škrtech a pracovních příležitostech z roku 2017 odstranil individuální mandát od roku 2019. Tím se sníží příjmy, ale čistá úspora peněz pro federální vládu, protože bez individuálního mandátu se méně lidí zaregistruje do státem dotovaných programů zdravotního pojištění a úspory z nižších Náklady na léky a daňové dotace na pojistné na zdravotní pojištění překročí ztracené výnosy. Odstraněním individuálního mandátu se však podle Kongresového rozpočtového úřadu zvýší počet osob bez zdravotního pojištění – do roku 2021 se odhaduje o 7 milionů lidí více.